10月17日,2021北京国际风能大会开幕式(CWP2021)在北京召开,在保障双碳目标实现,各地推进能耗双控的大环境下,风电再次受到强烈关注。

第一、政策引领,风电起飞

我国正持续推进产业结构和能源结构调整,大力发展可再生能源,在沙漠、戈壁、荒漠地区加快规划建设大型风电光伏基地项目,第一期装机容量约1亿千瓦的项目已于近期有序开工。

据悉,在北京国际风能大会召开当天,118个城市与600多家风电企业共同发起了“风电伙伴行动·零碳城市富美乡村”计划。其中提到,2025年陆上风电度电成本最低降至0.1元,海上风电力争在2024年全面实现平价,同时,今年底前要启动5GW(500万千瓦)风电“下乡”项目。

在双碳目标和能耗双控下,以风能、太阳能为代表的清洁能源重要性日益突出。

从现在已开发清洁能源看,风电占比较高,根据国家能源局发布的数据,2020年全国电源新增装机容量中,风电占比34.6%,太阳能发电占比24.1%。

随着政策引领和行业技术发展,我国风电产业进入加速增长阶段。2020年新增风电和太阳能发电合计达1.20亿千瓦,占比约63%,成为我国电源增长主力。

国家能源局预计,2030年以后,风能和太阳能将成为主要的非化石能源品种。

在政策引领扶持下,“十四五”风电需求有望大超预期。原本已经在国家能源结构比例中占据一席之地的风电,迎来最强发展机遇。

第二、国内风机竞争格局:抢装潮致集中度下降

从行业发展看,国内风机新增装机呈现爆发式增长,据北大纵横数据,2010年以来我国风电年新增装机连续11年世界第一。

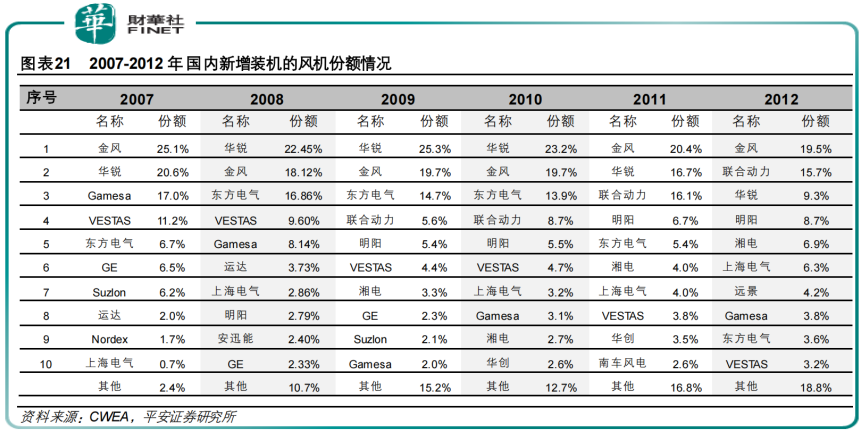

随着行业的发展壮大,国内风机企业市占份额逐步提升。据平安证券显示,2007年,外资品牌在国内风机市场的份额超过40%,到2012年已经下降至7.5%。

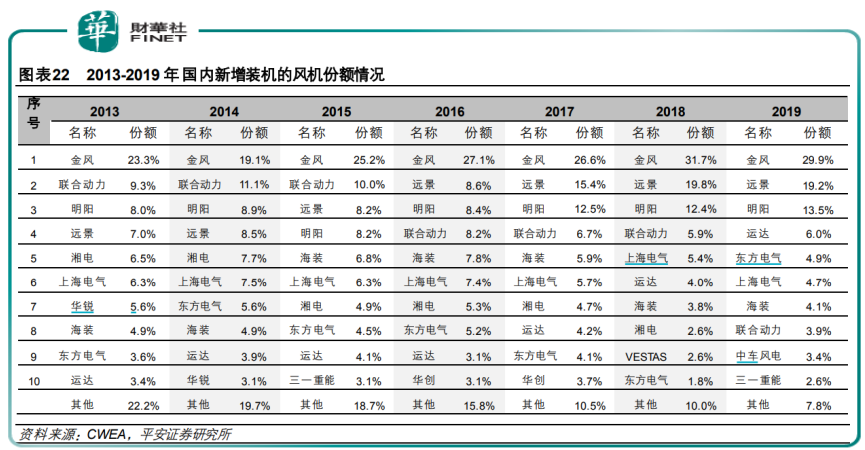

与此同时,国内风电行业集中度明显提升,金风、远景、明阳、运达等企业市占份额明显提升。平安证券显示,2018-2019年,金风、远景、明阳三家公司合计份额超过60%。

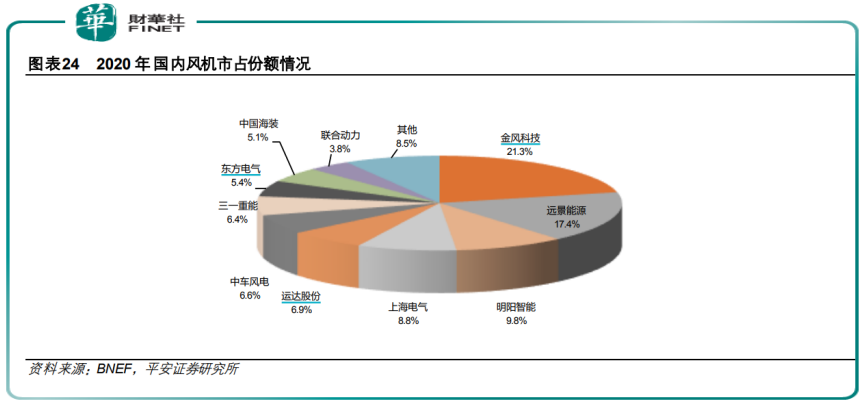

2020年行业竞争格局开始生变,受补贴退坡影响,风电行业开始抢装潮,据北大纵横统计数据,2020年第四季度,风电企业强装进入冲刺阶段。根据国家能源局2020年12月发布的全国电力工业统计数据,2020年前11月全国新增风电并网装机2462万千瓦。在2020年12月,单月风电新增并网装机容量高达4705万千瓦,超过2018年和2019年两年新增并网装机总和(46.3GW)。

这段时期风电行业企业普遍收益,行业集中度有所下降,金风、远景、明阳的市占份额均同比出现回落。

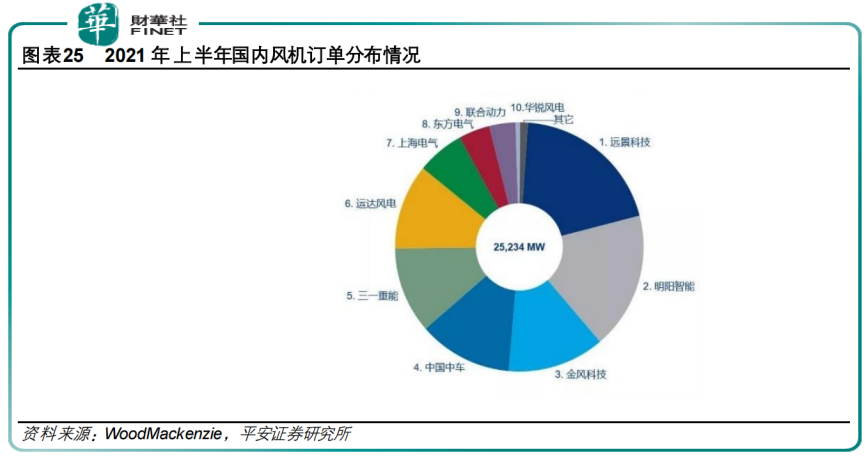

2021年以来,中车风电、三一重能强势崛起,风机订单跃升到行业前几名。根据WoodMackenzie统计,上半年国内风机企业获取的订单达25.2GW,创历史新高,其中,中车风电与三一重能分别获签 3.1GW和2.8GW 风机订单,订单占比分别为12%和11%,位列上半年国内新增订单排名的第四和第五位。

平安证券认为,中车风电和三一重能强劲发展势头并未因抢装结束而削弱,对传统的风机巨头带来较明显的冲击和竞争压力。

第三、风机大型化降本,技术路线哪家强?

在原材料价格高企的当下,价格因素成为主流风机企业竞争的关键要素之一,这点最直观的体现便是风机订单。

平安证券认为,从2021年上半年部分大型项目中标情况看,低价优势可能是中车和三一中标的重要原因之一。

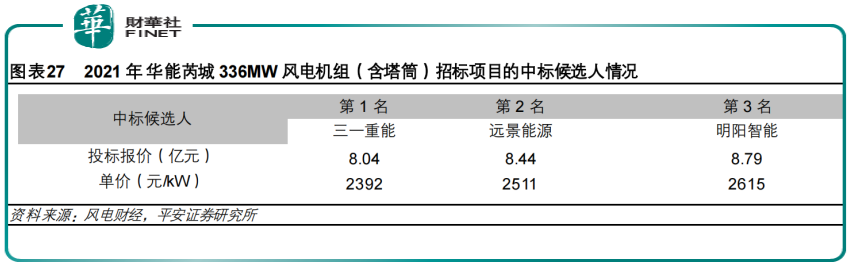

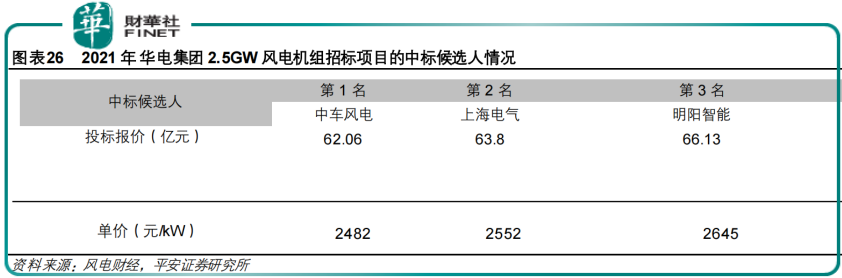

例如,华能芮城336MW风电机组(含塔筒)招标项目、华电集团2.5GW风电机组招标项目均是报价较有竞争力的三一重能和中车风电胜出。

在原材料成本高企,以及风电平价上网趋势下,风机行业或仍将面临激烈的价格竞争,相应的其品牌效应或将弱化。

在此基础上,得成本优势者得天下。行业企业纷纷向成本要效益,成本控制能力成为主流风机企业的核心竞争力之一。

风电企业如何降本增效?一个有效的路径就是风机大型化,如今这一点已经成本较为确定性的产业发展趋势。

在风电大型化进程中,海外巨头维斯塔斯在在6MW级别的陆上机组改用中速永磁方案。国内陆上机组仍然以双馈为主流,6MW等大兆瓦中速永磁(半直驱)的势头边际加强。

按照传动链结构来看,风电机组可分为高速传动、中速传动(也称半直驱)和直驱三大类,其中高速传动方案主要包括双馈异步和鼠笼异步两种。

国内出货排名第一金风科技陆上和海上产品全面采用永磁直驱技术路线,是永磁直驱的代表性企业。平安证券研报显示,永磁直驱的发电机极对数较多,因而发电机体积和重量较大,随着单机容量的提升,发电机的制造难度明显提升,风机产品经济性面临考验。

不过金风科技在中速永磁技术方面具有较深厚的积累,已经具备兆瓦级中速永磁技术的自主研发能力。

国内出货排名第三的明阳智能大兆瓦产品已从双馈全面转型半直驱,近年公司3MW及以上的风机产品快速放量,2020年,公司风机对外销量5658MW,其中3MW以下的风机销量仅406MW,半直驱产品按容量的销售占比达93%。

平安证券认为,在陆上风机大型化的趋势下,半直驱和双馈暂时在轻量化方面拥有一定优势,从而有望占据有利的竞争位置。综合来看,相对直驱和双馈,半直驱可能是海陆延展性相对较好的技术路线。

小结

风电作为我国清洁能源主力,在能源供给中占据超3成份额,技术路线成熟、平价上网目标明确,有极大的发展潜力。

在国家政策推动下,国内多个风电大型风电项目开工启动,对产业链形成实质利好。

二级市场风电股也都各个身价倍涨。据同花顺数据,10月18日收盘,风电板块涨幅3.38%,板块中有132家企业出现上涨,当日资金净流入37.92亿元,有多支股票出现涨停。

涨幅排名靠前的分别有双一科技、吉鑫科技、银星能源、金杯电工、江苏新能、大金重工、金开新能、中电电机等。

撰稿:李莹

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)