在财华社新专题《百亿新赛道之可降解塑料|小赛道蕴含大市场,行业迎来布局新契机!》中,国立科技(300716.SZ)相较于高估值的彤程新材(603650.SH)、百亿营收规模的金发科技(600143.SH)及中粮科技(000930.SZ)等可降解塑料概念股,不管从估值、营收规模、可降解材料产能,还是二级市场的关注度,国立科技都要逊色不少。

但是,在可降解塑料百亿新赛道即将爆发的新机遇面前,国立科技却不敢有所懈怠,积极推进在可降解塑料方面的布局及研发,在年内取得多项突破性进展,股价迎来大涨。

“研发+产能”双管齐下,年内股价大涨超30%

按照材料性质,塑料制品一般情况下可分为不可降解塑料制品和可降解塑料制品。过去受原材料成本高企、制造工艺复杂等因素的影响,中国可降解塑料并未实现大范围的应用。对中国可降解塑料发展史感兴趣的读者,可查阅《百亿新赛道之可降解塑料|小赛道蕴含大市场,行业迎来布局新契机!》一文进一步了解。

而如今,随着国家对于环保的重视程度不断提升,“限塑令”《关于进一步加强塑料污染治理的意见》、《民航行业塑料污染治理工作计划(2021-2025年)》、《“十四五”塑料污染治理行动方案》以及“双碳目标”等新政陆续出台,各省市也积极响应国策号召,纷纷出台具体意见和行动方案,加快推广可降解塑料、纸质包装等塑料的可替代产品是我国塑料污染治理的关键措施,亦给生物降解塑料领域带来发展机遇。

不仅如此,电子商务、社区团购等新经济蓬勃发展,也使得生物可降解塑料迎来快速增长,市场需求放量进一步加速。

根据美国调查机构GrandViewResearch的报告,2019年中国塑料包装市场规模541亿美元,预计到2025年我国塑料包装市场规模将达到698亿美元,按照可降解塑料替换率为30%计算,预计2025年中国可降解塑料市场规模约为209亿美元。

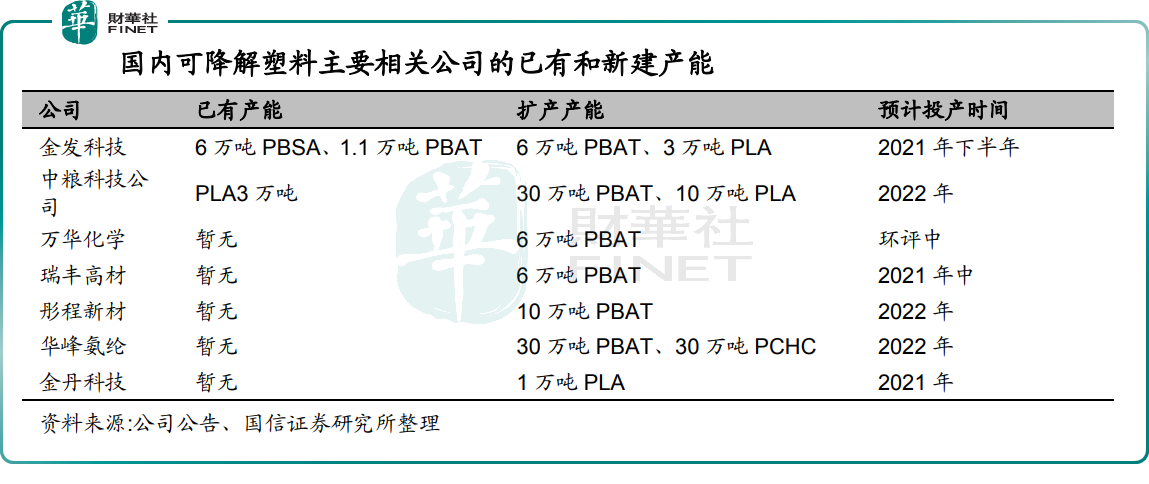

在此背景之下,PBAT、PLA、PBS人工合成型生物降解塑料由于其相对低廉的价格及较为容易实现及控制的生产过程,成为当前的主要发展方向及工业化生产方向。金发科技、金丹科技、瑞丰高材、中粮科技、华峰氨纶、彤程新材和万华化学等在内多家上市公司加速布局加大投产扩建PBAT、PLA等可降解材料。

而作为在低碳环保新材料领域拥有20多年积累的研发、生产经验的国立科技,自然而然亦不会放过这个千载难逢的市场机遇。国立科技在加大生物降解塑料领域研发投入的同时,开始小批次量产。

据悉,2021年上半年,国立科技旗下PBS、PLA、PBAT等全生物降解材料通过SGS的总迁移量检测测试,PBAT、PLA等生物降解吹膜料获得了分析检测中心的检测通过,检测结果均符合《降解塑料的定义、分类、标志和降解性能要求》(GB/T20197-2006)中降解性能“生物分解率应大于等于60%”的要求。

9月3日,国立科技发布向特定对象发行股票预案,拟向不超过35名(含)特定投资者,募资不超过2.82亿元,用于生物降解材料及制品产业化建设项目、生物降解材料研发项目及补充流动资金。按照定增预案,国立科技将推动生物降解材料及制品产业化建设,可降解塑料产能在1万吨左右。

据国立科技表示,项目建成后,拟进行生物降解材料技术的研发,课题包括“低成本、耐高温PLA全生物降解吸管材料的开发与产业化”、“竹粉增强PLA餐盒/刀叉勺用材料的开发与产业化”、“新一代全生物降解抗菌级熔喷布的研发与制备”、“全生物降解农膜的研发与制备”4项。

在定增计划发布不久后,国立科技在生物降解材料研发领域又取得突破性进展。10月11日,国立科技在其官网发布消息称,公司研发的竹粉全生物降解材料已顺利通过第三方检测中心检测认证。报告显示,该全生物可降解材料生物分解率为92.66%,相对生物分解率达92.70%,检测结果符合中国降解标准GB/T19277.1-2011降解性能“生物分解率应远大于等于60%”的要求。

受此影响,在随后几日,国立科技股价出现持续性上涨的情况,股价涨幅领跑可降解塑料板块。据富途数据显示,截至2021年10月11日至10月18日,国立科技股价累计涨跌幅为+6.5%,而同期可降解塑料板块累计涨跌幅为-2.2%。截至年初至今,国立科技累计股价涨幅达30.6%,大幅跑赢可降解塑料板块16.31%的年内涨幅。

可降解塑料赛道虽好,1万吨产能难挑大梁?

通过“研发+产能”双管齐下战略聚焦可降解塑料百亿赛道,固然对国立科技长远发展来讲是好事。但是,从短期业绩贡献来看,可降解塑料业务还未实现规模化生产,仍处于拓展阶段,收入贡献只有几百万左右;从长期产能释放来看,1万吨很难让公司从百舸争流的市场中脱颖而出,亦不足替代原有主业成为主要收入来源。

从产能来看,相较于财大气粗的中粮及华峰30万吨级别可降解塑料产能,国立科技1万吨产能只能算上是“试水”,对于公司业绩贡献仍有待观察。

此外,目前与技术、市场方面取得的突破性成果不相匹配的是,国立科技现阶段并无先进专业的生物降解塑料及其制品产线设备,产品规模化量产能力不足,极大制约了公司与快递包装、外卖餐饮、农用地膜等领域意向性客户建立更深度的合作关系,短时间内公司可降解塑料板块想实现爆发式增长可能性并不大,更不可能担当挑起大梁的角色。

既然可降解塑料难以挑大梁,国立科技“试水”的意义在哪里?

或许与大多数布局生物可降解材料产能的企业一样,在面对国家大力推进循环经济及生物降解材料产业发展新机遇之下的一次新尝试,亦是公司谋求新业务增长点的契机。

首先,我国生物可降解材料尚处于产业化初期,可降解材料产品种类繁多,产能性能及规模存在较大差异,行业集中度较为分散,寡头格局并未出现。在此竞争格局之下,最后谁能脱颖而出,还不好说。因此,国立科技虽在产能上逊色于其他竞争对手,但贵在研发方面还是有不俗的实力;倘若投产项目“试水”成功,具备一定研发实力的国立科技,再度扩产也不迟。

其次,在可降解塑料投资风口之上,掌握生物降解塑料材料及其制品的配方技术及工艺技术的国立科技自然而然会成为市场关注的对象,在此形势之下,顺势推进股权融资加码可降解塑料业务,岂不两全其美(即优化自身现金流动性,又可以聚焦可降解塑料新业务)。

最后,借助在EVA及TPR环保改性材料、改性塑料及其制品领域20多年积累下来的丰富的行业经验及技术,国立科技可将产品线进一步延伸和完善,顺大势拓展生物降解材料及制品的生产能力,实现多元化收入来源,增强公司的盈利能力及市场竞争力。

文:一枝

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)