10月19日,万华化学披露三季报显示,今年前三季实现营收1073.18亿,同比增长117.99%;实现净利润195.4亿,同比增长265.32%。其中,第三季度实现净利润60.11亿元,同比增长139.13%。

关于业绩变动,万华化学称,报告期内,全球疫苗的接种使得主要经济体消费和制造业持续修复,基础能源供应紧张,价格显著上涨,推动主要化工品价格提升。

此外,最新股东信息显示,明星基金经理谢治宇、傅鹏博在第三季度均大举增持“化工茅”万华化学,香港中央结算有限公司及全国社保103组合亦同步增仓。

产品量价齐升,营收破千亿!

据悉,万华化学是一家全球化运营的化工新材料公司,为全球最大的MDI生产商。公司主要从事聚氨酯(MDI、TDI、聚醚多元醇),乙烯、丙烯及其下游PVC、丙烯酸、环氧丙烷等系列石化产品,以及SAP、TPU、有机胺等精细化学品及新材料的研发、生产和销售。

从效益来看,过去3年,万华化学的净利润始终保持在百亿元规模。其中,聚氨酯板块则是万华化学三大业务板块之一,占到其营收总额的四成以上。

今年以来,受益于化工行业景气度高企,公司主营产品价格大幅上涨。公告显示,公司的纯MDI产品的价格自2021年以来大幅上涨,并于3月份、4月份达到2.8万元/吨的年内高点,随后价格有所下滑,但目前万华化学的主要产品MDI的价格仍处上涨通道。

与此同时,2021年万华化学完成烟台MDI装置110万吨/年技改扩能,有力的保障了MDI的市场供应。

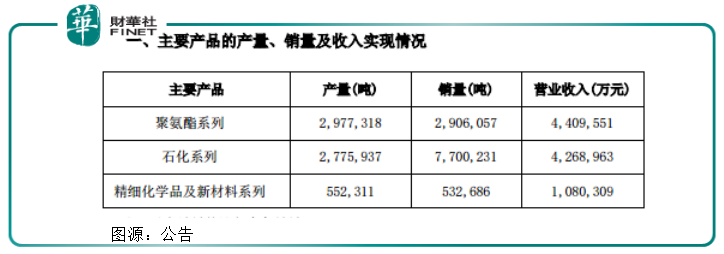

公司产品量价齐升,带动收入大幅上涨。其中,聚氨酯系列、石化系列、精细化学品及新材料系列分别实现营业收入为440.96亿元、426.90亿元、108.03亿元。

报告期内,公司实现营收首次突破1千亿,这是公司自1998年成立以来,从未触及的高度。其次,前三季度实现净利润亦是达到了历史新高度,是去年同期的2.6倍盈利。

从单季度表现看,公司今年单季度营收均超300亿元,且逐级递增。然而,公司第三季度净利为60.11亿元,较第二季度净利69.09亿元,环比减少12.99%。而造成单季度业绩下滑的主要原因便是,成本端主要原材料价格大幅上涨,从而拖累公司盈利。

据wind数据显示,2021年Q3纯苯7886元/吨,同比上涨136.49%,环比上涨4.50%;5000大卡动力煤993元/吨,同比上涨94.15%,环比上涨30.68%;丙烷CP均价648美元/吨,同比上涨78.44%,环比上涨22.71%。

进军新能源领域

当前,新能源产业高速发展成趋势,而万华化学依托石化产品平台,高附加值的精细化工和特种功能材料逐步产业化,加速布局下游新能源材料。

其中,三元正极材料是万华进入新能源材料第一个产业化产品,并借此开始涉足电池产业链。

公司于2020年4月收购了烟台卓能锂电池有限公司,开拓新能源领域。同时,预计2021年底眉山基地1万吨锂电池三元正极材料项目将建成投产。

除三元外,公司还布局磷酸铁锂,全面把握行业发展机遇。9月9日,万华化学旗下子公司“年产5万吨磷酸铁锂锂电正极材料一体化项目”开始进行环境影响评价公示。据悉,公司拟于四川省眉山高新技术园区建设5万吨/年磷酸铁、5万吨/年磷酸铁锂生产项目及相关配套装置。

此外,光伏POE是万华化学最重视的新能源材料,有望实现国产零的突破。此前,在乙烯二期项目环评中公示,20万吨POE项目有望3年后投产。公司预计在2023年投产10万吨/年POE产能,并于2025年增至20万吨/年。

公司正在从MDI龙头成长为综合性化工龙头,随着产业链布局完善和产品种类增加,公司未来发展空间值得期待。

获明星基金经理“热捧”

去年以来,“化工茅”万华化学在二级市场上一路备受追捧。从股价表现看,2020年4月当时股价仅为40元/股,而后随着股价一路攀升,涨至年初的148.88元/股高位,一举创下历史新高。

虽然此后至今,股价始终处于震荡调整区间。但截至19日收盘,公司股价再度上行,报收108.86元/股,总市值为3418亿元。该股年内涨幅为21.31%。

除受二级市场青睐外,万华化学还一度被明星基金经理“高举”看好。

公告显示,明星基金经理谢治宇管理的兴全合润、兴全合宜两只基金大幅增持了659万股,合计持有万华化学达2857.95万股,两只基金分别位列第六大、第九大流通股东席位。傅鹏博管理的睿远成长价值基金亦小幅增仓了51.70万股,位居第八大流通股东。

与此同时,第三季度,香港中央结算有限公司即“聪明的北上资金”对公司大笔增持4953.22万股,全国社保103组合基金增仓60.01万股。

文:虹小豆

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)