又一家鋰電新秀誕生了,這家公司叫司爾特(002538.SZ)。

在今年的河南災情中,有家合肥的企業千里迢迢出發向河南災區捐贈1000噸價值360萬元優質復合肥,表達公司對河南災情的關切,為災後重建工作送上支持和援助,這家公司正是司爾特。

司爾特進軍鋰電上遊材料的戰略舉動有望改善其估值路徑,從而引發了資本市場的關注。

作為一家傳統的化肥企業,司爾特切入到鋰電材料賽道有哪些天然的優勢,這個值得探究一番。

01 與融捷股份牽手

不像百川股份、龍蟠科技、萬華化學那樣單刀直入,司爾特是間接的引入外援——融捷股份,試圖實現主營業務之逆襲。

在2021年9月21日晚間,司爾特公告稱,擬出讓全資子公司貴州路發70%股權給融捷控股,與後者共同設立合資公司,生產磷酸鐵鋰、磷酸鐵,目標產量分别將達5萬噸/年、10萬噸/年。

此公告意味著司爾特有意借助融捷股份切入鋰電上遊賽道,這一消息公佈後立刻在股市發酵開來,9月22日司爾特應聲漲停,股價達15.05元每股,創出歷史新高,年内漲超160%。

對於融捷控股而言,將獲得穩定的磷礦產品供應,協議約定待將貴州路發51%股權轉讓兩年内,司爾特應促使貴州路發的明泥灣磷礦的磷礦產品每年優先向融捷控股供應30萬噸/年。

這家貴州路發公司正是司爾特最大的磷礦石供應商,司爾特於2015年和2019年分别收購貴州路發20%股權,分别耗資3.96億元、2億元,最終在今年耗資7.58億元收購剩餘60%股權,全資控股貴州路發。

貴州路發擁有優質的磷礦石資源,而融捷控股擁有豐富的鋰礦資源及完善的磷酸鐵鋰正極產業鏈,唯獨缺少上遊的磷礦資源,貴州路發剛好能夠彌補這一空缺。

貴州路發擁有兩個礦,永溫礦和明泥灣礦,《貴州省開陽縣永溫鄉明泥灣磷礦勘查地質報告》顯示資源儲量合計為3699.45萬噸,截止 2019 年底,保有資源儲量合計為 959.63 萬噸;《貴州省開陽縣永溫磷礦勘探報告》顯示永溫磷礦保有資源儲量(160~-550m)為10430 萬噸,平均品位(P2O5)為 30.96%。

對司爾特來說,通過出售貴州路發控股權,換取融捷控股在資金、資源及技術上的支持,有助於完善公司的磷化工產業佈局,為進軍新能源材料領域做好鋪墊。

從新公司的控制權來看,協議約定新設立的公司將由司爾特控股,融捷控股將提供技術支持,其中擬設立的磷酸鐵鋰公司,司爾特(或其指定主體)持股70%,預計總投資20億元,磷酸鐵鋰目標產量為5萬噸/年,分三期達成,其中首期工程目標產量為1萬噸/年,二期工程目標產量為2萬噸/年,三期工程目標產量為2萬噸/年;磷酸鐵公司預計總投資15億元,司爾特(或其指定主體)持股51%,磷酸鐵目標產量為10萬噸/年,分兩期達成。

合資公司由司爾特掌握大權,這一點也說明司爾特的轉型態度與決心。

司爾特與融捷股份的合作,簡而言之,前者有稀缺的資源,後者有成熟的技術、設備,於是一拍即合。

02 化肥企業切入磷酸鐵鋰賽道的便利性

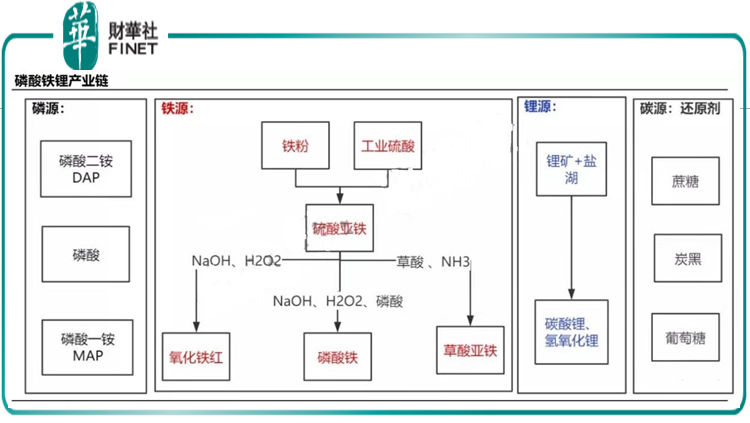

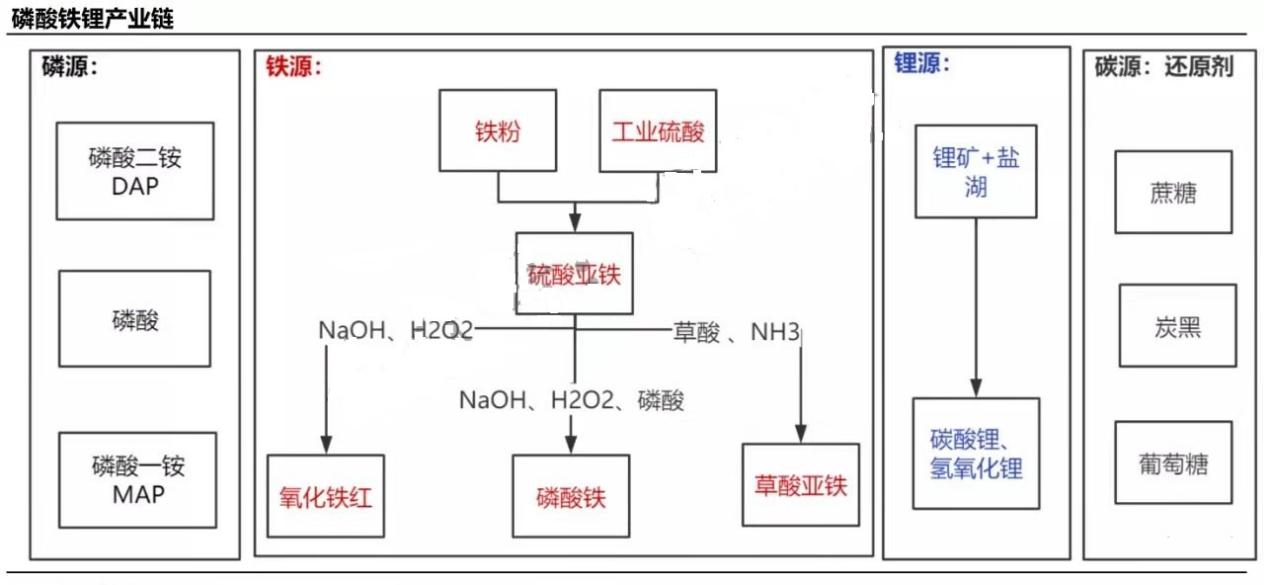

磷酸鐵鋰的化學式為LiFePO4,從元素構成來看,包括鋰元素、鐵元素、磷元素這三大金屬元素,即要想通過化學工業制取磷酸鐵鋰,肯定離不開這三大元素。

磷酸鐵鋰產業鏈示意圖如下所示:

從上圖可以看出,磷源這一端可以是磷酸二铵、磷酸一铵、磷酸這三大形式,為保證磷酸鐵鋰的質量,目前在磷酸鐵和磷酸鐵鋰製備過程中,主要用到的是工業級的磷酸一铵和磷酸。

簡而言之,工業級磷酸一铵已成為新能源電池(磷酸鐵鋰電池)正極材料磷酸鐵鋰的前驅體磷酸鐵的重要原料之一,而肥料級的磷酸一铵、磷酸二铵也可以在特定條件下轉成工業級的磷酸一铵。這一點正是司爾特的優勢所在。

司爾特現擁有安徽寧國、宣城、亳州三大化肥生產基地與宣城馬尾山硫鐵礦山、貴州開陽磷礦山,形成從硫鐵礦製酸至磷復肥產品生產一體化產業鏈。

目前司爾特的硫酸產能115萬噸,全部自用,自給率達85%;現有磷酸一铵產能85萬噸,磷酸一铵一部分用於滿足公司氯基復合肥生產,大部分用於外銷。司爾特10月19日在投資者互動平台表示,公司磷酸主要是滿足公司自身生產所用。

剩下的鐵源、鋰源這兩大必備原材料可以直接購買,或由融捷股份提供,還有生產線與機器設備問題可以與融捷股份合作。

下遊市場方面,動力電池的正極材料目前分為磷酸鐵鋰電池與三元電池兩大分水嶺,2021年7月份的產量數據顯示,磷酸鐵鋰電池已經超過三元電池7.8個百分點;8月份磷酸鐵鋰電池產量11.1GWh,佔總產量56.9%,同比增長268.2%;三元電池產量8.4GWh,佔總產量42.9%,同比增長91.5%。

顯而易見,不管是在體量還是同比增速上,磷酸鐵鋰電池都超過了三元電池,二者在產量上的差距也在放大。也就是說,當下磷酸鐵鋰電池的要更加炙手可熱一些,司爾特的踩點還是比較契入時機的。

市場價格方面,根據生意社的數據顯示(如下表所示),2021年10月20日的磷酸鐵鋰報價最高為8.4萬元/噸,漲幅驚人。

這樣前景巨大的需求量,這樣誘人的行情價格,怎叫司爾特不動心呢!

03經營業績方面

業績方面,近年來,司爾特業績整體趨勢向好。2020年和2021年上半年公司分别實現營業總收入37.92億元、21.51億元,同比分别增長25.72%、10.01%;淨利潤分别為2.95億元、2.52億元,同比增23.81%、88.42%。其中,2021年上半年其整體淨利率達11.80%,首次超過10%。

司爾特於10月12日發佈前三季業績預增公告,預計實現淨利潤為3.62億元~4.02億元,淨利潤同比增長80.00%~100.00%。

前三季度的業績為啥漲這麽多,主要原因大概有三點:

其一是,2021 年前三季度的產品價格增長,尤其是硫鐵礦製硫酸的整體效益及磷酸一铵、磷復肥市場平均價格較上年同期增長較大;

其二是,公司磷酸一铵外銷利潤增加所致;

其三是,由於磷礦石價格的上漲及貴州路發公司並表的因素導致利潤增加所致。

也就是說,鋰電材料目前依然處於籌備策劃階段,產品還沒釋放出來,暫時沒有體現在財報上,如果與融捷股份的合作進展順利,那麽需求強烈、價格高昂的磷酸鐵鋰材料會不會讓司爾特的營收業績又飛一波呢?這正是司爾特的價值所在!難怪近期主力機構紛紛調研司爾特。

有個隱患點是,司爾特會不會受到限電限產的影響,結合投資者的兩問兩答可以看出這個隱患點可以基本排除。

9月27日有相關投資者在投資者互動平台提問:請問最近電力吃緊,公司的運營受限電的影響嗎?——司爾特表示,目前限電對公司生產經營暫無影響。

近日又有投資者在投資者互動平台提問:公司硫鐵礦年產硫酸115萬噸、45萬噸鐵精粉和45萬噸磷酸,並利用熱能蒸氣發電供公司内部供電使用,實現磷電一體化,請問利用熱能蒸氣發電年產電量是多少?

司爾特回復,公司自有蒸汽餘熱發電供公司部分生產自用,具體產電量受生產量和市場需求的變化影響。

主力資金方面,截止到2021年6月30日,持倉司爾特的基金公司有11家,持股總數為1465萬股,總持倉佔流通股的比重為2.09%,如下表所示:

可以看出,目前主力資金暫時沒有注意到司爾特,或許還在進一步的觀望中,畢竟發佈與融捷股份的合作公告也才一個月的時間。

可以預見,既然司爾特已經按下轉型鍵,那麽其他擁有磷資源儲備的類似化肥概念股們是不是也會跟風呢?司爾特應該不會是第一家,更不會是最後一家。

作者 慧澤李

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)