10月21日,光伏龍頭上機數控一字跌停,收報296.45元/股,近2.6萬手封死跌停板。同時,龍頭股的大跌也帶動了整個光伏板塊的走弱,邁為股份、中環股份、隆基股份等也紛紛跟跌。

值得一提的是,從去年5月份開始,公司股價便節節攀升,屢創新高,於9月初還一舉衝上358.12元/股歷史高位,區間累計漲幅高達1200%,堪稱12倍大牛股。

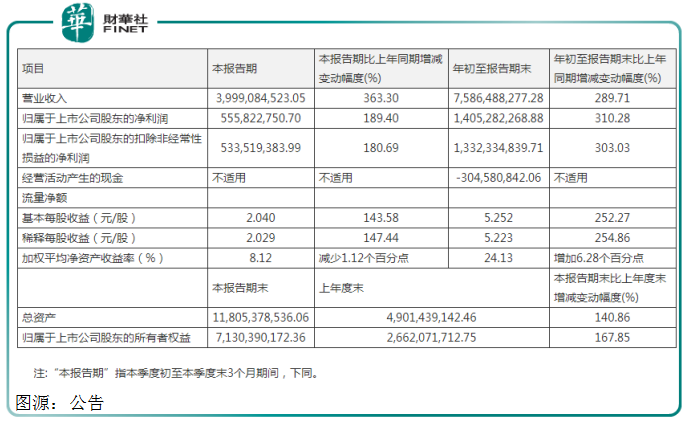

此外,10月20日才剛剛披露了三季度業績,公司前三季度實現營收75.86億元,同比增長289.71%;淨利潤達14.05億元,實現了自2010年以來10年的盈利總和。

那麽,業績與股價齊飛的「大牛股」上機數控,為何突遭閃崩跌停?

前三季度淨賺14億元

公開資料顯示,上機數控是2004年進入太陽能光伏行業,從事精密機床的研發、生產、銷售。與協鑫、晶科能源等多家知名光伏企業合作,相關產品市場佔有率超過四成,被視為切片機設備龍頭。

此外,公司利用生產上遊矽片切片環節的核心優勢,於2020年快速切入單晶矽片賽道,並成功「彎道超車」,目前與同行業龍頭隆基股份、中環股份相差無幾。

三季報數據顯示,公司2021年前三季度實現營收75.86億元,同比增長289.71%;歸母淨利潤14.05億元,同比增長310.28%。對於業績大幅增長的原因,公司歸結於單晶矽業務規模的擴大。

但隨著業績快速增長的同時,公司的經營性活動現金大幅流出。報告期末,公司經營活動產生的現金流量淨額為-3.05億元,上年同期為1.54億元。

值得一提的是,經營活動現金流量是指企業投資活動和籌資活動以外的所有的交易和事項產生的現金流量,它是企業現金的主要來源。

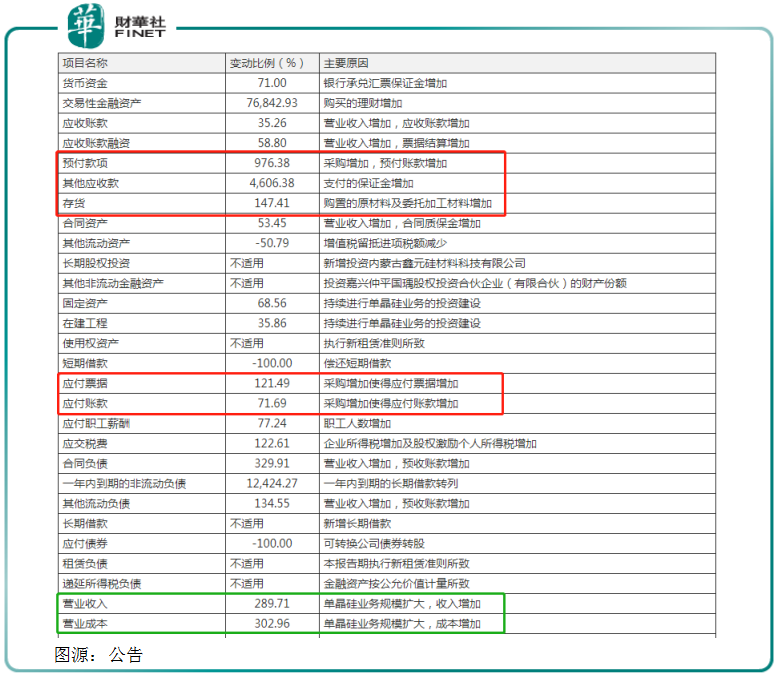

有關經營性現金流變動的情況,上機數控表示本期預付材料款增加、職工人數增加、收入及利潤增長導致稅費支出增加。

具體看,公司的預付款項、應付票據、應付賬款等款項均較年初顯著增長,其主要原因均是採購增加導致。

另外,截至報告期末公司存貨賬目餘額為17.51億元,較年初增長147.41%,主要是購置的原材料及委託加工材料增加所致。

也正因如此,公司前三季度成本高企。報告期内,公司實現營業成本為57.1億,同比增長302.96%,高於營業收入289.7%的增速,導致毛利率下降2.5%。

頻簽大額訂單,業績有望提速?

實際上,自上機數控進入光伏單晶矽領域後,這一業務迅速為公司貢獻較大比例營收。

其2021年半年報顯示,公司主營收入35.87億元,同比上升231.08%。其中,單晶矽業務在上半年實現收入34.93億元,佔總營收97.37%,貢獻的利潤比例亦高達96.25%。

目前,公司現有單晶矽產能已達20GW,未來產能還在進一步釋放中。

今年5月,上機數控再度抛出募資計劃,擬通過發行可轉債募資24.7億元用於投資包頭年產10GW單晶矽拉晶及配套生產項目,該項目總投資約35億元,預計2022年達產。

對於項目投產情況,上機數控曾在半年報中指出,截至報告期末,公司的「5GW單晶矽生產項目」及「8GW單晶矽生產項目」均已全面達產,實際產能可達20GW。同時,公司新增的10GW單晶矽拉晶項目也按計劃建設中。

在矽料保障方面,目前公司合計簽矽料合同超210億元,囊括2021-2025年與新特、大全、保利協鑫、聚光矽業簽矽料長單合計超21萬噸。

伴隨著產能的不斷釋放,上機數控已手握不少矽片訂單,為其業績增長提供保障。據浙商證券研報統計,上機數控已合計簽矽片訂單近344億元,2021年上半年公司長單客戶收入佔比達76%,預計2021年公司單晶矽出貨量有望同比增長3倍以上。

同時,公司增資顆粒矽+高純納米矽項目,強化矽片競爭力,有望帶來新的重大盈利增長點。

10月11日公告披露,公司增資10.2億元共同投資年產10萬噸顆粒矽+15萬噸高純納米矽項目,增資後江蘇中能、上機數控、高佳太陽能分别持有内蒙古鑫元65%、32%、3%股份。

但值得注意的是,從產業鏈利潤傳導角度看,在上遊矽料價格持續上漲、下遊電池片和組件企業利潤空間消失殆儘的情況下,矽片企業就無法將成本的上漲全部向下遊傳導了。那麽,對於上遊端的上機數控來說,未來矽料價格走向還未蔔,公司業績能否提速仍有待觀察。

後語

在光伏行業高景氣度之下,上機數控把握機遇,乘風而起,形成了「高端裝備+核心材料」的雙輪驅動業務格局。對於未來空間,機構表示看好,浙商證券10月21日研報稱,繼續維持上機數控的買入評級。

文:虹小豆

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)