10月21日,儲能板塊走強。概念股盛弘股份(300693.SZ)、伊戈爾(002922.SZ)、德賽電池(000049.SZ)、寶光股份(600379.SH)、百川股份(002455.SZ)一字漲停,新風光(688663.SH)永福股份(300712.SZ)雙傑電氣(300444.SZ)等紛紛跟漲。

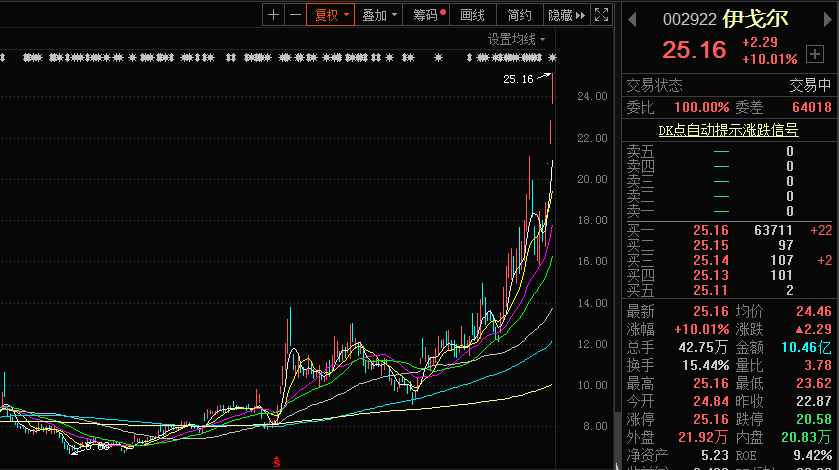

值得一提的是,已經連續4個交易日漲停的伊戈爾近期表現頗為耀眼,截至10月21日,伊戈爾再度漲停,報25.16元/股,最新總市值74.55億元。

把時間拉長來看,自1月觸底年内低位至今,伊戈爾股價累計漲幅逾260%,特别是8月份以來,公司股價走勢頗為亮眼,累計漲幅近160%。

那麽,伊戈爾股價因何輪番瘋漲?

01搭上華為「順風車」

近期,資本市場對「華為+儲能」相關概念關注度頗高。

日前,在迪拜召開的2021全球數字能源峰會上,華為數字能源與山東電建三公司成功簽約沙特紅海新城儲能項目,雙方將攜手助力沙特打造全球清潔能源和綠色經濟中心。

該項目儲能規模達1300MWh,是迄今為止全球規模最大的儲能項目,也是全球最大的離網儲能項目。此外,本次華為簽署海外大單,儲能體量規模已佔全國的半壁江山。

國盛證券認為,隨著光伏、風電等波動電源佔比快速提升和電力需求快速增長,具備瞬時靈活調節能力的儲能裝機需求將迎來集中爆發。

根據國家發展改革委和國家能源局出台的《關於加快推動新型儲能發展的指導意見》,到2025年,實現新型儲能從商業化初期向規模化發展轉變,同時裝機規模要達到3000萬千瓦(30GW)以上,較2020年底3.27GW的裝機水平提升近10倍。

東吳證券表示,本次華為成功簽約迄今為止全球規模最大的儲能項目,標志著華為在持續佈局的儲能賽道實現了實質性突破,對全球儲能產業的發展具有戰略意義和標桿示範效應。

而伊戈爾作為華為產業鏈上的上市公司,目前主要向華為技術有限公司、華為數字能源及其指定的交貨方提供應用於光伏逆變器中的高頻變壓器產品。

成功搭上華為這輛「順風車」,伊戈爾也因此成為了資本追逐的焦點。

02身處「光伏」火熱賽道,業績爆發有潛力

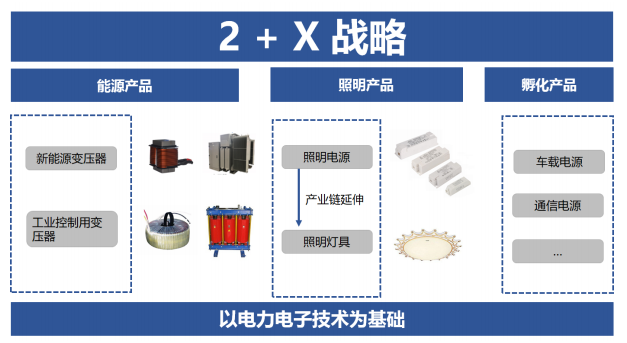

公開資料顯示,伊戈爾的主營業務為電源及電源組件產品的研發、生產及銷售,產品包括主要應用於光伏行業的新能源變壓器,應用於節能環保、醫療等設備的工業控制變壓器,以及照明產品。

業績方面,2021年上半年伊戈爾營業收入9.044億元,同比增長69.67%,其中能源產品業務營收比重為56.13%,照明產品業務營收比重為40.16%;上半年實現淨利潤1.422億元,同比暴漲841.8%;預計前三季度盈利1.77億元-1.85億元,同比增長458.79%-484.03%,財務狀況較好。

對於業績暴增的原因,伊戈爾表示,主要是得益於報告期内公司銷售規模進一步擴大,能源產品、照明產品同比均取得了穩定的增長。

其中,受益於光伏行業的快速發展,公司光伏類產品增長最為明顯,高頻變壓器、升壓變壓器是主力產品。今年上半年,高頻變壓器同比增加8218.4萬元,上升94.35%,接近翻倍;升壓並網變壓器開始批量化供貨,比上年同期增加7191.94萬元,同比暴增16倍。

此外,工業控制變壓器、照明電源產品同樣實現了較為穩定的增長。其中,工業控制變壓器比上年同期增加8097.95萬元,同比上升48.29%;照明產品比上年同期增加1.1億元,同比上升43.87%。

資料顯示,伊戈爾的高頻變壓器產品主要應用於組串式光伏逆變器,佔光伏逆變器原材料成本比重約15%。

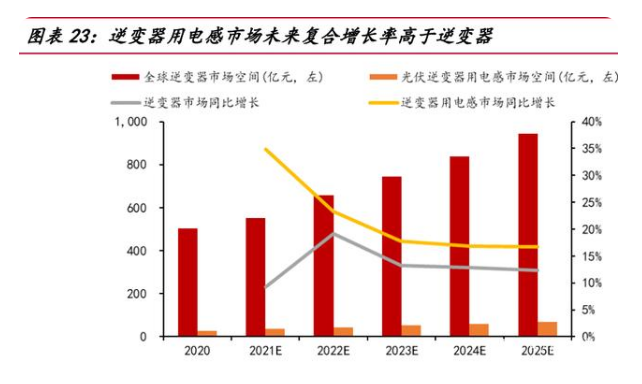

在碳中和目標明確背景下,全球光伏發電未來將出現強勁需求,逆變器行業及變壓器行業也將面臨前所未有的發展機遇。中金公司預測,到2025年,光伏逆變器市場空間有望達1090億元。

作為光伏行業的黑馬企業,伊戈爾早已抱上逆變器全球行業龍頭的「大腿」。2020年,度伊戈爾光伏類產品收入來自華為係客戶(指華為及華為指定的交貨方)佔比約47%,陽光電源佔比約46%。

資料顯示,自2015年以來,華為、陽光電源逆變器出貨量便一直維持在全球第一、第二地位。伊戈爾深度捆綁行業龍頭,隨著市場集中度日益提高,已成長為高頻變壓器的重要供應商。

此外,伊戈爾還在不斷拓展新客戶,準備進入錦浪科技、特變電工、固德威等全球TOP10逆變器廠商的供應鏈。

與此同時,伊戈爾的「大客戶大訂單」銷售策略,有效降低了該企業的銷售費用率。伊戈爾的銷售費用率已從2015 年8.64%下降至今年上半年的2.78%,規模效應凸顯。

對於未來的規劃,伊戈爾於9月22日接受多家機構單位調研時表示,照明產品是公司的傳統業務,未來發展規劃是穩中有進;另外,為順應行業的發展趨勢,與光伏相關的產品是公司目前的戰略重點業務,同時公司還將重點關注在儲能方面與公司相關的業務機會。

結語:

不少券商認為,伊戈爾身處光伏、儲能等火熱賽道,未來將有望受益於行業的高景氣發展,這也是近期該企業備受資本青睐的主要原因之一。

國聯證券表示,伊戈爾作為光伏產業鏈中遊的設備制造商,光伏裝機容量的迅速提升將成為驅動公司成長的最重要因素。

國聯證券研報指出,隨華為、陽光電源等逆變器放量,升壓變壓器實現放量,工業控制變壓器高增長。預計2021-2023年伊戈爾歸母淨利潤2.20億元、2.31億元、3.34億元。首次覆蓋,給予「買入」評級。

不過,伊戈爾能否坐穩華為、陽光電源等供應商位置,保持收入結構的穩定,也是值得投資者關注的問題。

作者 瓶子

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)