奈飞的财报大概是近日美股全市场的焦点,在爆款剧《鱿鱼游戏》的助力下,流媒体巨头奈飞(Netflix,股票代码:NFLX.O)于10月19日披露的第三季度财报关键指标超出市场预期。

财报显示,今年第三季度净利润为14.49亿美元,超过预期的11.6亿美元,去年同期为7.90亿美元。奈飞表示,上映之后的28天内,全球收看《鱿鱼游戏》的会员家庭达1.42亿,是公司史上观看人数最多的原创剧集(笔者按:该数据为财报内披露数据)。

不过从用户增量来看,亚太区域是第三季度付费会员增长的最大贡献者,而公司的本土北美的用户增量却并不乐观。

奈飞的业绩增长,到底是靠着爆款剧《鱿鱼游戏》的“意外爆发”,还是具有可持续发展的内因?一起看看。

业绩增长超预期,但暗藏隐忧

以下财报数据来源于WIND端,根据公司财报整理。

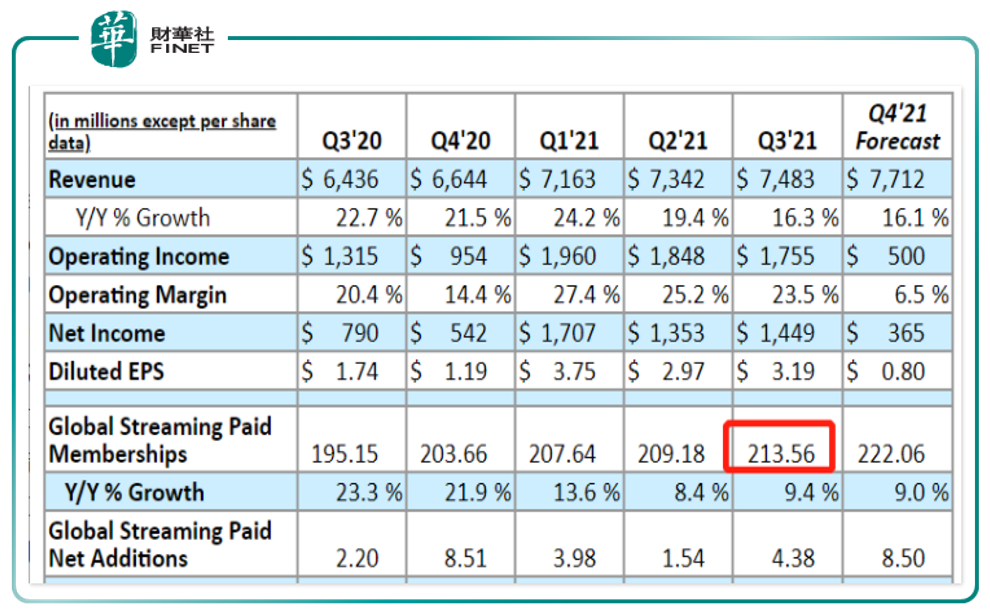

在截至9月30日的这一财季(2021Q3),Netflix的净利润(Net Income)为14.49亿美元,与去年同期的7.90亿美元相比增长83.4%;每股收益(EPS)为3.19美元,远高于去年同期的1.74美元,超出分析师此前预期。36名分析师此前平均预期Netflix第三季度每股收益为2.56美元。

Netflix第三季度营收(Revenue)为74.83亿美元,与去年同期的64.36亿美元相比增长16.3%,略微超出分析师预期。35名分析师此前平均预期Netflix第三季度营收将达74.80亿美元。

2021Q3的财报之所以瞩目,跟这段时间大火的《鱿鱼游戏》剧集分不开,它帮助奈飞一扫上半年的萎靡不振。果然,从核心运营指标订阅用户来看,Q3单季全球增加了438万用户,不仅好于其公司上一季度154万的指引,也好于分析师预期的350万,同时,比一年前的220万也翻一番。这也使得其全球流媒体付费用户合计达到2.14亿,同比增长9.4%(上述财务数据具体情况见下图)。

不过从增量用户的分布区域来看并不乐观。本财季的增量用户主要来自于亚太地区(220万)和欧中非地区(180万)。而代表本土市场的美加地区,增长愈加放缓。不过,奈飞管理层对未来比较乐观,认为通过服务的优化可以继续在本土市场提高渗透率。对于四季度的预期指引,管理层比较乐观,预期全球净增850万新用户(与2020年四季度增长相同),基本符合分析师的预期。

订阅用户的增长给公司带来了相应的利润增长。其中:

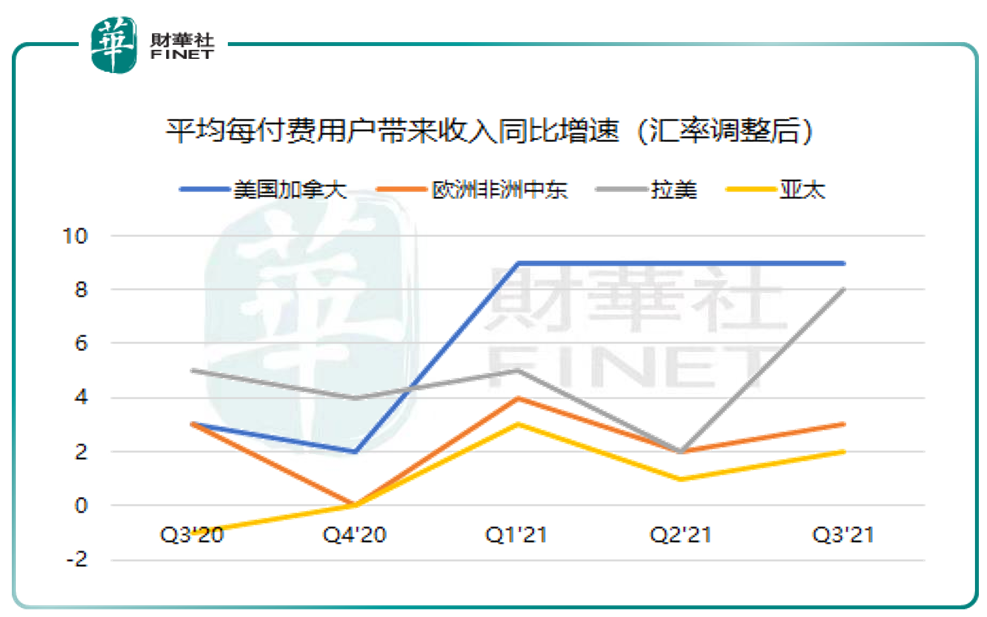

北美地区付费用户平均收入从去年同期的13.4美元增长至今年的14.68美元,同比增长10%,相对是最高的;

拉美地区同比增长8%,主要是因为涨价;

欧洲中东地区同比增长7%,但是除去汇率影响以后的增长只有3%;

亚太地区同比增长4%,除去汇率影响后是2%。

我们把数据变成图,从增速上看比较直观。见上图,亚太地区与拉美地区(图中黄色与灰色折线)给公司带来的利润增速显而易见,而公司“大本营”北美地区(图中蓝色折线)虽然利润最高,但增速已经“走平”很久了。

从营收整体数据来看,按地域划分,公司第三季度来自于美国和加拿大地区市场的流播放服务营收为32.58亿美元,相比之下去年同期为29.33亿美元;来自于欧洲、中东和非洲地区市场的流播放服务营收为24.32亿美元,相比之下去年同期为20.19亿美元;来自于拉丁美洲地区的营收为9.15亿美元,相比之下去年同期为7.89亿美元;来自于亚太地区的营收为8.34亿美元,相比之下去年同期为6.35亿美元。

内容为王

娱乐传媒行业,内容为王。一部好的电视剧,一部好的电影,或者一个好的文学作品,可以让公司焕发生机。但艺术创作往往可遇而不可求,充满了随机性。这就需要公司在内容制作上发力,同时要有一定的储备(媒体行业的“存货”?)。

截至当前,四季度排片中有不少口碑热剧的续集,而2022年,还包括《Bridgerton》(中译名:布里奇顿)、《The Crown》(中译名:王冠)等爆款剧续篇,不过目前档期未完全确定。

公司对于这些储备显然并不满足,表现的很“内容焦虑”,已经开始尝试“出圈”操作。本季度公司完成了两项收购业务:

1、游戏工作室Night School Studios(旗下作品《OxenFree》(中译名:狼奔豕突),全球销量100万套),奈飞在今年正式宣布进军游戏行业,不过游戏被纳入到会员体系之下,不单独收费(包含内购),也不含广告,主要用于扩充会员提供的娱乐服务范围。

2、RoaldDahl故事公司(多为儿童文学作品),用于扩充奈飞的IP库。

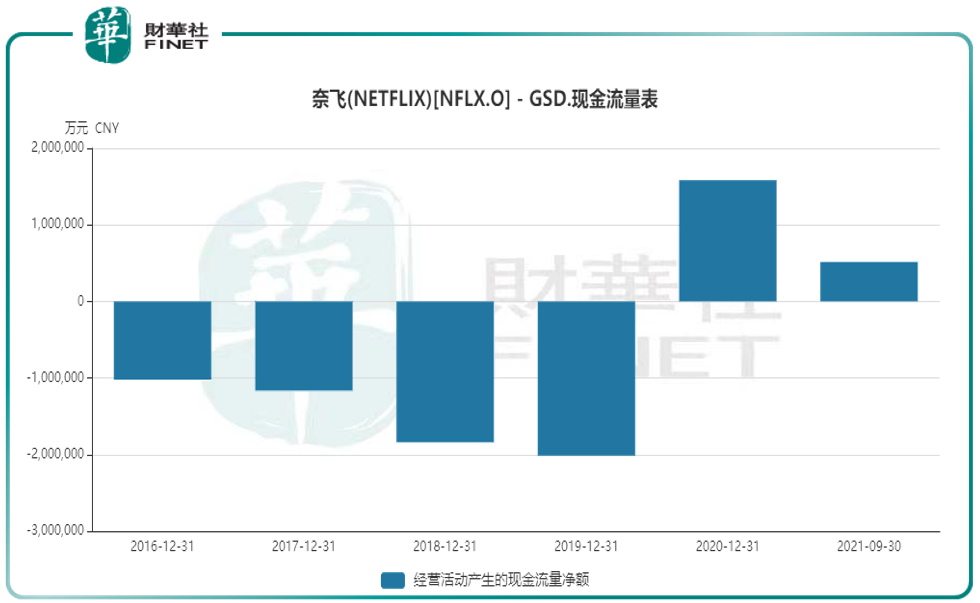

内容的创作离不开资金的投入,但公司现金流状况不是很好。笔者查询了近五年(自2016年)以来公司经营活动产生的现金流量净额发现,公司之前的现金流净额都是负的,直到2020年受益于疫情,才终于转正。

流媒体兴起,行业竞争加剧

伴随影视娱乐行业走入流媒体时代,流媒体制作公司崛起,美国的电影电视行业迎来一个重要的转折点。

以奈飞、Amazon Prime Video和Hulu为代表的流媒体公司开始踏入影视制作领域,Netflix成为了其中的翘楚。2013年,Netflix推出第一部原创剧集《纸牌屋》,并大受好评,打响了其自制剧第一枪。2017年,Netflix开始筹备拍摄原创电影,此后《罗马》、《爱尔兰人》等电影接连上线。而也是在这一年,Netflix的订阅用户首次超越全美有线电视订阅用户总数。

去年疫情的暴发,给整个影视娱乐行业带来巨大冲击,传统线下娱乐行业的停摆,推动了流媒体市场的急速扩张——迪士尼的Disney+、苹果的AppleTV+、华纳旗下流媒体平台HBO Max、以及2021年新登场的Discovery+和Paramount+(派拉蒙)等相继加入流媒体大战,开始激烈争夺市场份额,各大片商都在加班加点地制作新的剧集。

流媒体的兴起推动了影视娱乐行业的线上化发展,却冲击了好莱坞原有的行业规范。每日经济新闻近期发布文章《好莱坞罢工倒计时:流媒体与疫情夹击下的幕后从业困境》,报道了好莱坞幕后工作人员的艰辛。

不过,这显然对奈飞等流媒体公司来说是个利好,但整个流媒体行业的竞争也在加剧。对于奈飞的竞争对手,在管理层看来,不止于迪士尼、亚马逊、苹果等大力进军长视频流媒体的巨头,还包括有线电视、YouTube、TikTok、Epic以及其他占用用户时长的平台。

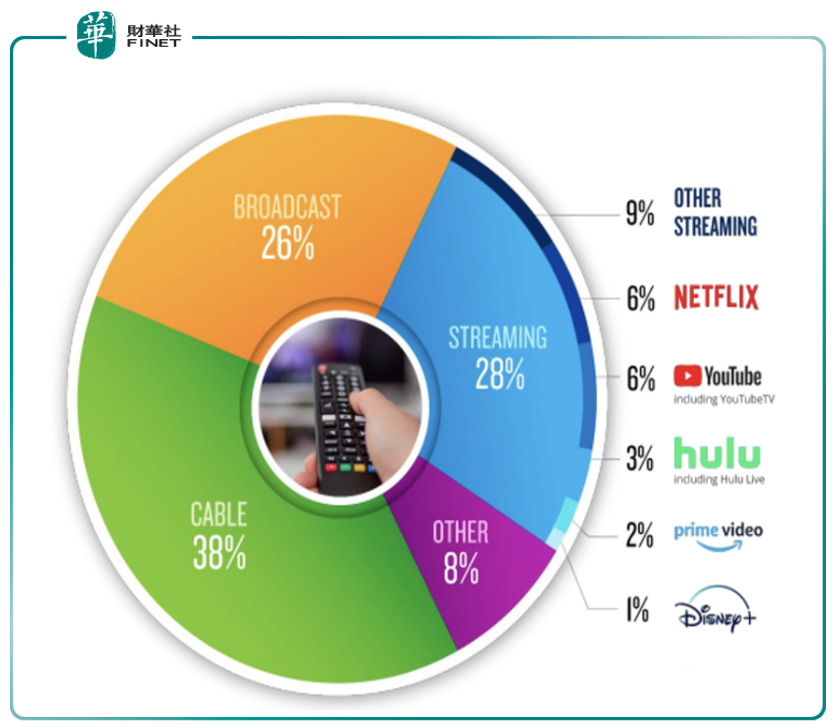

尼尔森最新的市场竞争格局数据显示,今年9月奈飞在美国本土电视市场的市占率相比6月下降了1个点(笔者按:查询资料发现6月奈飞市占率是7%,而9月是6%)。若进一步聚焦流媒体中的市占率,则从二季度的25%到当前的21%,下降幅度更大。

从上图中可以看到,奈飞和YouTube在流媒体领域的份额已经相当了(都为6%),且与排名第三的hulu份额(3%)差距并不大。行业竞争加剧,而未来公司在内容创作上,多久才能等到《鱿鱼游戏》这种爆款,完全是不确定的。也难怪公司在今年会进入游戏产业,尝试“出圈”。

小结

奈飞作为流媒体行业公司,内容的优质与持续创作是其主要的核心竞争力,但艺术创作具有不确定性,公司现金流情况值得投资者警惕。公司显然已意识到这点,开始通过进入游戏业来进行多元化的尝试,那么游戏IP的变现时间和变现能力就是值得投资者未来关注的方向。公司财报虽然三季度多个业绩指标超预期,股价也冲击前高,但从用户增量的区域分布来说,三季度的爆款剧《鱿鱼游戏》因为导演与演员都是韩国人,制片地区也是韩国,此背景或许更容易让亚太地区用户有代入感。这种现象给公司带来的业绩增量具有很大的不确定性,未来公司的发展还是要靠优质内容的持续输出才行。此外,由于公司用户群来自全球各地区,那么做好当地的本土化内容适应,符合每个地区用户的文化与喜好,同样是公司接下来的重点工作,《鱿鱼游戏》或是内容本土化的一个尝试。

作者:许螣垚

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)