10月21日,国科微(300672.SZ)公布靓丽的业绩,公司前三季度营收18.76亿元,同比增长398.75%;前三季度净利润1.81亿元,同比增长11918.10%。其中,第三季度公司实现营业收入9.24亿元,同比增长404.72%;归属于上市公司股东的净利润1.92亿元,同比增长783.27%。

10月22日,国科微直接缩量一字涨停,幅度20%,封单量超11亿元。

国科微走势的超预期,也激活整个半导体板块的情绪,个股纷纷反弹。截至发稿,广信材料涨停20%,北京君正大涨10%,江化微涨停10%,彤程新材涨停10%,南大光电涨8.51%。

业绩的增长,或与长江存储有关

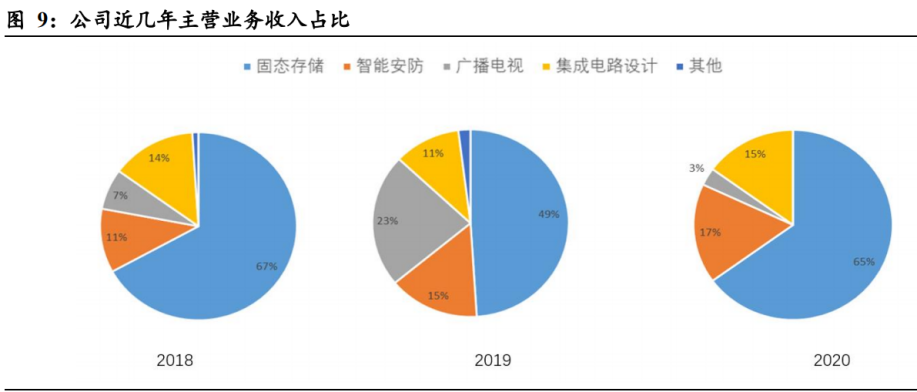

根据国科微对外公开所呈现的信息,国科微的主要产品包括固态存储控制芯片、智能视频监控芯片、广播电视系列芯片,其中固态存储业务发展最快且占比最高。

公司的业绩增长,来源于固态存储芯片的销量增长。

公司自研的固态存储控制器GK2302系列芯片已实现多个版本的开发;该系列芯片通过国测和国密的双重认证,并已实现大规模量产。公司新一代固态存储控制器芯片GK2302 V200目前也已量产,基于该芯片的产品也已于2021年正式上市。

背后的主要因素或与长江存储产能持续释放有关。长江存储是我国最大的NAND芯片厂商,国科微的固态存储控制芯片与NAND芯片适配后就组成了完整的固态硬盘产品。

中信证券报告指出,长江存储一期项目于2019年产能达到2万片/月,2020年扩产至5万片/月以上水平,预计一期项目未来将达到10万片/月产能,另外二期土建已于2020年6月开工,两期产能规划共30万片/月。

2020年5月,国科微宣布与长江存储签署长期供货协议,国科微将向长江存储批量采购NAND芯片,同时国科微还发布了固态硬盘311C-Y,搭载了国科微制器芯片GK2302和长江存储64层 3D NAND芯片,该硬盘在2020年6月规模上市。

芯片的产能紧缺

另一方面,业绩暴涨和芯片供需缺口有一定关系。

公司的产品涵盖了视频编解码芯片。2021年以来,全球芯片供应延续了去年产能紧缺的态势,前端视频采集主控芯片同样受到了一定程度的影响;同时,前三季度芯片产业下游的需求持续保持旺盛,形成供需不平衡的局面,公司积极响应下游客户的新的行业需求,报告期内推出多颗视频采集芯片,持续进行产品迭代升级。

事实上,不光国科微业绩出挑。近期,多家A股半导体三季度业绩预期高增长。封测龙头通富微电、华天科技预计前三季度归母净利分别同比上涨159.73%-175.01%和126%-134%;圣邦股份预计前三季度实现净利润4.24-4.60亿元,同比增长105.03%-122.35%。

产能紧缺的背景之下,部分半导体产商明显受益于涨价行情。

市场调研机构Counterpoint Research表示,从2020年至今年二季度,成熟节点的晶圆价格已上涨25-40%,到2022年可能还会再上涨10-20%。

10月14日,在三季度业绩分析会上,台积电CEO魏哲家再次重申,半导体产能紧张状态将持续2022全年。由于手机、PC等终端存货水平在今年下半年开始提高,供应链将在较长时间内维持高库存状态。虽然手机、PC等电子设备的出货增速放缓,但这些设备的硅含量在提升。

当地时间10月21日,英特尔CEO Pat Gelsinger在三季度财报会上表示,预计芯片紧缺问题将会至少持续至2023年。

结语

今年以来,国科微股价涨幅已达211%之多,在半导体板块中比较靠前。不过,从国科微早前的信息披露来看,包括持有公司11.9%的芯途投资及部分董事、高管在股价上涨之时选择卖出套现。

另外,大基金也在减持。国科微10月13日公告称,持股5%以上的股东“国家集成电路产业投资基金”近期持股比例累计变动超过1%,累计减持公司股份183.18万股,减持比例约1.02%。

与之相反的是,不少牛散选择继续抱团。根据公司三季报的前十大流通股东的增减持信息来看,赵建平、赵吉选择了继续锁仓;贺光平、贺朴等牛散则选择继续加仓,而这两人的部分持仓还使用了信用担保账户。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)