全球经济错位复苏,商品供需错配,导致多个领域资产价格上涨,这其中就包括光伏行业的硅料价格。

当然,硅料价格的暴涨受诸多因素共振影响,如产业链发展、供应短缺、扩产难等。一系列的因素刺激,也让硅料价格似乎在重现十多年前的那一波行情。

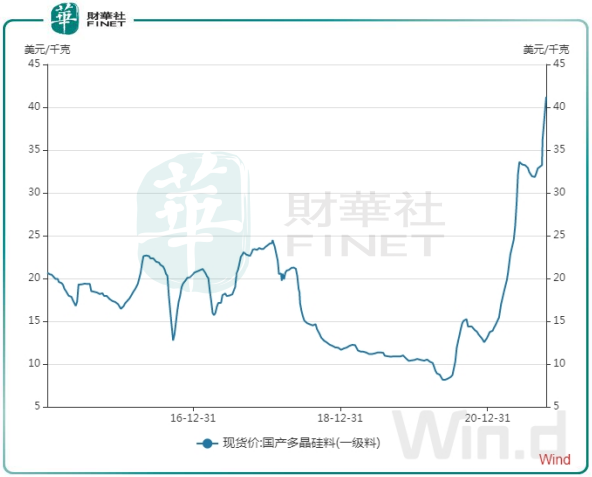

Wind数据显示,10月18日,国产多晶硅料(一级料)现货价达41.21美元/KG,较年初飙升217%,翻了超过2倍。

多晶硅料价格在今年不但强势突破2018年531新政前几年高位浮动的市场价,更是有进一步打破近十年来价格最高点的趋势。

硅料作为光伏产业链最上游不可或缺的原料,今年来暴力拉升的硅料价格也搅动了光伏产业链中下游的市场格局。可以说,硅料在光伏产业链中起到牵一发而动全身的作用。

那么,如何看待硅料此番爆发潮?硅料的储量和产能是否会继续牵动光伏行业的神经?硅料价格异常飙升的趋势能否缓解?

硅料,碳中和趋势下的“牵引器”

硅料重回我们的视线,与去年我国提出的2060年实现“碳中和”长远目标紧密相连。

当前我国70%电力仍然依靠煤电,加上近期的拉闸限电现状,正对我们这一代人敲响了能源转型的警钟。而作为清洁能源的光伏,正是挑起我国能源转型大梁的主力之一,我国光伏发电量占比在2020年仅为4%,提升空间巨大。

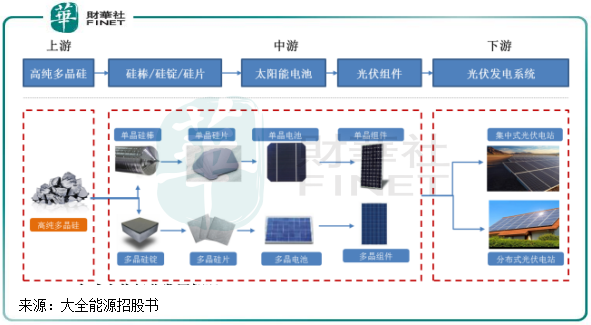

光伏电站和分布式光伏的应用,需要用到光伏组件,光伏组件的心脏“电池片”离不开硅片的支持,而硅片则是硅料的合成物。所以说,硅料在光伏行业发展中的重要性不言而喻,同时也是应用在半导体领域以及合金材料的重要原料。

今年来的硅料供应紧张局面,是否是因为硅资源不足造成的?

洽洽相反,硅在地球表面的含量仅次于氧,居第二,占有将近28%。硅极少以单质的形式在自然界出现,而是以复杂的硅酸盐或二氧化硅的形式,广泛存在于岩石、砂砾、尘土之中,需经过还原剂作用下在矿热炉内冶炼才可成型。

从这方面看,硅资源储量远比石油、煤炭等化石能源丰富,在可预见的未来无需担心资源枯竭问题,此次硅料价格上涨也并非因为硅资源紧缺造成的。在碳中和的长远目标中,光伏产业已经具备了资源上的优势。

我国正大力推进硅资源利用在光伏产业上,光伏产业链上游的晶体硅生产商,如通威股份(600438.SH)、保利协新能源(03800.HK)、大全能源(688303.SH)和新特能源(01799.HK)等企业,一般通过对外采购工业硅粉等原材料和电、蒸汽等能源,并经过合成、蒸馏提纯、还原等多个步骤生产出晶体硅料(包括单晶硅和多晶硅),然后销售给硅片生产商。

我国硅料生产商众多,涉及硅料生产的A股上市企业就超过了30家,行业呈现一片欣欣向荣局面。而在2008年,金融危机和双反政策导致我国光伏产业遭受重创,2014年开始逐渐回暖。

在2018年513新政后,我国光伏行业重回健康的增长轨道,多晶硅产业也迎来黄金发展机会,全球多晶硅产业不断向中国转移,中国成为全球最大的多晶硅市场,这也为我国碳中和的实施奠定了基础。

硅料产能仍待释放

与今年汽车芯片供应紧张造成汽车产能受冲击一样,我国的光伏装机量增长亦受到硅料产能释放较缓的制约。

2020年下半年起,在碳中和目标的推动下,我国光伏行业出现装机潮,全年光伏累计新增装机量增长60.1%至48.2GW。而今年1-8月,我国光伏新增装机为22.05GW,同比增长45%,但跟业内全年新增55-60GW的预期相比,依然存在一定的差距。

在碳中和建设的火热背景下,光伏新增装机量增速出现下滑,正是受硅料供应失衡以及硅料价格高昂的影响。

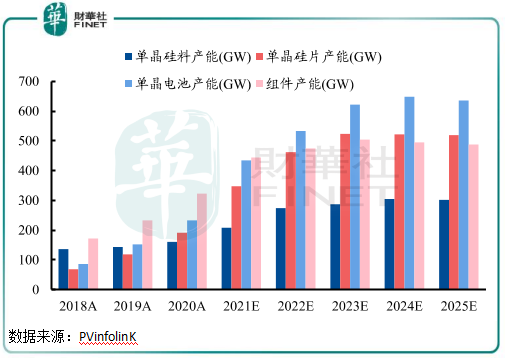

根据PVinfolinK数据,我国2020年单晶硅料产能不足180GW,均低于同期单晶硅片、单晶电池和组件产能。而2020年我国多晶硅产能为42万吨,反而同比下降9.87%。

上游硅料产能供应不足,造成我国光伏新增装机量受到制约。据CPIA 数据统计,2021年上半年多晶硅产量23.8万吨,同比仅增长16.1%,而硅片、电池片、组件扩产增速快,分别同比增长40%、56.6%、50.5%,远远高于硅料的扩产进程。硅料产能的供应缺口,或会进一步刺激硅料价格的涨势。

年末往往是光伏行业的装机潮,对上游硅料的需求会进一步加大,这对硅料的产能又有更大的要求。以去年四季度为例,当季我国新增29.5GW的光伏装机量,占了当年新增装机量逾60%。当前正值四季度,各大光伏发电企业也正在加码装机规模。

但今年下半年国内硅料产能提升难度更大,今年9月下旬以来的拉闸限电冲击下,国内工业硅受限电影响供应大幅减少。根据中国有色金属工业协会硅业分会数据,10月份新疆、江苏等地的部分硅料企业均受当地限电因素影响,若企业因此被迫减产,则10月份硅料供应总量将减少2000-3000吨。

在本身硅料供不应求的情况下,上游部分硅料企业捂盘惜售,进一步加剧了供需格局,拉长了硅料供给周期。上下游之间的产能差距,造成了供需错配,短期内也将继续拖累光伏装机量的增长,这也是上游硅料价格目前依然坚挺的原因。

一方面,硅料供应紧缺制约中下游产能扩张;另一方面,虽然电池和光伏组件企业也纷纷宣布涨价转移上游硅料价格波动的风险,但高价订单实际上并不顺利,中下游的电池和组件产品价格涨幅跟原材料价格涨幅存在较大差距。

为何硅料产能跟不上步伐?

2005年《可再生能源法》的颁布落地,标志着我国光伏行业春风来袭。

当年,我国首条300吨/年多晶硅产业化示范线建成,打破了国外的技术封锁,国内多晶硅规模化生产技术体系出现雏形。此后几年,“拥硅为王”成为光伏行业出现的一幕盛景。

而如今,光伏景气周期重现,多家硅料企业正快马加鞭扩产增厚利润,“拥硅为王”似乎再次成为行业的共识。但“碳中和”目标提出一年时间以来,硅料产能却没能与10多年前的那一场盛况相比。

那么,为何国内硅料产能跟不上中下游的需求?

或许两大原因值得重点关注。

1.过去十几年,国内硅料行业经历了几次大幅波动的光伏发展周期,行业尚未具备快速扩产的反应能力。在2008年金融危机爆发、2012年产能过剩和2018年行业大整顿,我国大部分硅料企业和中下游的组件企业一样陷入经营困境。

对于整个光伏产业链来说,硅料市场是技术和资金密集型产业,同时产能弹性小、生产管控难度大的特点,所以中小企业往往支撑不过行业周期几个回合的“重击”。基于行业门槛高的特点,近年来硅料新进及扩产的企业较少,导致规模型企业在满产的情况下相对下游影响也较有限。

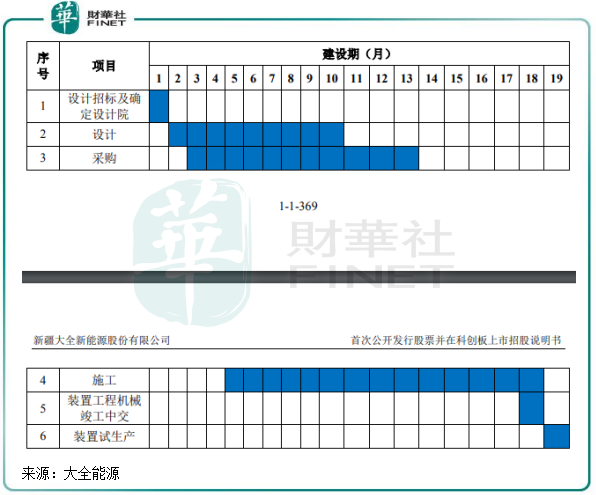

2.除了技术和资金密集,硅料产业的产能扩张难度较光伏电池和组件领域更大,建设周期更长,所以产能供应存在很大的滞后性。国内多晶硅产能建设周期约为12-18个月,产能爬坡期约3-6个月,即正常量产时间需耗时约2年。

以去年9月底我国提出碳达峰承诺的时间看,若硅料企业自当时起开始筹划扩产事项,如今刚过13个月,到目前也会有大部分新增产能未开始建设完成。

以今年7月登陆A股的硅料生产商大全能源为例,大全能源计划将上市募资所得款中的4.2亿元用于投资1000吨/年的多晶硅产能,该项目自设计到试生产阶段预计就长达19个月,税后静态投资回收期约为7.44年。

当前,国内上游硅料的产能规模仍然还维持在两年以前,持续较长的市场出清明显压低了硅料市场的产能弹性。加上扩产周期长和高投入特性,产能释放并非一朝一夕的事。

我国光伏行业高速发展却“缺硅”的现状,与新能源汽车市场“缺芯”一样面临着成长的烦恼。上游硅料企业也因此迎来了发展巅峰,中下游的组件和发电企业尽管有市场和政策带来红利,但在高成本和原料供应紧缺的背景下也有苦难言。

目前,硅料价格涨势还有待进一步观察,那么上游硅料行业扩产情况如何?中下游产品商和发电企业如何应对这一困局?欢迎阅读《景气正高的硅料》专题系列文章。

作者:遥远

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)