“阅后即焚”的美股Snap(SNAP.N)在近日公布了三季报。作为一家经常被拿来与Facebook(中译名:脸书,股票代码:FB.O)比较的社交应用,Snap在三季度的表现不及预期,亏损持续扩大。

受此影响,该股在10月22日(上周五)大幅跳空低开,当日收跌26.59%,盘后交易时间继续小幅下跌0.18%。Snap在上周五的表现把当日的Facebook和Twitter(中译名:推特,股票代码:TWTR.N)的股价也带崩了。到底发生了什么?

“阅后即焚”,十年了!

Snap以“阅后即焚”的社交创新方式而闻名,然而该公司给自己的定位是“相机公司”。据公司简介,Snap Inc(原名为Snapchat Inc)是一家相机公司。其新相机改善人们的生活方式和交流方式。公司表示,“我们相信,重新发明相机是我们改善人们生活和交流方式的最佳机会。我们让人们能够表达自己、活在当下、了解世界并一起玩乐,从而为人类进步做出贡献。”

为何有以上表述呢?公司的旗舰产品Snapchat(阅后即焚),是相机中的应用,是为了帮助人们更好的利用短视频和图像通信。这些短视频或图像被称为快照(Snap)(笔者按:国内也被叫做“闪照”,发出后只支持阅读几秒的时间就会自动销毁),而该软件的用户自称为“快照族(snubs)”。每天平均有1亿5800万的人使用Snapchat,超过25亿的照片被创建。

Snapchat在十年前一经推出,便受到了年轻人的追捧。“互联网是有记忆的”,年轻人属于一个容易犯错误的群体,Snapchat十秒的短暂分享,看过之后就如过眼云烟,这种能够避免这些过错日后干扰自己的生活和工作的分享方式,恰恰满足了年轻人的需求。而且,对于人们喜欢传闻小道消息,分享一些小秘密等特点,这款软件的功能应用“恰如其分”,充分迎合了人性。如今十年过去,Snap仍保持着在社交媒体领域最优秀的获客能力,资本市场也给出了高于其同行数倍的估值。

Snapchat于2017年3月登陆纽交所,备受市场关注,首日收盘价24.5美元/股,较发行价17美元/股上涨44%,远超Facebook、谷歌、阿里巴巴等知名科技股首日涨幅;估值方面,17年3月,Snap/Facebook/Google/Twitter的PS(市销率)分别为63/15/7/4倍,估值也远超彼时主流的科技股。然而,苹果一朝政策变化,骄傲的Snap从此可能不得不低下头。

过于自信的Snap还是付出了代价,由于管理层未能充分预计苹果隐私政策变化对广告业务的冲击,也未能像Facebook那样给市场足够的预期,在近日Snap发布了一份不及预期的财报后,盘后股价暴跌,甚至把“带头大哥”Facebook的股价都给带崩了。当日Snap跌约26%,而Facebook跌约5%。

我们先看看公司本季财报是怎么描述的。

营收不及预期,多家机构下调目标价

根据本季公司财报,2021年前三季度(2021年1月1日-2021年9月30日),公司营业收入28.19亿美元,同比增长76.72%,归属母公司净亏损5.11亿美元,亏损同比减少38.62%,基本每股收益(EPS)为-0.33美元。

第三季度(7月01日至9月30日),Snap营收同比增57%至10.7亿美元,不及市场预期的11亿美元;净亏损为7200万美元,预期为1.43亿美元;每股亏损0.05美元,市场预期亏损0.09美元。三季度调整后EBITDA为1.742亿美元,不及分析师预期的1.352亿美元。

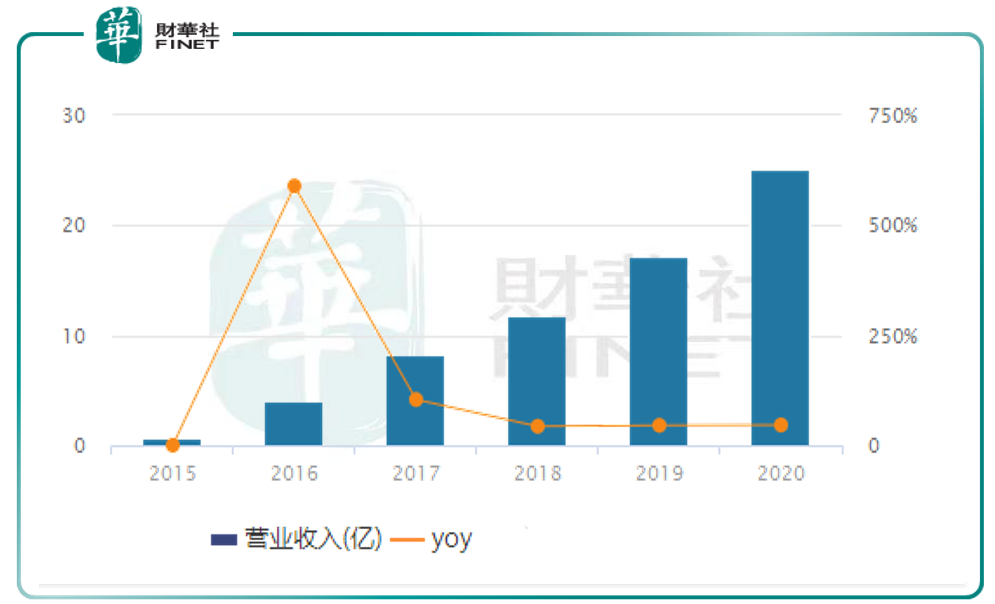

笔者查询了公司自2015年后的营业收入情况,如下图,虽然每年都保持增长,但同比增长率(yoy)自2017年开始呈震荡走平趋势。

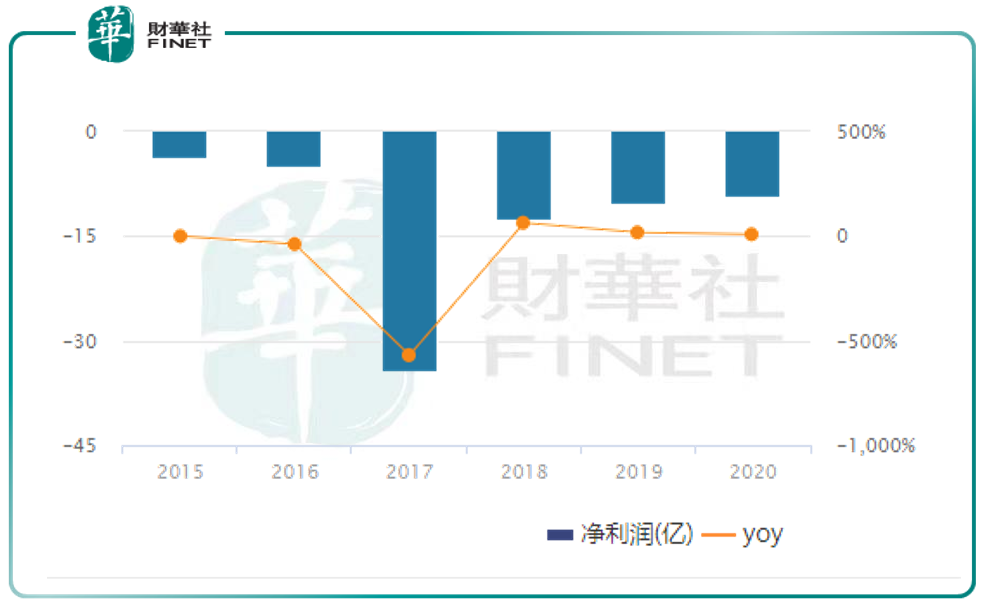

再来看净利润情况,持续亏损(如下图),不过近三年来(2018-2020年)亏损持续收窄。

最关键的是,在第四季度的业绩指引上,预期业绩也是大幅下滑的。Snap高管预计第四季度营收增速仅为19%至20%左右,低于第三季度57%的增速。公司首席财务官Derek Anderson表示,苹果隐私新规影响非常大,将影响更广泛的广告生态系统,因此,当进入第四季度时,投资者会看到这些问题对整个季度的影响。

在公布财报后,多家投行机构下调Snap目标价:巴克莱从81美元下调至77美元;杰富瑞从90美元下调至76美元;摩根大通将目标价从90美元下调至73美元;Piper Sandler从85美元下调至75美元;加拿大皇家银行从88美元下调至70美元;古根海姆从85美元下调至65美元。

“苹果”成了Snap的“黑天鹅”

对于一家以社交起家的应用来说,用户是基础,而广告收入是关键。

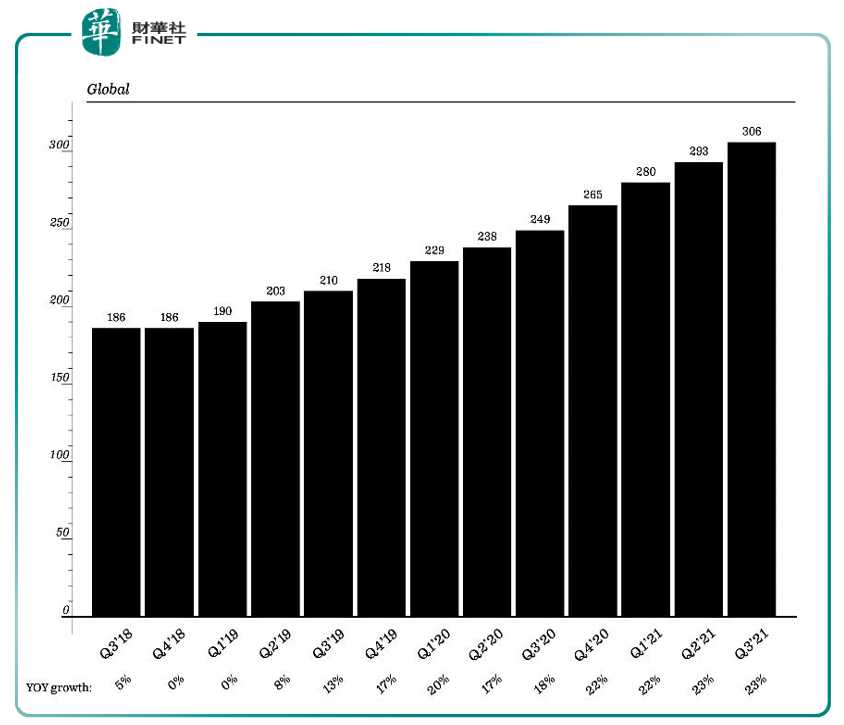

在用户方面,公司在财报中表示,2021年第三季度的平均DAU为3.06亿,比2020年第三季度增加了5700万,即23%。公司将DAU定义为在24小时内至少打开一次Snapchat应用程序的注册Snapchat用户(笔者按:DAU中文一般译为“日活跃用户数量”)。下图为财报中公司描述的DAU每季度全球增长情况。

虽然用户持续增长,但广告却成了Snap的“心头之痛”。公司首席执行官Evan Spiegel表示,苹果公司(AAPL.O)在4月至6月期间推出新的隐私政策,这使得广告商更难将广告定位到正确的受众,也更难获得有关广告表现的信息。

广告是公司收入的重点。公司在财报中表示,“我们几乎所有的收入都来自第三方在Snapchat上的广告。2020年、2019年及2018年,广告收入分别占总收入约99%、98%及99%。我们预计这种趋势将在可预见的未来继续下去。尽管我们已经并将继续尝试与广告商建立长期的广告合作,但大多数广告商与我们没有长期的广告合作,我们建立长期合作的努力可能不会成功。”

专注于科技新闻的网站The Verge指出,在iOS14.5之前,开发人员可以使用大量工具从应用程序内跟踪用户数据。广告商可以将其与来自网络其余部分的类似数据结合使用,以广泛识别有关用户的信息,并使用该配置文件更好地向他们投放相匹配的广告。

而升级到iOS14.5后,每个想要在不同应用和网站上追踪用户及其数据的公司,都必须先通过苹果的标准化提示符获得用户许可。如果用户点击了“要求应用程序不追踪”的选项,那么开发者就不能追踪用户在该应用中使用的数据,或者将这些数据卖给其他公司。

近期苹果公司新公布的IOS15系统更加强调了这一点,前段时间国内也有报道表示,升级了IOS15后,系统提示某些APP频繁扫描用户相册,后来相关公司出公告予以说明。不过这些新闻,也恰巧说明了苹果对于用户隐私的保护,虽然对用户是好事,但是对广告商和类似Snap这样依靠广告收入活着的公司而言,这绝不是个好消息。

Snap在本季财报中划重点了这句话:“我们几乎所有的收入都来自广告。未能吸引新广告商、广告商流失或他们花费的减少可能会严重损害我们的业务。”。

Snap还表示,苹果今年早些时候推出的隐私变更损害了Snap的数字广告定位和衡量能力,并表示iPhone的隐私设置对Snap广告业务的影响超出了此前预期,公司预计苹果的隐私变更和全球供应链的中断将持续到第四季度。

竞争激烈,群狼环绕

此外,在广告收入可能面临下滑的情况下,公司表示在外部也“面临着同行激烈的竞争”。公司在财报中把以下都列为了重点竞争对手:Apple、ByteDance(中译名:字节跳动,包括TikTok)、Facebook(包括Instagram和WhatsApp)、Google(包括YouTube)、Kakao、LINE、Naver(包括Snow)、腾讯和Twitter。

值得一提的是,公司重点提及了Facebook旗下的一款竞争应用程序Instagram。公司在财报中表示,“Instagram整合了我们的许多功能,包括“故事”功能(stories),该软件的功能在很大程度上模仿了我们的故事功能并且可能具有直接竞争力。Facebook已经并且可能会继续在其各种平台中引入更多产品,这些产品模仿了Snapchat核心应用的其他方面。”从这段描述中,可见Snap对Facebook的“怨念”之深。

早在2013年,Facebook就曾试图以30亿美元的价格收购Snap。但是当时Snap行政总裁Evan Spiegel拒绝了Facebook提议,似乎两家的“仇恨”就是那时种下的。而媒体也更愿意把Snap与Facebook相比较,以此吸引读者。

10月25日美股盘后,Facebook也发布最新一期财报,而且还要改名切入“元宇宙”的概念。脸书CEO扎克伯格计划在10月28日公司年度Connect大会上谈论更名事宜。更名后,Facebook本身可能会成为一家母公司旗下的众多产品之一,该母公司将负责管理Instagram、WhatsApp、Oculus等部门。“元宇宙”是国内A股此前炒作的概念,涉及VR可穿戴设备的“正宗”个股是歌尔股份(002241.SZ),笔者曾在相关文章中详细分析了投资逻辑,见《字节跳动或入驻VR,歌尔股份封涨停,还有哪些个股能涨?》、《VR龙头歌尔股份为何突然爆发?》。此外“元宇宙”涉及的游戏概念股还有中青宝(300052.SZ)、汤姆猫(300459.SZ)等。不知Facebook改名后,股价是跟着Snap继续下跌,还是会“好运将至”?

小结

自Snap在2017年上市后,就被机构和媒体对标Facebook。但公司股价却持续低迷,甚至还一度跌破了发行价,公司股价真正崛起是在2020年。自2020年初的15美元附近一路上涨,到今年9月最高点的83.34美元,然而10月份股价却大幅下跌近30%,大部分下跌“贡献”都来自于公司公布三季度财报后的股价表现。

Snap的收入关键在于广告,而苹果隐私政策的调整让公司广告收入可能面临下滑风险。在公司三季度财报公布后,多家机构下调了目标价格。这让投资者的担忧更甚。作为另一家社交传媒巨头,10月25日美股盘后Facebook也公布财报,甚至还要改名切入“元宇宙”概念。Facebook在最新一期财报中预期了2021年第四季度的业绩情况,预计第四季度营业收入将在 315 亿美元至 340 亿美元之间。市场预期为 348.9 亿美元,不及市场预期。我们只能继续观察该公司在28日的改名事宜。不知Facebook在改名后能否获得投资者认可?拭目以待。

作者:许螣垚

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)