继9月底签下286亿硅料大单后,短短一个月时间,双良节能便迅速拿下144亿的硅片销售长单,锁定了未来3年共21亿片单晶硅片订单。

10月25日,双良节能公告称,公司全资子公司双良硅材料与爱旭太阳能等签订了《硅片采购框架合同》,合同约定2022年至2024年期间,爱旭太阳能等预计向双良硅料采购单晶硅片总计21亿片,预计销售金额总计144.27亿元(含税)。

公司表示,双良节能于2021年拓展大尺寸单晶硅片业务,本合同的签订证明了公司单晶硅片业务进一步获得客户和市场认可,有利于公司单晶硅片形成长期稳定的销售。

消息一出,二级市场沸腾了。10月26日,公司股价一字板涨停,收报11.76元/股,成交量为46万手,总市值达191.4亿元。

节能业务稳步推进

公开数据显示,双良节能成立于1995年,以国内第一台溴冷机起家,于2003年开始涉足光伏领域,但主要是生产多晶硅还原炉等产品,属于光伏设备企业,并未直接参与光伏产品的生产。2021年,随着光伏平价时代到来,公司才开始投建光伏产业的单晶硅项目。

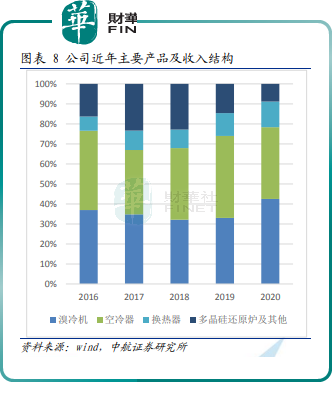

当前,公司主要业务分为节能节水系统以及新能源系统两部分,前者包括溴化锂冷热机组、电制冷机组、换热器、空冷器系统等,后者主要是多晶硅还原炉及其模块等。

实际上,自2015年开始,双良节能的业绩一直处于波动状态,至2017年期间公司业绩连续3年下滑,其后2018、2019年公司业绩略有回稳,但2020年受疫情等因素影响,公司业绩再度出现下滑。

尽管如此,公司新获业务大单却在不断增加。据不完全统计,在节能节水业务方面,公司先后与茅台集团、国电投、国家能源集团国电电力、大全新能源、通威等行业龙头企业达成合作,2020年全年累计签订节能节水业务订单金额达20.03亿元。而截至2021年7月13日,公司签订的节能节水订单为19.41亿元,已经接近去年全年水平。

就2020年营收情况看,公司节能节水系统仍是主要的收入来源,其中溴冷机(热泵)产品营收贡献大,该产品全年实现营收达8.53亿元,占据总收入的41.18%。

光伏产业再发力

值得一提的是,双良节能是较早踏入光伏领域的设备企业,发展至今,公司在多晶硅还原炉领域的市占率已达行业第一,多年保持在65%-70%左右的市场份额。

近年来,受益光伏平价推动新增装机快速增长,带动了多晶硅设备投资规模快速提升。作为国内多晶硅还原炉设备龙头企业,自2020年以来公司累计签订多晶硅还原炉及相关配套设备订单约16亿元,订单有望在未来贡献业绩。

随同光伏产业的爆发,公司开始切入硅片赛道,完善其光伏一体产业链布局。

2021年2月,双良包头公司注册成立,其核心产能为投资建设的首期20GW大尺寸光伏单晶硅片项目,一期总投资70亿元,计划建成年产20GW拉晶、20GW切片生产项目,建成后预计年产值108亿元。整体建设周期为两年。

6月末,双良包头宣布公司硅材料研发中心首根大尺寸单晶硅棒成功出炉,标志着双良硅材料大尺寸硅片试产成功。

其后,双良节能也于8月8日公布了35亿元的定增计划,其中拟将30亿元募集资金投入包头单晶硅一期项目建设,支持包头项目成功落地。

另外,公司在硅料供应保障方面下足了血本。2021年9月,双良节能与新特能源及其新疆和包头子公司,以及江苏中能硅业就“采购原材料多晶硅料”分别达成战略合作,两笔采购合同累计采购金额约为286.77亿元(含税)。

10月5日,双良包头大尺寸单晶硅棒批量生产庆典在单晶一厂隆重举行。这意味着双良节能单晶硅项目建设又达到新的里程碑。

作为硅片产业的后起之秀,从单晶硅项目正式签约、破土动工、到硅棒出炉、批量生产,半年多时间,如期实现了项目建设各个节点。然而,双良节能急速拓展能否支撑业绩向上增长呢?

值得关注的是,受益公司业务恢复及市场开拓,上半年双良节能业绩反弹,实现营收12.49亿元,同比增69.21%;归母净利润为1.02亿元,同比增470.35%。

后语

处身光伏热门赛道,双良节能年初至今已累计涨超2倍。26日,该股放量涨停,盘后龙虎榜数据显示,机构合计净卖出782.98万元。

文:虹小豆

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)