編者按

華為左手撐起了小康股份、北汽藍谷、長安汽車等「華為汽車概念股」,如今右手又要舉起「華為儲能概念股」。

日前在全球數字能源峰會上,華為數字能源技術有限公司與山東電建三公司成功簽約沙特紅海新城儲能項目。該項目儲能規模達1300MWh,是迄今為止全球規模最大的儲能項目,也是全球最大的離網儲能項目。

如此規模的大蛋糕,單憑華為一己之力,很難力挽狂瀾,因此,華為需要借助上遊供應商、合作夥伴的助力,「華為儲能概念」股於是應運而生。受該消息發酵,儲能板塊一下子在二級市場沸騰了。

儲能市場前景有多大,政策支持力度有多強,儲能產業鏈相關的上市公司是如何分工,估值邏輯是怎樣的,這些問題決定著儲能概念股能「沸騰」多久,因此值得探究,財華社專題《儲能風口進行時》將會一一解答。

相信大部分讀者的第一反應是,儲能到底是什麽東西,為啥最近突然火了?

儲能,顧名思義就是把多餘的能量暫時儲存起來,等到需要的時候再釋放出來,本文主要特指電力儲能,因為過去的主流發電主體是火電廠,隨著環境污染的加劇,全球都在競相「去碳化」,因此前段時間流行的限電限產,本質上限的是煤炭,一邊限煤炭,另一邊又在扶持清潔能源(比如風能、太陽能,水力發電)作為發電的主體,清潔能源具有可再生性,缺點很明顯——具有不穩定性、間歇性的問題,需要「看老天的臉色」,因此提高了電網在輸配容量、電頻波動控制等方面的要求, 需要依賴儲能形成可控制、可調度的電網運營模式。

比如說,今天風比較大,發的電比較多,但又用不完,那就用儲能設備儲存起來,假如明天沒風,那就用今天儲存起來的電釋放出來用。

峰谷價差套利是儲能產業最廣泛和最重要的商業模式,進一步拉大尖峰電價,無疑是對儲能產業發展起到至關重要的作用。

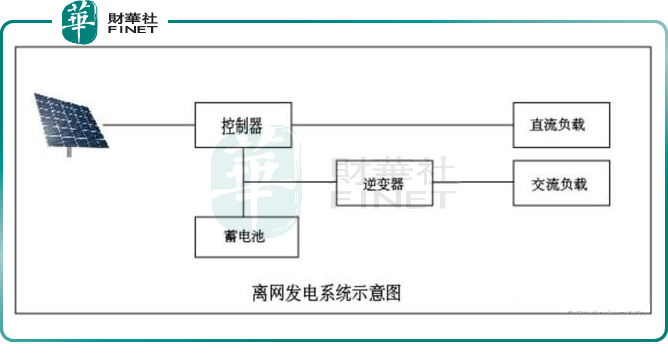

儲能目前主要分為離網儲能與並網儲能,所謂的離網儲能,是相對並網儲能來說的,離網儲能發電係統往往不依賴電網而獨立運行,一般應用於偏僻山區、無電區、海島、通訊基站和路燈等,係統一般由光伏組件、太陽能控制器、逆變器、蓄電池、負載等構成,離網發電係統在有光照的情況下將太陽能轉換為電能,通過太陽能控制逆變一體機給負載供電,同時給蓄電池充電,在無光照時,由蓄電池通過逆變器給交流負載供電。

華為數字能源具有10年以上儲能係統研發及超過8GWh儲能係統應用的經驗積累,致力於將數字信息技術與光伏、儲能技術進行跨界融合。尤其是在儲能——光伏逆變器領域,華為可謂是帶頭大哥。

2021年3月,基於組串化、智能化、模塊化的設計理念,華為推出了「智能組串式儲能解決方案」,通過一包一優化、一簇一管理的策略,最大化儲能充放電量;減少火災風險90%以上,同時儲能係統壽命更長久,提升儲能係統在整個生命週期的投資收益,降低LOCS20%以上。

華為數字能源内部人士透漏,「華為智能組串式儲能解決方案是一種新型、革命性的儲能係統,4月份推出以來,已陸續在一些項目上商用,但這次簽約沙特紅海新城儲能項目將是超大規模應用。」

此次打開沙特的市場,簽下1300MWh的大單,意味著華為將儲能推向新的高潮,過去儲能一直在技術探索期,能夠以此變現的上市公司比較少,這次在華為的牽頭與組織下,儲能概念股們大規模的變現時刻已經到來。

01市場前景(儲能在新能源產業中政策支持力度、地位,需求量)

大家知道,能源這盤棋一直都是在政策引導下開展的,儲能行業作為新能源的一個分支,自然也離不開政策紅利,政策層面對儲能產業的規劃、引導、支持,暗示著該行業未來的市場前景。

悉數一番,2021下半年以來,儲能相關政策的出台,可謂是接踵而至,可見政策方面的緊迫性。

2021年7月23日,國家發改委印發《關於加快推動新型儲能發展的指導意見》,明確到2025年新型儲能裝機規模達30GW以上,相較於2020年的累計3.3GW存在近十倍增量空間,據測算,到2030年我國儲能市場空間可達1.2萬億元以上。由此可見,國内儲能行業的發展空間仍非常巨大。

這個文件,為未來5年的儲能裝機規模定下小目標——30GW,言外之意,當下的儲能裝機規模還遠遠不夠,未來的一片藍海市場。

一週後的7月29日,國家發改委印發《關於進一步完善分時電價機制的通知》,部署各地進一步完善分時電價機制。文件的主旨就是繼續拉開平峰和高峰時期的電價,條件具備區域,分時電價差距可達到4倍。

這份文件是在用電端的電價指引,過去電價是一刀切,隨著波峰波谷的電能供給不同,加之調峰難度大,一刀切的政策不再適宜,分時電價的推出,以後白天用電可能貴,晚上可能便宜點,這是從電價角度來引導市場錯開用電高峰。

這一份文件,為波峰波谷的電價拉開推波助瀾,這就為儲能登場、發揮作用創造了必要的現行條件。

2021年8月10日,國家發改委、國家能源局聯合發佈《關於鼓勵可再生能源發電企業自建或購買調峰能力增加並網規模的通知》,引導市場主體多渠道增加可再生能源並網規模,鼓勵、允許發電企業購買儲能或調峰能力以增加並網規模,可以有兩種形式:一是自建儲能或調峰資源;二是與調峰資源市場主體進行市場化交易的方式承擔調峰責任。

這則文件則直接把話挑明了,允許、鼓勵可再生能源等清潔能源發電企業自建或購買儲能設備。

廣發證券分析指出,政策出台加速疊加係統成本下探,發電側、電網側、用戶側儲能需求全面擴張,行業景氣拐點到來。縱觀下來,這幾份文件或明或暗,都是在大力鼓勵與引導發展儲能行業。

儲能在新能源產業中的地位,如果沒有了儲能,清潔能源發出的電則不能恰當、靈活的發揮作用。可以這麽說,儲能與清潔能源等發電主體是如影相隨,相互依賴之關係。

我們再來看看儲能在市場層面的情況。

根據 CNESA的統計,截至2020年底全球儲能裝機量191.1GW,同增3.5%;中國方面儲能裝機量35.6GW,同增9.9%。

以2020年的數據來看,中國儲能裝機量佔全球的比例為18.62%,而且這一比重極有可能在未來的幾年内繼續攀升,也就是說,中國在儲能方面的技術儲備已經在全球處於領先地位,中國華為為啥能夠中標在這次的沙特紅海新城儲能項目就不難理解了,其它國家的要麽搞不了,要麽就是成本太高。

沙特只是開了個頭,未來極有可能還有其它國家的儲能需求之手伸向中國,因此,在對儲能市場前景衡量的時候,應該放眼整個全球,而不應只盯著國内的市場。

在華為的帶領下,佈局儲能上下遊的上市公司們出海業務或將迎來另一番天地。

作為儲能的一個細分領域,電化學儲能將迎來歷史性的高光時刻。

據CNESA全球儲能項目數據庫不完全統計,中國2020年新增投運容量2.7GW,其中,電化學儲能新增投運容量首次突破GW大關。 廣發證券預計到2025年全球電化學儲能需求量達315GWh,五年復合增速62%。

02儲能產業鏈(上下遊,稀缺性最強的環節)

儲能技術可以分為機械類儲能、電氣類儲能、電化學儲能、熱儲能、化學儲能等,其中商業化應用最廣的儲能技術為抽水蓄能和電化學儲能。

相比抽水蓄能等機械儲能,電化學儲能受地形等因素影響較小,可靈活運用於發電側、輸配電側和用電側;其中發電側與輸配電側儲能裝機相對較大,歸為集中式儲能,用戶側一般為戶用和工商業儲能,裝機相對較小,歸為分佈式儲能。

電化學儲能的實現靠儲能電池實現,儲能電池是將化學能轉化為電能的裝置,主要以鋰離子電池、液流電池、鉛蓄電池和鈉基電池等儲能技術為主。其中,鋰離子電池在現有電化學儲能裝機中佔比90%,主要分為三元鋰電池、磷酸鐵鋰電池等。

結合儲能的成本構成來看,根據測算,電池成本為儲能係統成本佔比最高的部分達到55%,其次是儲能變流器佔比約20%。

相比抽水蓄能這一傳統的儲能技術,電化學儲能市場前景空間則更加廣闊,吸引產業鏈各方公司參與其中,而電池廠商(寧德時代為領頭羊)與逆變器廠商(華為領頭羊)是目前電化學儲能市場的主要參與者,而且是稀缺性最強、價值最高的環節。

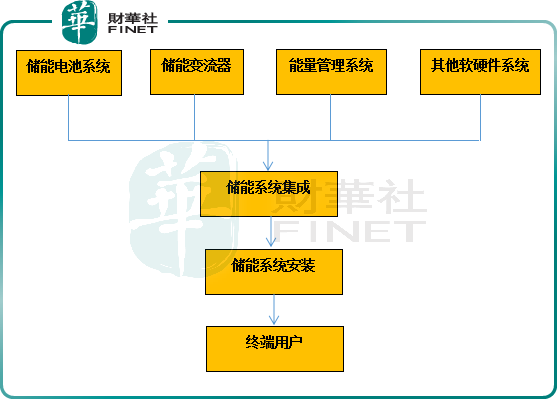

儲能產業鏈,上遊主要包括電池原材料及生產設備供應商等;中遊主要為電池、電池管理係統、能量管理係統以及儲能變流器供應商;下遊主要為儲能係統集成商、安裝商以及終端用戶等,其中電池與變流器是儲能係統的核心環節。儲能係統整體依靠電池和能量管理係統來控制信息傳遞,電池組通過儲能變流器實現充放電。

儲能具體的產業鏈結構圖如下:

03掘金機遇(相關上市公司)

德業股份(605117.SH):以組串式+儲能逆變器為核心產品,主打低電壓、高安全性、靈活配置的差異化競爭優勢,全球份額顯著提升。華為所簽項目為離網項目,與德業股份在國内深耕的並離網混合有一定區别,因此,二者雖然目前沒有合作關係,但也沒構成競爭關係。

2021年上半年,德業股份營業收入19.25億元,歸屬於母公司股東的淨利潤2.25億元,較去年同比增加31.23%,基本每股收益1.44元。

10月25日,德業股份以273.9元/股漲停,市值達到467.46億元。

陽光電源(300274.SZ):公司為光伏逆變器頭部企業,已為英國門迪100MW/100MWh儲能電站、青海特高壓外送基地電源配置等多個項目提供整體解決方案。在2020年全球的光伏逆變器出貨量前十中,中國企業佔據了6位。其中,陽光電源與華為並肩構成了全球光伏逆變器企業的第一梯隊,陽光電源2020年出貨量為35.0GW,佔全球出貨量的19%。

10月25日,陽光電源以172.00元/股收盤,漲幅為9.30%,市值為2555億元。

2021上半年,陽光電源營業收入82.1億元,同比增長18.27%;歸母淨利潤7.57億元,同比增長69.68%;基本每股收益0.52元。

伊戈爾(002922.SZ):公司主營業務為電氣機械和器材製造業,向華為方面以及其指定的交貨方提供高頻變壓器產品,暫未涉及其它業務。

10月25日,伊戈爾以27.08元/股漲停,市值為80.24億元。

2021年上半年,伊戈爾營業收入9.04億元,歸屬於母公司股東的淨利潤1.42億元,較去年同比增加841.80%,基本每股收益0.48元。

正泰電器(601877.SH):有望在5G基站的交流配電係統中佔據絕大多數的市場份額。2021年1月,華為與正泰電器簽訂框架合作協議,雙方將聚焦產業數字化、網絡化、智能化技術創新,共同推動能源電力及智能製造業務發展。

10月25日,正泰電器以55.02元/股收盤,漲幅為7.52%。

正泰電器2021中報顯示,公司主營收入162.4億元,同比上升11.16%;歸母淨利潤18.44億元,同比上升1.86%;扣非淨利潤16.76億元,同比下降5.01%。

中熔電氣(301031.SZ):公司主營業務是電力熔斷器、電子類熔斷器、激勵熔斷器,公司於2015年與華為在通信領域建立合作,並逐步拓展至光伏等領域。 10月22日在投資者互動平台表示,公司和華為儲能方面有業務合作。

10月26日,中熔電氣以158.98元/股收盤,漲幅為3.23%,市值為105.37億元。

中熔電氣2021中報顯示,公司主營收入1.65億元,同比上升91.39%;歸母淨利潤3603.14萬元,同比上升115.91%;扣非淨利潤3373.88萬元,同比上升99.94%。

科華數據(002335.SZ):儲能作為公司新能源業務的發展重點,已在發電側、電網側、用電側以及微網儲能等領域進行佈局,擁有全係列、全場景儲能解決方案,公司與華為主要在數據中心及電源產品設備上展開合作。

10月26日,科華數據以40.00元/股收盤,漲幅為3.23%,市值為105.37億元。

科華數據2021中報顯示,公司主營收入22.2億元,同比上升30.72%;歸母淨利潤1.86億元,同比上升71.79%;扣非淨利潤1.75億元,同比上升84.81%。

英維克(002837.SZ): 公司主營業務精密溫控節能設備,產品作為戶外櫃的一個重要部件銷售給包括華為在内的電源、基站主設備的設備製造商。

10月26日,英維克以41.03元/股收盤,市值為137.17億元。

英維克發佈2021年Q3業績報告,2021年前三季度公司實現營業收入15.04億元,同比上升41.44%,實現歸母淨利潤1.51億元,同比上升23.79%。

申菱環境(301018.SZ):公司主營業務是面向抽水蓄能和電化學儲能的空調散熱設備, 公司與華為的業務合作主要追隨華為業務發展方向。公司產品有服務於特斯拉上海超級工廠。

10月26日,申菱環境以29.10元/股收盤,市值為69.84億元。

申菱環境2021中報顯示,公司主營收入6.77億元,同比上升23.44%;歸母淨利潤6416.85萬元,同比上升61.45%;扣非淨利潤5647.22萬元,同比上升70.7%。

中來股份(300393.SZ):公司主營業務是光伏輔材、電池組件、係統集成等,目前已經和華為就24H綠電係統的合作擬開展光儲一體化項目,華為提供優化器、逆變器及儲能設備,其他光伏相關設備由公司提供。

10月26日,中來股份以11.90元/股收盤,市值為129.67億元。

2021上半年,中來股份營業收入23.73億元,同比增長16.7%;淨利潤為0.31億元,同比下降71.87%,淨利潤下滑原因主要係上半年原材料大幅漲價、海運運輸費大幅上漲等影響。

中富電路(300814.SZ): 公司在電源應用領域的主要客戶有:華為、中興、維谛、施耐德、麥格米特,公司目前主要向華為供應逆變器用電路板。公司毫米波電路板已具備一定的批量供應能力。

10月26日,中富電路以24.79元/股收盤,市值為43.58億元。

中富電路2021中報顯示,公司主營收入6.05億元,同比上升12.15%;歸母淨利潤4356.82萬元,同比下降16.38%;扣非淨利潤4116.03萬元,同比下降17.74%。

林洋能源(601222.SH):公司主營業務是從事智能、節能、新能源三個板塊業務,其中新能源主要是光伏行業。公司與華為數字能源簽署戰略合作協議,在新能源發電配套儲能項目中採用華為智能組串式儲能技術平台,雙方將合作研發創新的大規模鋰離子儲能相關產品和係統解決方案,共同打造基於磷酸鐵鋰儲能專用電池的儲能係統解決方案。目前與多地政府簽訂合作協議 擬建設分佈式光伏電站。

10月26日,林洋能源以11.31元/股收盤,市值為233.01億元。

林洋能源2021中報顯示,公司主營收入27.09億元,同比下降8.2%;歸母淨利潤5.44億元,同比下降0.96%;扣非淨利潤5.21億元,同比上升1.27%。

雙傑電氣(300444.SZ):目前正在合肥第二總部智能電網高端裝備研發製造基地建設光儲充一體化示範項目,預計年内建成,合作方包括和利時、華為等。

10月26日,雙傑電氣以8.59元/股收盤,漲幅為6.05%,市值為62.30億元。

2021中報顯示,雙傑電氣主營收入5.05億元,同比下降7.38%;歸母淨利潤1143.45萬元,同比上升3.71%;扣非淨利潤196.51萬元,同比下降72.69%。

回天新材(300041.SZ): 公司高導熱灌封膠用於光伏逆變器灌封,可實現大功率逆變器快速熱傳導,延長壽命提高產品可靠性。公司是國内工程膠粘劑行業的龍頭企業,生產的高導熱灌封膠等係列產品已批量應用於華為等客戶的光伏逆變器灌封,增長較快。

10月26日,回天新材以16.29元/股收盤,市值為70.19億元。

回天新材2021中報顯示,公司主營收入14.09億元,同比上升37.54%;歸母淨利潤1.49億元,同比上升16.18%;扣非淨利潤1.32億元,同比上升5.55%。

通過梳理我們發現,大部分與華為建立合作關係的儲能相關的上市公司的股價與市值目前並不算高,隨著儲能風口的逐漸向前推演,會不會如同鋰電那般勢如破竹、節節高升呢?值得期待。

在華為宣佈簽約沙特紅海新城儲能項目之後,寧德時代也高調的宣佈,同國家能源集團、中國華電簽署戰略協議,規劃建設100和200MW的鋰電池儲能,同時針對風光火儲,風光水儲等綜合智慧能源方面進行深化合作。

可以看出,華為與寧德時代兩大巨頭未來要在儲能領域展開激烈競爭了,華為的逆變器、寧德時代的鋰電池,誰更有優勢呢?二者各自背後合作緊密的上市公司們就值得關注了。

作者 慧澤李

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)