在“双碳”战略的驱动下,能源转型成为了大势所趋。近期,作为重要清洁能源的风电行业频迎利好,有望迎来新的发展机遇,风电板块个股持续走高。

其中,海上风电塔筒法兰龙头——恒润股份(603985.SH)近期股价大涨。10月28日,恒润股份盘中一度涨停,收盘价为50.63元,涨幅9.07%,总市值171.7亿元。在最近的4个交易日中有3天涨幅逾9%,2天收获涨停板,累计涨幅约33%。

如果把时间拉长来看,自7月触底年内低位至今,该股3个月累计涨幅已超2倍,若从去年2月份算起,累计涨幅已超6倍。恒润股份几番疯涨,背后的投资逻辑是啥?

01风电行业频迎利好

当前,风力发电已成为清洁能源发电的主要方式之一,近期风电行业利好政策密集落地。

10月26日,《2030年前碳达峰行动方案》指出,要全面推进风电、太阳能发电大规模开发和高质量发展。坚持陆海并重,推动风电协调快速发展,完善海上风电产业链,鼓励建设海上风电基地。到2030年风电、太阳能发电总装机容量达到12亿千瓦以上。

10月24日,高层发布了《关于完整准确全面贯彻新发展理念做好碳达峰碳中和工作的意见》。意见提出,实施可再生能源替代行动,大力发展风能、太阳能、生物质能、海洋能、地热能等,不断提高非化石能源消费比重。坚持集中式与分布式并举,优先推动风能、太阳能就地就近开发利用。

此前,在2021北京国际风能大会暨展览会上,118个城市与600多家风电企业共同发起了“风电伙伴行动·零碳城市富美乡村”计划,该计划也为风电板块加了一把火。

计划明确力争2021年年底前启动首批10个县市总规划容量500万千瓦示范项目。“十四五”期间,在全国100个县,优选5000个村,安装1万台风机,总装机规模达到5000万千瓦。

补贴政策方面,2020年底后,陆上风电财政补贴完全退坡。2021年底后,海上风电的财政补贴也将会退出。

从中长期来看,补贴退坡叠加碳中和的国家战略的驱动,风电行业有望迎来新的发展机遇。

另外,随着风电机组20年使用寿命的临近,早期风电机组临近退役也会导致的存量市场更新需求增长。能源研究所ERI分析数据显示,预计“十四五”我国风电累计退役机组将超过 120万千瓦,全国更新改造机组需求将超过2000万千瓦。

当前风电新增装机中,海上风电新增装机增速较明显。国家能源局发布数据显示,2021 年上半年全国风电新增并网装机10.84GW,同比增长71.52%。 其中,陆上风电新增装机8.69GW,同比去年增长65.29%;海上风电新增装机2.14GW,同比去年增长102.45%,海上风电步入快速发展赛道。

华创证券指出,截至2020年,累计风电装机规模已达292GW,其中陆上风电累计装机281GW,海上风电累计装机 11.13GW。

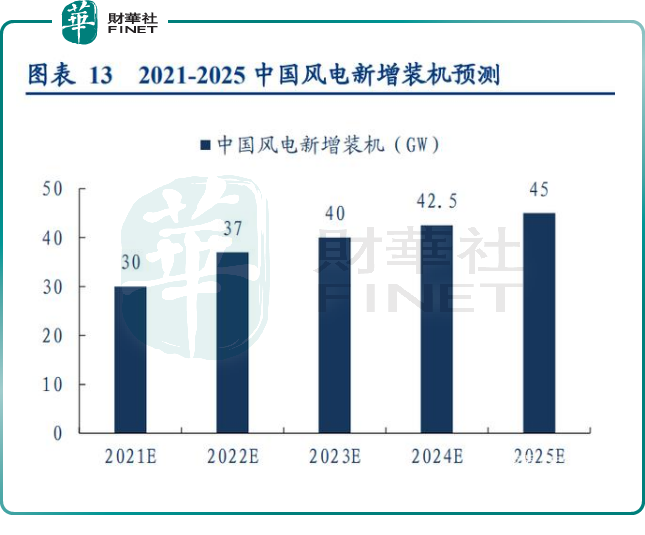

该机构认为在“十四五”期间,风电行业装机有望保持高成长,预计2021年风电新增装机30GW+,其中海风抢装带来7.5GW装机预期。风电有望进入“退补-行业争相降本-刺激需求-行业竞争加剧-降本”的正向循环,进入高速成长期。

02恒润股份有何竞争优势?

从风电产业链来看,上游包括原材料,以及齿轮箱、叶片、塔筒、法兰等零部件制造,中游是风机总装,下游是风电场投资运营。

据悉,恒润股份主要从事辗制环形锻件、锻制法兰及其他自由锻件、真空腔体的研发、生产,产品主要应用于风电行业、石化行业、半导体等行业,是海上风电塔筒法兰的重要供应商。

其中,风电塔筒行业是恒润股份的重点经营板块。今年上半年公司风电塔筒法兰业务营收比重达58.38%,石化行业配套、真空腔体及其配件营收比重分别为5.43%、5.15%,其他业务占比约30%。

2021年前三季恒润股份共实现营业总收入17.30亿元,同比增长3.28%,实现净利润3.37亿元,同比增长8.86%。

在风电行业持续迎来利好的同时,恒润股份作为海上风电塔筒法兰的供应商,有何竞争优势呢?

大功率是风电行业未来发展趋势之一。恒润股份是国内最早一批给海上风电大功率风机配套塔筒法兰的厂商,也是全球较少能制造7.0MW及以上海上风电塔筒法兰的企业之一。目前已量产9MW海上风电塔筒法兰。

与此同时,恒润股份正加快扩产的步伐。资料显示,恒润股份拟向济宁城投定增募资14.74亿元用于投入年产5万吨12MW海上风电机组用大型精加工锻件扩能项目、年产4000套大型风电轴承生产线项目、年产10万吨齿轮深加工项目。

截至2020年底,恒润股份风电塔筒法兰毛坯产能为18.04 万吨,同比增长59.96%。

除此之外,恒润股份也在努力的完善产业布局,延伸产业链。早在2020年,公司以自有资金3亿元出资设立全资子公司江阴市恒润传动科技有限公司,向风电产业链中锻件产品的下游拓展。

客户方面,经过多年的发展,恒润股份在欧盟、日本等国家积累了一些大客户资源,公司已与德国 EUROFLANSCH GMBH、日本BORDERLESS Co.,Ltd.等采购商建立了长期稳定的合作关系,为公司业绩的长期稳定增长提供保证。

此外,公司还获得了维斯塔斯、通用电气、西门子歌美飒、阿尔斯通等国际知名风电设备企业的合格供应商资质。

结语

在碳中和背景下,风电实现“碳中和”的能源替代的重要形式之一。

万联证券认为,目前风电行业估值较低,未来风电板块的整体估值将有望持续修复,行业或迎来估值+业绩的戴维斯双击。

安信证券表示,“双碳”政策下,风电技改已被多次提及,未来有望在全国范围内逐步开展,风电利用小时数及装机容量有望实现双升,进一步增强风电企业运营效益。该项政策将推动风电老旧机组更新替代,利好国内起步较早的风电运营企业。

作者 瓶子

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)