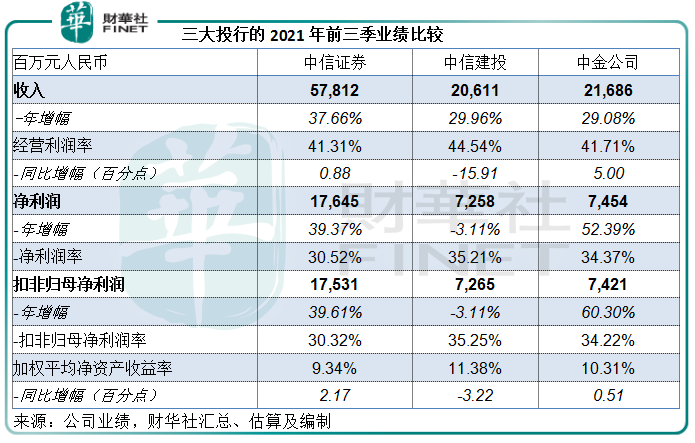

投行业务量最大的三家券商,中信证券(600030.SH, 06030.HK)、中信建投(601066.SH, 06066.HK)和中金公司(601995.SH, 03908.HK),均公布了2021年前三季业绩。

截至2021年9月30日的前三个季度,这三家券商的合计收入达到1001.08亿元,同比增长34.09%;合计扣非归母总利润为322.17亿元,同比增长30.51%。

其中,中信证券的收入增长最为显著,同比增长37.66%,至578.12亿元,增幅高于中信建投的29.96%和中金的29.08%。扣非归母净利润增幅最高则为中金,同比增长60.30%,至74.21亿元,或主要得益于衍生金融工具的公允值收益以及资产管理业务收入的大增。

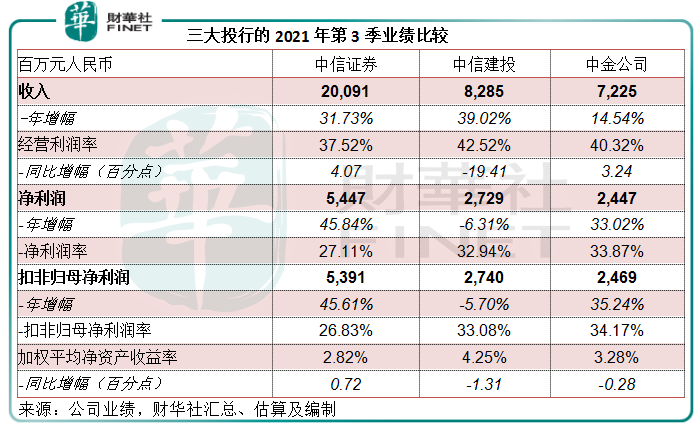

单季表现方面,上半年落后的中信建投终有反弹,第3季收入同比大增39.02%,至82.85亿元,增幅高于中信证券的31.73%和中金的14.54%。中信证券第3季利润表现显著改善,季度扣非归母净利润增幅最大,同比增45.84%,至54.47亿元,或主要得益于信用减值的大幅下降。在上半年表现最好的中金,第三季利润增速有所放缓,或因手续费收入增速放缓及投资收益同比下降,扣非归母净利润同比增长35.24%,至24.69亿元。

市场整体表现

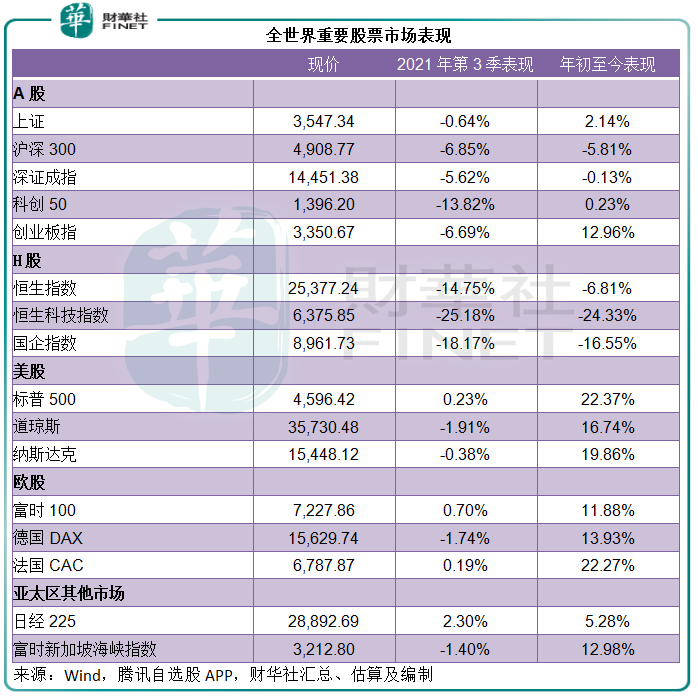

对比于大幅反弹的欧美股市,A股于今年以来的表现仅算一般,第3季表现偏弱,见下表。

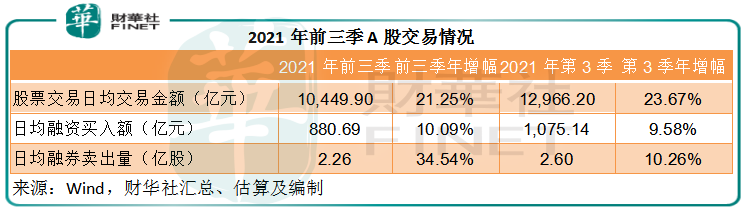

今年前三季,A股市场的股票交易日均交易金额同比增长21.25%,其中第三季的日均成交额增速有所加快达到23.67%,或反映A股市场在第三季的交投更为活跃。而前三季的日均融券卖出量同比大增34.54%,至2.26亿股,但第三季的增速却显著放缓至仅10.26%,这或归因于第三季市场表现有所回落,降低了融券的吸引力。

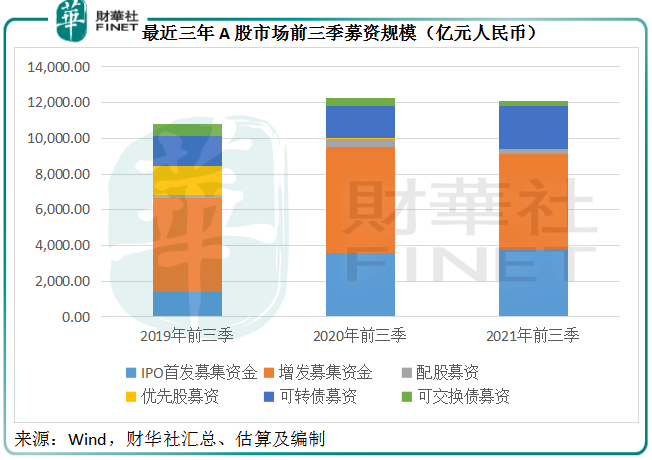

在表现整体偏弱的市场环境下,A股市场集资规模增长速度也见放缓。

Wind的数据显示,A股市场于2021年前三季的募集资金规模为1.21万亿元,较上年同期下降1.19%。从分类来看,增发依然是上市企业的主要募资手段,占了总额的44.3%,但较上年同期下降10.26%;IPO首发募资规模则有所扩大,同比增长5.93%,是第二大类;可转债募资规模同比大增36%,或意味着市场对风险的偏好降低。

2021年第3季,整体募资规模同比下降26.68%,至4217亿元,其中IPO首发募资、增发募资和可转债募资三大类的募资规模分别按年下降23.36%、30.12%和8.33%。

对三大头部券商业绩的剖析

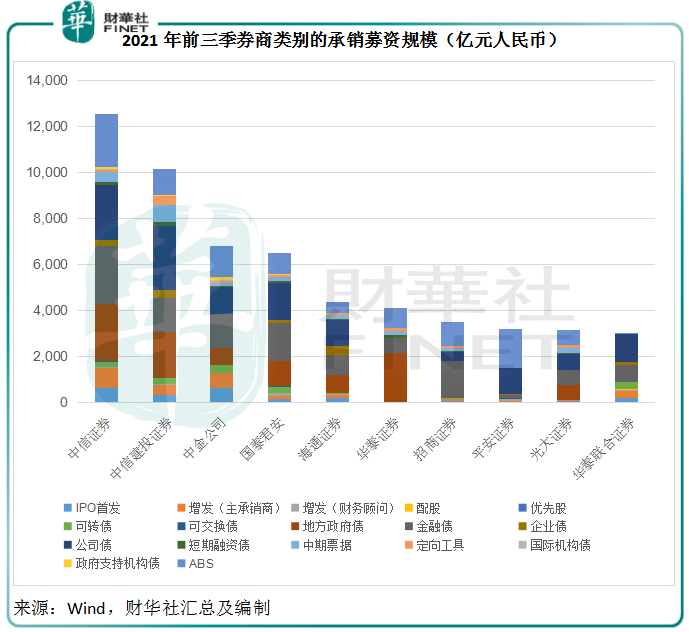

2021年前三季承销募集资金规模最大的是中信证券,达到1.26万亿元,同比增长12.21%,其中主承销商收入或同比增长35%,至29.98亿元,市场份额由上年同期的10.30%上升至14.07%。

值得注意的是,在国有四大银行以及重要商业银行占据主导的债券承销业务方面,中信证券有了重大突破,今年前三季的债券承销业务募资规模破万亿,仅次于工行(601398.SH, 01398.HK)和中行(601988.SH,03988.HK),而高于建行(601939.SH, 00939.HK)和农行(601288.SH, 01288.HK),同比增长19.30%。

中信建投排名第二,前三季的承销募集资金规模同比微增0.56%,至1.01万亿元,主承销商收入或按年下降31.72%,至15.56亿元,市场份额由上年同期的10.57%下降至7.30%。

排名第三的是中金,与前两大券商的差距依然存在,前三季的承销募集资金规模只有6812亿元,同比增长25.40%;主承销商收入或按年下降21.16%,至16.06亿元,略微高于中信建投,反映其收入较高的业务占比更高,市场份额由去年的9.45%下降至7.53%。

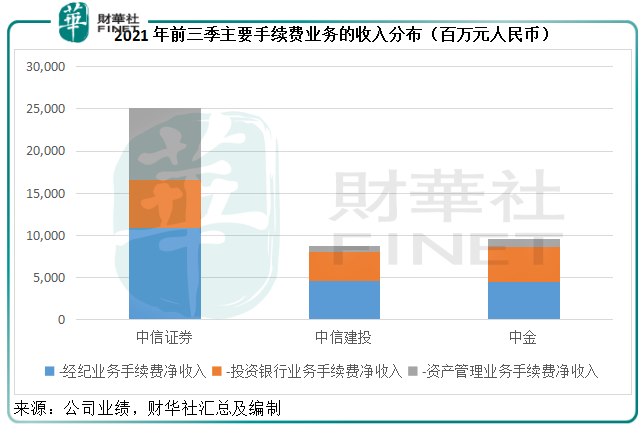

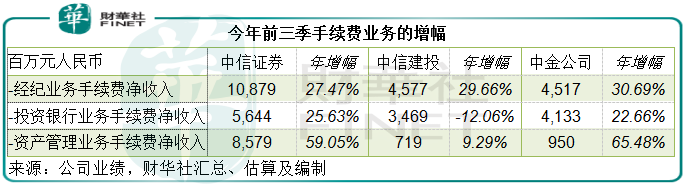

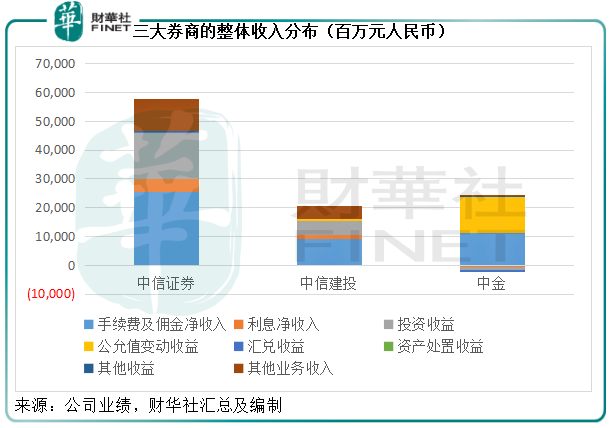

三家券商的手续费业务净收入正反映了上述业务变化。见下表,中信证券的投行业务收入增速最快,同比增长25.63%,而中信建投的主承销收入下降或拖累其投行业务表现,该项业务的收入同比下降12.06%。

经纪业务方面,由于前三季交投量增长颇为活跃,三家公司的手续费收入增长强劲。

值得留意的是,中信证券和中金公司的资产管理业务增长十分显著,前三季的增幅分别达到59.05%和65.48%,显见其发力资产管理领域已略见成果,其中中信证券控股子公司华夏基金2021年第3季实现净利润6.36亿元,根据其过往提供的数据估算,年增幅或达到56%,前三季的累计净利润或达到16.85亿元,同比增长46%。

再看下表,手续费及佣金净收入是这三大头部券商的主要收入来源,其中中信证券的收入分布更为均衡,不仅以上三项手续费收入增长都保持强劲,没有偏科,投资收益和其他业务都带来较高的收入。

值得注意的是,今年前三季中信证券和中信建投的其他业务收入增长都十分突出,分别按年增长1.37倍和28倍,从其披露的信息来看,主要受大宗商品交易收入增加带动。与之相对应的是其他业务成本的上升,两家券商前三季的其他业务成本分别上升1.43倍和30.63倍,明显高于相应收入的增幅,意味着这项业务的盈利表现或落后于收入增长。

中信证券还能依靠手续费业务和投资收益的增长缓冲影响,而中信建投期内占优的投行业务表现不振,盈利能力较低的商品交易收入大幅增加,或拖累其整体盈利表现,这正是中信建投增收不增利的一个重要原因。

中金公司的公允值变动收益比手续费及佣金净收入的规模还大。由于这项收益为账面收益,未来若市场转向,表现可能逆转,所以变数很大。

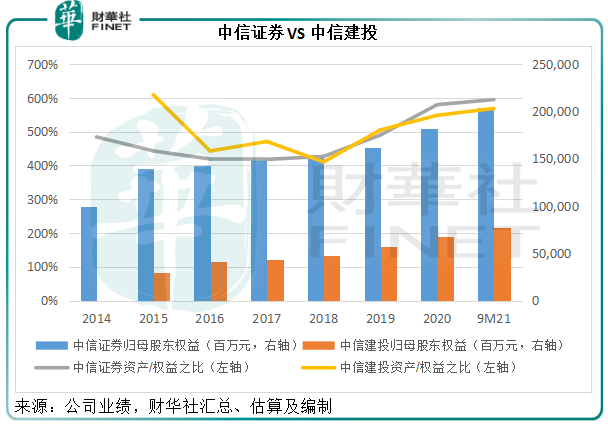

所以从可持续发展的角度来看,今年前三季中信证券的业务表现更有质量,但需要注意的是,中信证券的杠杆率有所上升,资产与股东权益的比率由年初的5.79倍上升至5.95倍。

中信建投的杠杆率在过去一直为人所诟病,不过随着收入和利润的提高,其杠杆率已有明显改善——最起码较同行为低。见下图,中信建投的资产与权益之比虽然随行业整体向上行(中金高达7.8倍),但其增速明显低于中信证券。

总结

大哥还是大哥。尽管三大头部券商的盈利数据都不错,但从可持续发展的角度来看,中信证券依然更具竞争力,最能反映可持续发展能力的手续费收入保持强劲增长,投资收益也不俗。

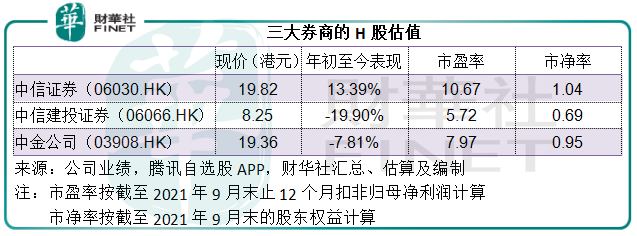

从估值来看,其H股估值较为公正,股价几乎与净值持平,市值大约相当于截至2021年9月末12个月扣非归母净利润的10.67倍。

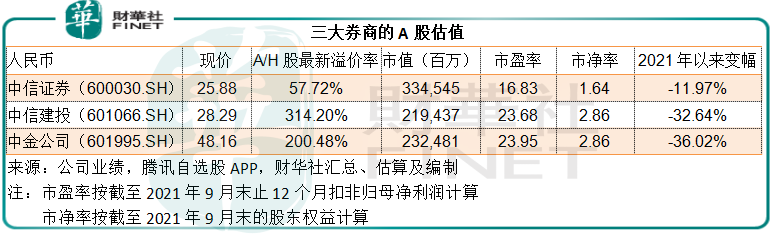

更为情绪化的A股方面,投资者对于业绩表现更稳的中信证券不感冒,仍钟爱中信建投和杠杆率偏高的中金公司。

展望第四季,市场或依然活跃,投行业务也仍有拓展空间,对三大券商的持续性手续费收入应有推动作用。但要警惕中金或与衍生品有关的公允值浮盈是否转向,以及第四季大宗商品市场活跃度变化对中信建投和中信证券其他业务收入的影响。

毛婷

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)