一、要闻速递

1.港股基金分歧加大 仓位首尾相差超30%

自今年2月份以来,港股发生了较大幅度的调整,港股基金的操作也出现了明显分歧。由于港股今年跌跌不休,港股基金今年日子普遍都不好过,多只基金年内跌幅超15%,甚至有基金仅在三季度跌幅就接近20%。持仓变化方面,港股基金大幅减仓了互联网股票,增持新能源及电力相关的股票。今年三季度,在教育、地产、互联网等行业政策的影响下,港股恒生指数下跌14.75%,恒生科技指数下跌25.18%。个股方面,快手下跌57.55%,哔哩哔哩、阿里巴巴、腾讯控股分别下跌46.97%、35.36%、20.99%。

2.公募三季度全景图绘出“百亿俱乐部”规模缩水

基金三季报披露完毕,公募基金调仓方向全景图出炉。总体来看,在仓位的集中度上,主动偏股类产品股票配置比例进一步上调,由80.90%上调至81.88%,处于2012年以来的历史高位。在通胀预期、各地推行“双碳”等推动下,资金对中上游原材料关注度有所抬升;大金融板块在财富管理主题加持下,获得机构资金大幅加仓;大消费板块(包括可选消费、必选消费)仓位则继续下行。今年来市场震荡加剧,三季度公募基金整体实现负收益,利润总额为-2076.58亿元。公募“百亿俱乐部”基金经理管理规模也出现一定程度缩水,截至三季度末为3.7万亿元,相比2021年二季度减少0.3万亿,约占全市场主动偏股型基金总规模的62.3%。

3.公募基金三季度末持有2364只A股

公募基金作为A股市场的重要参与者,其持仓动向一直备受投资者关注。数据显示,三季度末,公募基金共持有2364只A股。其中,贵州茅台、宁德时代、五粮液位居公募基金持股市值前三,分别达到1631.74亿元、1412.76亿元、915.46亿元,此外,药明康德、海康威视、隆基股份、招商银行、泸州老窖、东方财富、山西汾酒等7只个股公募基金持股市值也均超500亿元。

4.公募REITs惊现暴涨

6月21日,首批REITs产品上市首秀,首钢绿能开盘大涨20%,9只公募REITs收盘全线飘红,蛇口产园收涨14%,首钢绿能涨幅接近10%,也有2只涨幅不到1%。9只产品合计全天成交金额突破18亿元,交投颇为活跃。在此之后,公募REITs开始消化首日涨幅,二级市场价格持续回落。

不过,8月以来,公募REITs重拾升势,9只公募REITs过去三个月持续上涨,平均涨幅从8月的4.37%,扩大到9月的5.15%,10月份更是上升至7.88%。

5.海外顶流中国股票基金也“栽了”

数据显示,今年截至目前,海外规模在50亿美元以上的中国股票基金多出现亏损。

例如,截至10月29日,瑞银资管旗下瑞银(卢森堡)股票基金-中国精选股票基金(美元)-P累积份额年内费后亏损24.91%。数据显示,这只基金最新规模超过90亿美元,是海外规模最大的几只中国股票基金之一。

摩根大通旗下的摩根大通基金-中国A股机遇基金规模约82亿美元。基金的A累积(港元)份额,截至10月29日今年以来亏损7.21%。公司旗下另一规模中国股票基金,“摩根大通基金-中国基金”最新规模超过70亿美元,截至10月29日,该基金的A(派息)(美元)份额约亏损15%。

6.公募基金持有市值占A股流通市值比例达8.31%

数据显示,截至2021年三季度末,公募基金共持有5.72万亿A股市值,占A股流通市值比例为8.31%。按披露的季度末时间计算公募基金持股市值占流通市值比例看,本次8.31%的比例创下近十年新高。

7.三只MSCI中国A50ETF宣告成立

近期,首批四只MSCI中国A50互联互通ETF产品发行结束,易方达、汇添富、南方三家公司30日率先公告新产品成立,募集规模分别为80亿元、80亿元和38.97亿元,合计认购户数近26万。

二、基金视点

1.诺安基金:债市收益率将大概率维持窄幅震荡

诺安基金表示,从最近的经济数据来看,9月工业企业利润总额两年平均增速为13.2%,速率较前期放缓,利润格局分化趋势延续。其中,上游整体表现好于中下游,电子行业增长强劲。

展望后市,诺安基金表示,经济依然面临一定压力,但财政政策方面的防风险和调结构已取得一定进展。到明年上半年,经济下行超出合理区间的概率较小。此外,从央行强调跨周期调节的趋势来看,货币总量政策或会较为保守,各类债券的绝对收益和利差均处于较低水平。在基本面利好逐步兑现的过程中,债市收益率维持窄幅震荡概率较大。

2.创金合信基金王婧:四季度行情或偏向成长风格

王婧表示,10月中下旬三季报集中披露,是一个比较重要的时间窗口。今年市场对于业绩增长的要求比较高,三季报情况会对四季度行情做出方向指引。从三季报整体情况来看,上游企业的业绩增长最快,中游行业里新能源企业的业绩基本符合预期,但部分行业的利润还是受到了原材料价格的挤压。新能源行业的逻辑和政策导向都是比较顺的,但预期过于饱满,估值也不低,市场对业绩增长的要求会更加严苛。

王婧指出,当前背景下,持续的成长性会显得更为稀缺,市场接下来会选择高增长、顺政策的行业作为投资方向,新能源是主力方向,军工板块也可能会在震荡中走强。

3.金信基金:市场主线将回归高景气、高成长方向

金信基金指出,三季报披露完毕,季报行情将告一段落。同时,随着商品价格回落,市场对滞涨的担忧也逐渐减弱,预计市场主线将回归高景气、高成长方向,科技科创板块值得关注。此外,随着全球疫苗接种率的提升,免疫屏障会逐步建立,预计经济生活将逐步恢复正常,航空旅游板块也值得关注。

4.前海联合基金:以合理价位布局优秀公司

前海联合基金指出,当前市场流动性保持相对宽松态势,行情驱动力侧重盈利增长,预计在景气度提升以及政策持续加持下,新能源产业链仍是后续行情的核心主线,”双碳“约束背景下,新能源上下游产业链仍值得布局,在合理价位布局能够穿越经济波动的优秀公司。

前海联合基金指出,中长期维度看,随着工业企业利润改善,智能制造战略推进背景下科技研发创新投入有望持续加大,高端制造、信息技术、5G应用如车联网、人工智能等有望进一步打开空间,进入左侧布局期。此外,”双十一“临近消费预期有所回升,专项债发行加速下,新基建基本面有望持续改善。长期消费服务中的国产品牌行业,如汽车、医美化妆品、白酒家电、服装珠宝等赛道,也有望穿越估值压力周期。

5.中金公司:配置逐步向中下游倾斜

三季度业绩披露完毕,市场对于中下游行业的利润担忧可能有望得到一些释放,本周也出现了一些业绩披露带来的预期修正行情。往未来看,在更加明确的货币、财政、产业政策和工具落地前,我们认为市场整体可能仍然处于区间震荡格局。但上游价格调整有利于中下游板块;中期来看,偏成长的风格中期可能仍是重要的方向,前期预期较为悲观且跌幅较大的消费可能在逐步进入调整尾声,我们建议自下而上择股逐步布局。

配置建议:在领先与落后的板块均衡配置。随着上游价格局部见顶,配置可逐步往中下游调整,可关注如下方向:1)高景气、中国具备竞争力或正在壮大的产业链:电动车产业链、光伏、科技硬件与软件、半导体、部分制造业资本品等。根据行业景气程度及估值等把控节奏;2)泛消费行业:消费成长赛道可能在逐步进入调整尾声,建议自下而上择股逐步布局,包括包括食品饮料、医药、轻工家居、家电等;3)部分估值合理、格局或成长性较好的周期:本地原材料周期板块仍有调整风险;同时受政策预期支持、相对落后或有结构性成长支持的领域可能有一定交易价值,如水泥、部分小金属等。

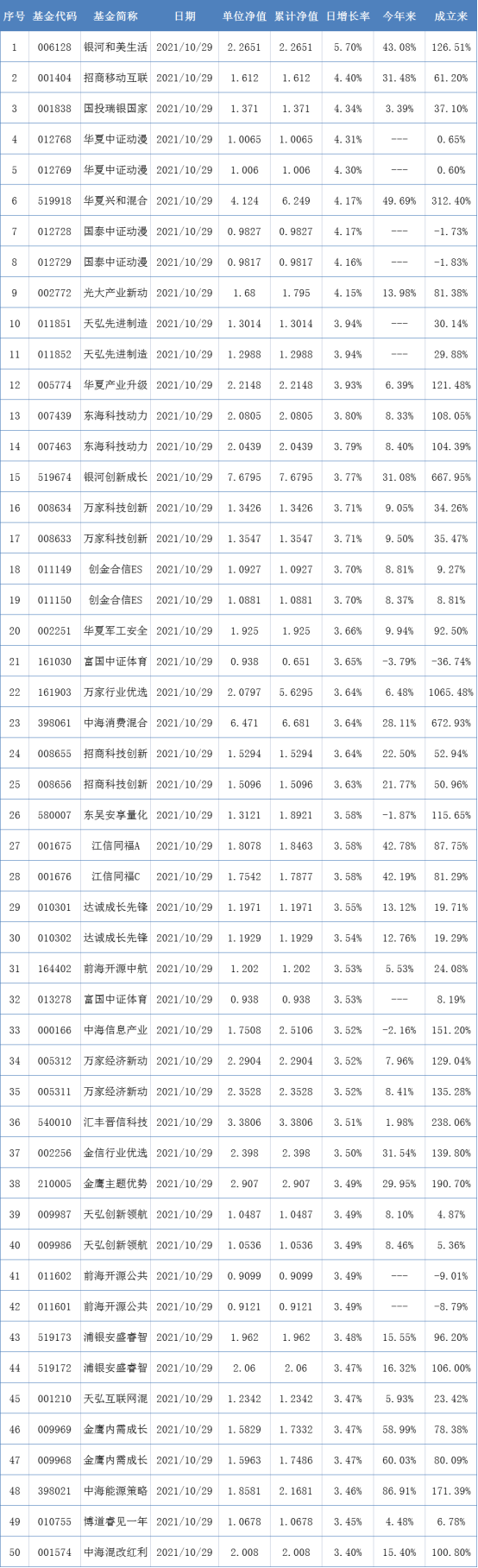

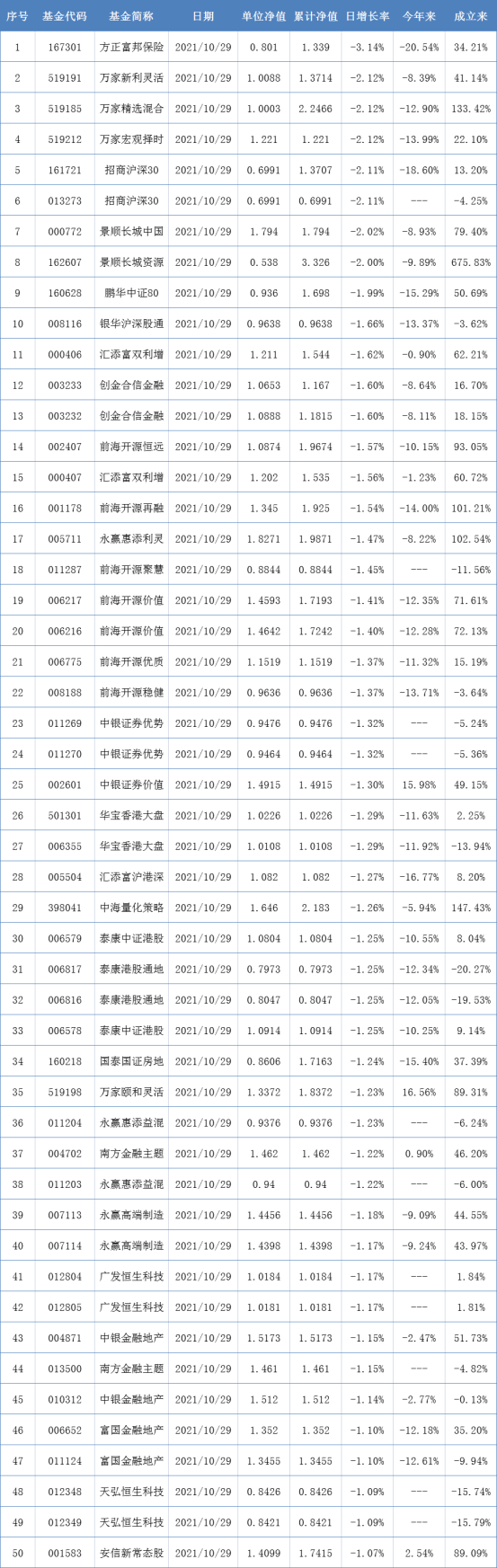

三、基金净值

开放式基金净值上涨TOP50:

开放式基金净值下跌TOP50:

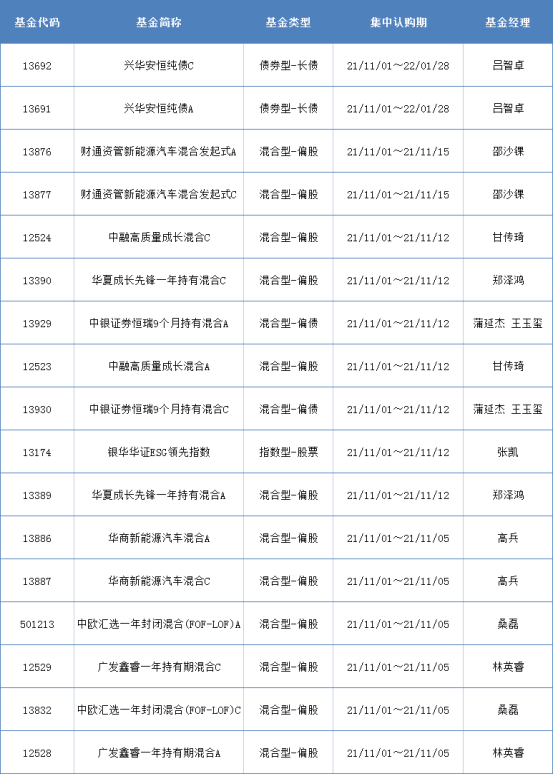

四、新发热门基金

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)