笔者昨日写了苹果公司的本季财报,今天就写写谷歌的母公司Alphabet(GOOGL.O)的本季财报。自上一代手机王者诺基亚黯然退出舞台后,苹果的IOS和谷歌的安卓系统(Android)这两大阵营逐渐占据了移动端操作系统,早在2017年,据Gartner数据,在当年销售的智能手机中,IOS和Android两者合计占据了市场99.9%的份额,其他竞争对手已经被完全排除。

不过大家或许不知,安卓只是谷歌的一部分,而谷歌也只是Alphabet的一部分。今天笔者就和您一起揭开这个庞然大物的面纱,看看谷歌的母公司Alphabet本季财报表现如何。

营收与每股收益超预期,广告收入是重点

10月26日(北京时间10月27日凌晨)Alphabet(谷歌母公司)发布了截至9月30日的2021财年第三季度财报。

总体来看:

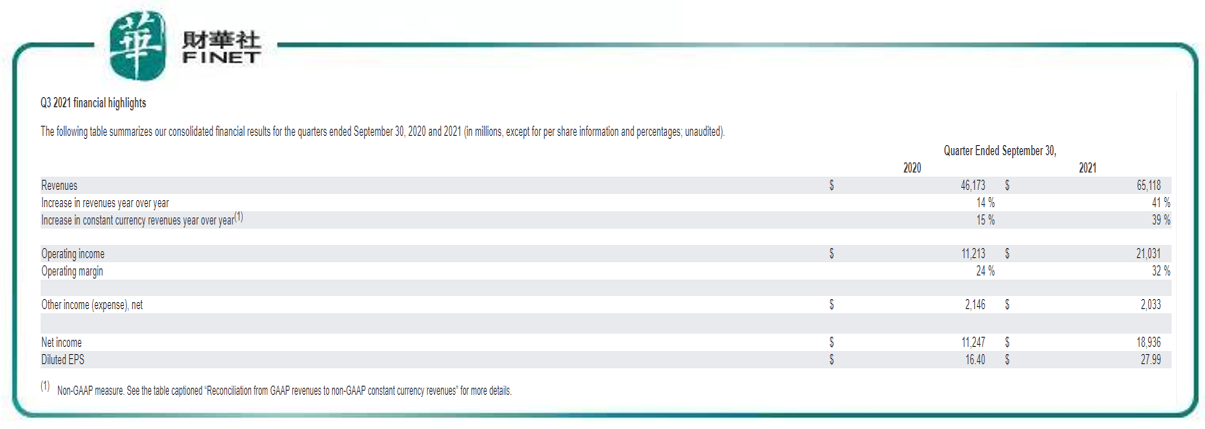

1、第三季度实现总营收651.18亿美元,同比增速41%。预期差主要来源于搜索广告和联盟广告,本季度继续走强势修复。

2、第三季度继续降本增效,获利能力进一步提升。共实现经营利润210亿美元,利润率环比上浮1个百分点至32%。

3、每股收益(EPS):第三季度每股摊薄收益为27.99美元,相比之下去年同期的每股摊薄收益为16.40美元。每股收益同比增长约70%。

Alphabet公司首席财务官(CFO)露丝·波拉特(Ruth Porat)表示:“我们支持长期增长的持续投资体现在了强劲的财务表现上,该季度公司营收达到651亿美元。我们通过为消费者和合作伙伴提供有帮助和有价值的体验,继续交付我们的各项业务。”

下表为2021年第三季度公司整体财务指标一览。

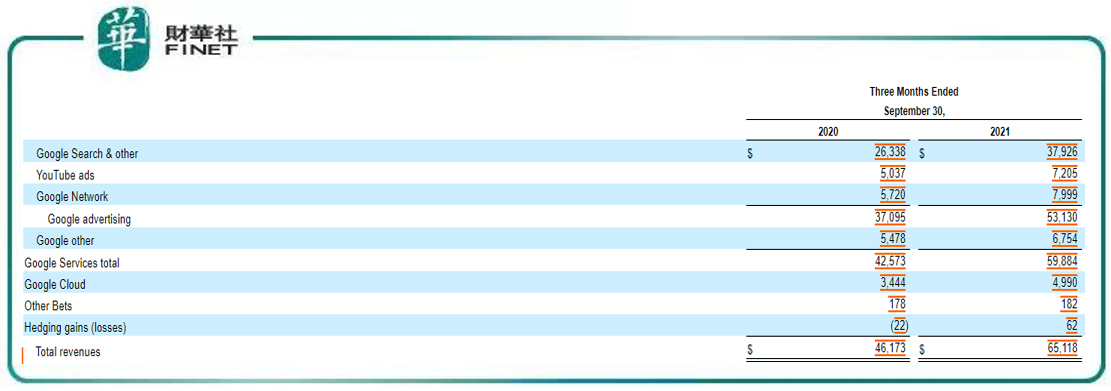

分业务来看,广告收入突出,占总营收约81.6%(笔者按:广告营收531.30/总营收651.18,单位:亿美元,源数据见下文)。

笔者查询公司财报发现,公司对于广告收入定义是这样的:

1、Google搜索和其他包括在Google搜索资产上产生的收入(包括来自使用Google主页作为浏览器、工具栏等默认搜索的搜索分发合作伙伴产生的流量的收入)和其他谷歌拥有和运营的资产,如Gmail,谷歌地图和谷歌播放;

2、YouTube广告包括在YouTube资产上产生的收入;

3、Google Network包括参与AdMob、AdSense和Google Ad Manager的Google Network资产产生的收入。

具体来看:

Alphabet旗下谷歌部门的谷歌搜索及其他业务(Google Search & other)第三季度营收为379.26亿美元,相比之下上年同期为263.38亿美元;YouTube广告业务营收为72.05亿美元,相比之下上年同期为50.37亿美元。

Alphabet旗下谷歌部门第三季度网络营收(Google Network),也就是谷歌合作伙伴网站通过AdSense计划所产生的营收为79.99亿美元,高于去年同期的57.20亿美元。

Alphabet旗下谷歌部门的第三季度广告营收(Google advertising)为531.30亿美元,相比之下上年同期为370.95亿美元。

Alphabet旗下谷歌部门的第三季度其他营收(Google other)为67.54亿美元,相比之下上年同期为54.78亿美元。

Alphabet旗下谷歌部门的谷歌云(Google Cloud)业务第三季度营收为49.90亿美元,高于去年同期的34.44亿美元。

Alphabet第三季度“Other Bets”业务营收为1.82亿美元,高于去年同期的1.78亿美元。

各业务分项拆解情况见下表:

公布的实际业绩与机构预期相比,具体来看:

1、总营收与每股收益(EPS)均超出机构预期。Alphabet第三季度总营收为651.18亿美元,超出分析师此前预期。27名分析师此前平均预期Alphabet第三季度营收为634.5亿美元。Alphabet第三季度每股摊薄收益为27.99美元,也超出分析师此前预期。27名分析师此前平均预期Alphabet第三季度每股收益为23.47美元。

2、不过,虽然谷歌公布第三季度广告营收增长43%至531.30亿美元。但YouTube的广告收入和Google Cloud(谷歌云)的营收都低于分析师的预期,导致其股价在当日盘后交易中下跌超过1%。

首席财务官露丝·波拉特(Ruth Porat)在一次电话会议上表示,苹果的反追踪应用程序隐私功能对本季度“YouTube的收入产生了微量影响”。此外,谷歌云部门的营收49.90亿美元,低于华尔街50.4亿美元的预期。

笔者曾在分析Snap和Facebook的文章中写过苹果调整隐私政策对于该类公司的影响,看来谷歌的YouTube也被波及了。(详见文章《“阅后即焚”的Snap,把Facebook股价也带崩了?》、《增长放缓的Facebook押宝“元宇宙”,究竟是怎么想的?》)

综上来说,看本季财报:广告是亮点,但YouTube和谷歌云的表现不佳(实际业绩和机构预期相比)。YouTube身处视频潮流中心,尽管也推出了短视频Shorts,但成长速度不及同行,而TikTok(抖音美版,字节跳动发来问候)势头高昂,结合奈飞、Facebook的本季财报来看,TikTok是目前各流媒体平台中极为强劲的竞争对手。(笔者恰巧最近把奈飞、Snap、Facebook这几家都分析了)

机构如何看?

Barclays(巴克莱,国际投行之一)分析师罗斯·桑德勒(Ross Sandler)称:“广告市场依然强劲,与大多数同行不同,谷歌似乎没有受到iOS14(隐私政策)或供应链问题的负面影响。从长远来看,谷歌仍然是数字广告领域定位最好的公司。”桑德勒对谷歌股票的评级为“买入”。

值得一提的是,从股价表现上来说,Alphabet股价今年以来已累计上涨约70%,超过了其他四家美国最大科技公司的表现,包括苹果(约13%)、亚马逊(约4%)、微软(约49%)以及Facebook(约19%)。作为苹果的老对手,Alphabet今年股价涨幅已经约是苹果股价涨幅的6倍了。此外,Alphabet股价领先于同行业。见下图,公司股价今年以来与同行业对比。

不过对于未来的预期,谷歌则警告称,该公司可能不会持续之前几个季度的高速增长,包括第二季度69%的广告收入增长。

“考虑到缓慢复苏,以及2020年下半年的状况,相较于第二季度,第三季度的低基数效应将会减弱,第四季度则会进一步消失。”露丝·波拉特在谷歌最新的电话会议上说。笔者理解:谷歌本年度业绩同比增长,很大原因是由于2020年同期的低基数导致的。

分析师预计,谷歌2022年上半年的营收增长将会放缓,部分原因在于Google Play商店的收费降低和该公司面临的监管挑战。

“谷歌税”与“苹果税”

上文提到了“Google Play商店的收费降低和该公司面临的监管挑战”,根据凤凰网科技北京时间10月25日消息,美国12个州的总检察长在更新后的谷歌反垄断诉讼中称,谷歌与Facebook合作破坏苹果试图为用户提供更好隐私保护的努力。

这个“瓜”让笔者品了好久。在苹果为了“苹果税”的事情疲于应付的时候,谷歌也不好过。

谷歌在今年上半年宣布,从2021年7月1日开始,将降低Google Play的服务收费比例:每个销售数字产品或服务的开发者每年100万美元以下收入的服务费率降为15%。具体执行细节,在未来几个月谷歌将会分享更多详细信息。

谷歌表示,通过这项变更,在Google Play上销售数字商品和服务的全球开发者中,有99%将会节省50%的费用。

作为谷歌的老对手,早在去年11月18日,苹果公司就公布全新开发者计划,AppStore平台上年净销售额不足100万美元的软件开发者的佣金率降至15%,这项政策于2021年1月1日开始实施。此外,苹果在美国当地时间10月22日修改了“苹果税”的规则,对第三方付费方式规则进行了相应修改。这被视为苹果公司对“苹果税”的让步。

谷歌与苹果接连把自家商店的服务费(佣金)调低,背后原因为何?

这离不开两家公司此前面临的一系列诉讼。例如苹果。

美东时间9月10日,受理游戏《堡垒之夜》开发商Epic Games诉苹果反垄断案的美国加州奥克兰联邦法院的法官Yvonne Gonzalez Rogers对苹果发出禁止令,要求苹果不许限制APP开发商将用户引导至第三方支付系统。这项禁令预计在2021年12月9日后生效。

该项判决被解读为:在持续一年的最热门App与最大App平台法庭对决中,苹果输掉了重要的一局。

除了美国,Epic在欧盟、英国和澳大利亚也都对苹果提起诉讼,此外,Epic还在起诉谷歌对App商店Google Play的支付限制。

而在此前,韩国国会通过法案,禁止苹果与谷歌这类App商店的运营商强制App开发者使用他们指定的支付系统。违反规定的公司可能会被监管机构处以高达在韩国收入3%的罚款。韩国由此成为全球第一个对谷歌和苹果支付政策实施限制的国家。

简单来说,随着世界各地对苹果与谷歌的“裁决”,即使是世界级的大公司,也不得不把这部分利润吐出来了。

不过对于财大气粗的谷歌与苹果来说,这些损失并不算什么。苹果是靠iPhone起家的,而谷歌的明星业务在于广告收入。但可以预见的是,随着公司对商店分成所做出的让步,公司利润大概率是会受影响的。

小结

三季度公司总营收与每股收益都超机构预期,主要收入亮点在于广告收入,但YouTube的广告收入和Google Cloud(谷歌云)的营收都低于分析师的预期。在美股几大科技公司中,Alphabet(谷歌母公司)今年以来的股价表现要远远优于同行。但公司表示,业绩大幅增长可能由于同期低基数导致,接下来的业绩增长可能放缓。巴克莱分析师表示“从长远来看,谷歌仍然是数字广告领域定位最好的公司”。

无论是谷歌、苹果亦或是微软,笔者研究后最大的感受是,这些国际巨头的业务涉及广泛,既在自己专注的领域形成类似垄断的优势,又在未来的科技趋势上引领着潮流。虽然短期内陷入一些诉讼,但这并没有改变这些“巨无霸”们的伟大与行业地位的稳固。相对来说,国内科技企业要走的路还有很远。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)