招商银行(03968.HK, 600036.SH)和平安银行(00001.SZ)经常被相提并论。最近机构加仓,似乎也对这两家银行情有独钟。

无疑,招商银行的零售业务始终保持王者优势,但平安银行近年的零售转型,大大推动了其零售业务的增长,很有挑战“零售之王”招行的锐气。两家银行,到底谁更有吸引力?

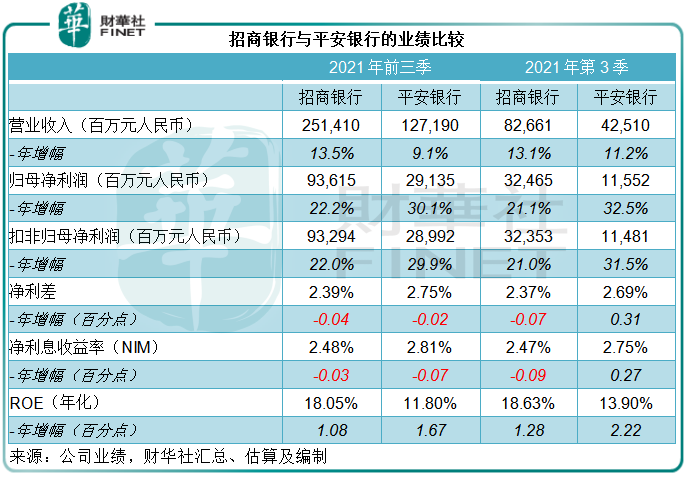

平安银行2021年前三季盈利增长稍胜一筹

招商银行和平安银行先后公布了截至2021年9月30日止的第三季业绩和前三季业绩。

从收入来看,招行的增长更为理想,第三季收入同比增长13.1%,高于平安银行的11.2%,前三季收入同比增长13.5%,高于平安银行的9.1%。

但从盈利表现来看,平安银行却稍胜。

2021年第3季,平安银行的扣非归母净利润同比增长31.5%,前三季年增幅则为29.9%,高于招行的季度利润增幅21.0%和前三季利润增幅22.0%。

我们来一层一层剖析两家银行的业绩表现。

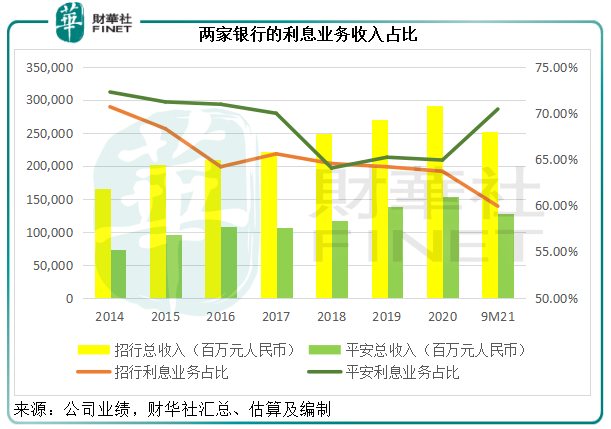

银行业务收入一般分为两大类:其一为利息业务,也是商业银行作为资金媒介这一角色的全面体现,即将有出借需求的资金聚集起来导向有投资需求的组织、机构或个人;另一类为非利息业务,涉及理财、资管、银行卡服务、托管、结算清算和交易等银行和金融服务。

由于后者主要为服务业务,赚取的一般是服务费,无需占用太多的资产进行运营,成为商业银行努力拓展的方向,以扩大收入来源和稀释利率变动对利息业务乃至整体业绩表现的影响。

国内商业银行仍主要以利息业务为主,国有四大行的净利息收入占比达到70%以上,相比之下,外资银行在非利息业务方面略占优势,以汇丰(00005.HK)为例,2021年前三季的非利息业务收入占比达到49%。

招商银行是非利息收入占比在30%以上的少数大型商业银行之一,2021年前三季的非利息收入占比达到40.08%,其中手续费及佣金收入占总收入的比重达到30.12%。见下图,招行的总收入稳步攀升,而利息业务占比持续下降,暗示非利息业务的贡献在不断扩大。

相比之下,平安银行仍偏重于利息业务,该行2021年前三季的利息净收入占比为70.42%,远高于招行的59.92%。因此,平安银行的利息业务表现是其致胜关键。

以下重点比较两家银行的利息业务。

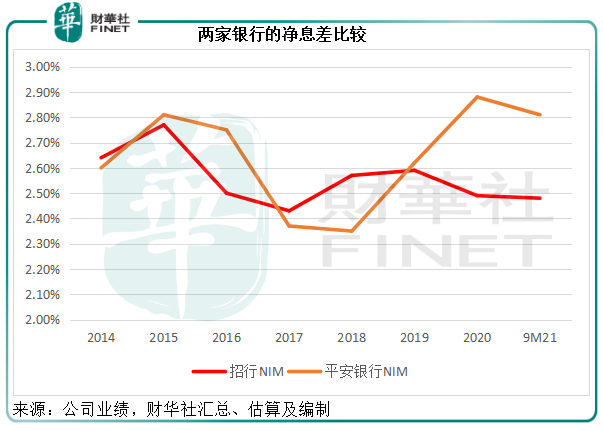

从息差和净利息收益率来看,平安银行较具优势。见下图,平安银行的净息差(NIM)——反映利息业务表现——在2018年见底反弹,于2021年前三季达到2.81%,比招行的2.48%高出33个基点。

从大的方面来看,这一比率涉及两个参数:1)生息资产规模,2)资金回报与资金成本之间的差值——利息差。

2021年前三季,招行的平均总生息资产规模同比增长4.83%,而平安银行的规模增幅稍高,为5.66%。

真正拉开距离的是利息差——也就是说,当生息资产规模一定时,息差较大的一方单位净收入(收入与成本之差)更高。

2021年前三季,招行的净利息差为2.39%,比平安银行的2.75%低36个基点。

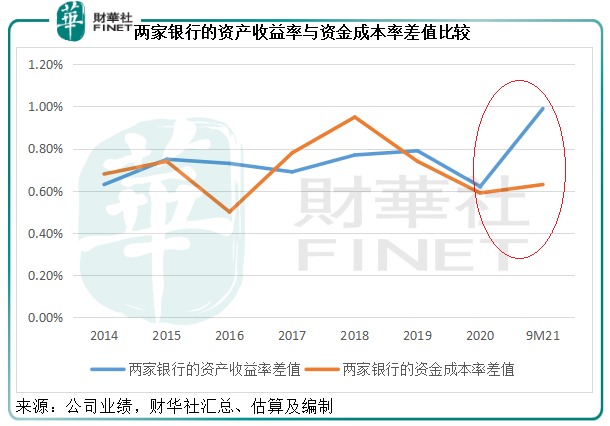

再将资产收益率与资金成本率拆分开来,可以看出2021年前三季让两家银行的利息差拉开距离的主要在收益率一端。

期内,平安银行的资金成本率为2.22%,招行为1.59%,两者之差为63个基点,招行更具优势——资金成本较低;然而,平安银行的资产收益率却高达4.97%,较招行的3.98%高出99个基点,完全抵消了招行的成本优势,见下图。

为什么平安银行的收益率如此高?零售贷款是关键。

谁是零售之王?

各大银行纷纷抢占零售市场,主要原因是零售业务的收益率较高——零售贷款是银行各类贷款中最高的收息资产类别,而且能够通过零售业务扩张至非利息业务领域,例如财富管理、信用卡服务等。

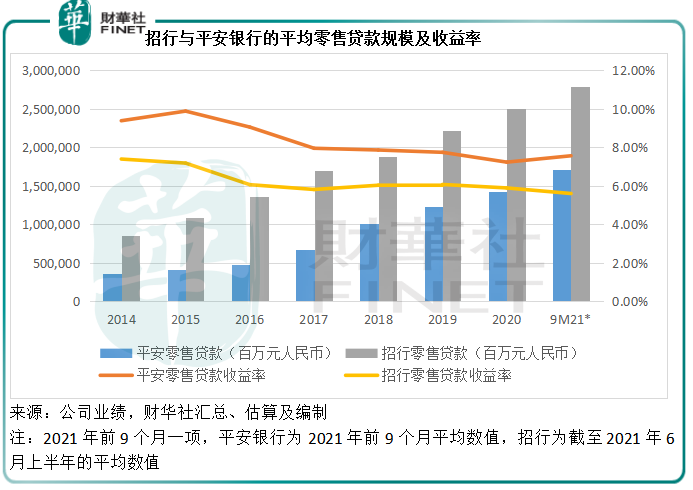

2021年前三季,平安银行的零售贷款平均余额为1.707万亿元,占生息资产的比例达到40%,平均年化收益率高达7.56%。招行没有披露前三季的零售贷款平均余额数据,从2021年上半年的数据来看,零售贷款的平均规模为2.793万亿元,占生息资产的34.68%,平均收益率为5.60%。

平安银行从2016年底起实行零售转型,零售业务强劲增长。见下表,平安银行的零售贷款平均余额(即零售业务的收息资产)从2017年起持续攀升,收益率亦高于招行,并保持一定距离。

因为平安银行进取的零售战略转型以及迄今为止所取得的成绩,许多市场人士将平安银行封为零售之王,大有超越招行之意。

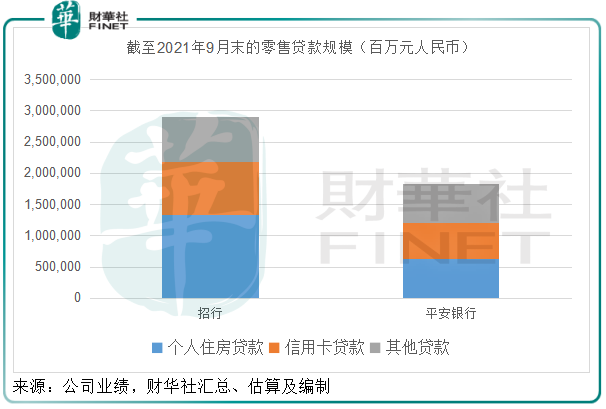

但其实从上图可见,就零售业务的规模而言,平安银行与招行的差距仍十分大,见下表,招行在个人住房贷款和信用卡贷款两项最重要业务领域都占据绝对优势。

此外,招行在风控方面更为谨慎。

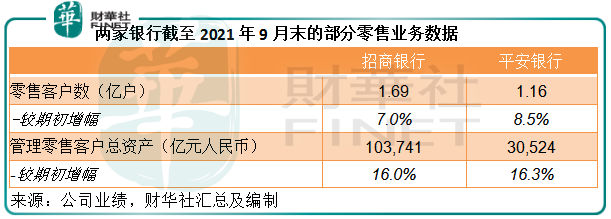

2021年9月30日,招行期末零售贷款余额为2.91万亿元,较期初增长9.90%,占贷款和垫款总额的56.12%,不良贷款率为0.78%,较期初下降了0.04个百分点。其中,个人住房贷款为1.34万亿元,较年初增长5.61%,不良率为0.24%,较期初下降0.06个百分点;信用卡贷款余额为8394.89亿元,较期初增长12.45%,不良率为1.54%,较期初下降了0.12个百分点。

相比之下,平安银行的期末个人贷款余额为1.84万亿元,较期初增长14.40%,占贷款和垫款总额的61.64%,不良贷款率为1.15%,较期初上升了0.02个百分点。其中房屋按揭及持证抵押贷款为6294.8亿元,较期初增长19.13%,不良率持平为0.31%;信用卡应收账款余额为5849.39亿元,较期初增长10.52%,不良率为1.92%,较期初下降了0.24个百分点。

对比两家银行的数据可见,招行的信用卡业务增长依然领先,而且整体业务的不良率也较低。

所以,从业务规模、优势业务的增长(例如信用卡)以及不良率所反映的风控效果来看,招行的零售业务仍较平安银行具有优势。

不过,平安银行零售转型的成果值得肯定,零售业务在这几年确实经历了非常强劲的增长。值得注意的是,这次转型的策略是通过压缩对公业务的资源来实现,平安银行在2020年提到要重启对公业务,这会对其带来怎样的影响?

对公业务比较:平安银行急起直追

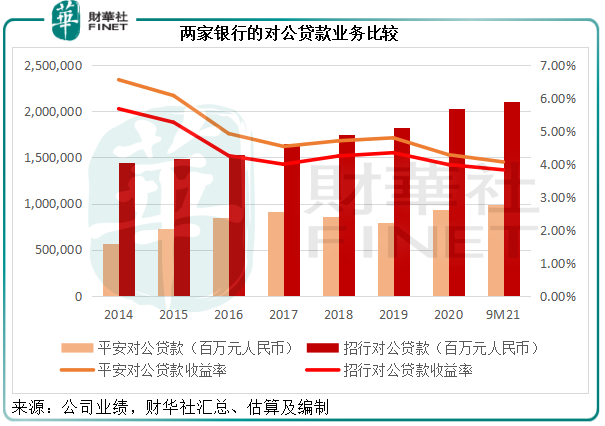

从下图可见,招行不仅零售业务保持增长,对公业务也持续扩大。平安银行的对公业务则从2016年起来持续收缩,到2020年稍微有所好转,2021年前三季实现进一步增长,业务规模已超越2020年全年水平,其重启对公业务的策略初见成效。

但从收益率来看,平安银行对公业务的收益率并没有比招行优胜多少。

截至2021年9月末,招行的公司贷款不良贷款率为1.47%,其中因为最近的市场转向,房地产业的对公贷款不良率大幅提高,由期初的0.23%升至1.29%,贷款规模占总贷款的比重仍达到6.93%,是大型商业银行中比较高的水平,这也是招行的估值持续受压的原因。

另一边厢,平安银行没有披露2021年9月末房地产企业贷款的规模和不良率,但从2021年6月末的数据可以看出,这项业务的占比尤胜招行,占了总贷款和垫款本金总额的10.1%,而不良率却只有0.57%。

平安银行的管理层提到第三季关注类贷款增加(较2021年6月末增加了48%!)主要受到宝能贷款影响。目前,宝能的贷款划入关注类,即并没有划分为不良贷款,也就不会纳入到不良贷款率的计算之中,笔者认为这是其不良率远低于招行的原因。

但是,这一风险因素不得不防。

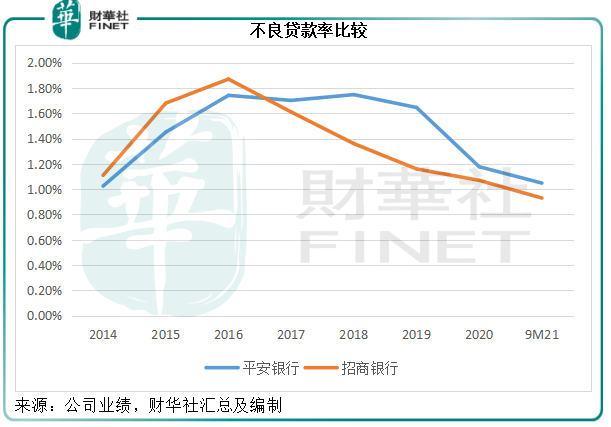

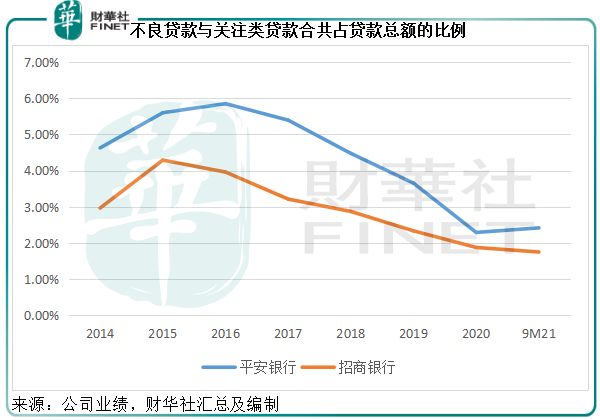

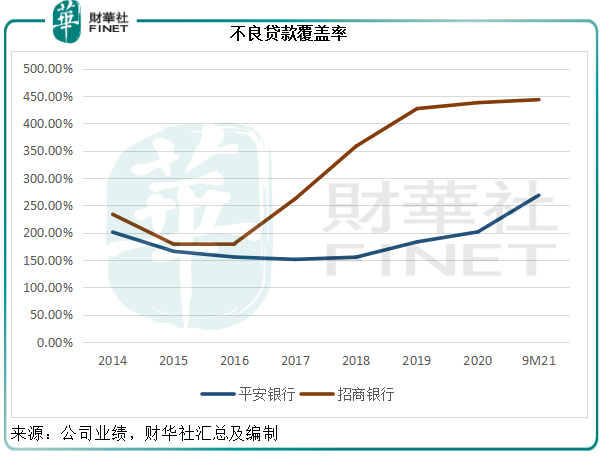

截至2021年9月,平安银行的不良贷款为312.23亿元,较年初下降1.67亿元,关注类贷款却高达407.86亿元,较年初大增110.83亿元,比不良贷款还高出30.6%。若关注类贷款全部转为不良贷款,则其不良贷款率会比当前的水平1.05%高出一倍以上,或达到2.42%。就其目前的拨备水平来看,暂时应足以覆盖不良贷款加关注类贷款——当前的不良贷款覆盖率为268.35%,而不良贷款加关注贷款覆盖率为116.36%。

提高不良率以应对行业变化的招行,显示出其谨慎特色。2021年9月末,招行的不良贷款率为0.93%,即使加上关注类贷款,所占比率也只有1.75%,两个数值均远低于平安银行。招行的不良贷款覆盖率高达443.14%。笔者估算,即使加入关注类贷款,其拨备金额仍相当于不良贷款加关注类贷款的2.4倍,比平安银行更能抵挡风险。

总结

综上所述,平安银行较低的不良贷款率(并没有考虑宝能相关的关注类贷款)或是其盈利增速较高的原因。2021年前三季,平安银行的信用减值损失同比下降2.15%,反观招行却增加7.21%,这或抵消了后者的收入增长,而令盈利增速大打折扣。

不过,在房地产市场进行重大调整之际,笔者对平安银行未来的不良贷款感到担忧,拥有如此高的业务占比,该行是否真能全身而退?平安银行当前的较低不良贷款率又能维持多久?一旦恶化,必然会对该行未来的业绩构成影响。

所以整体来看,尽管平安银行这几年零售业务增长强劲,对公业务也见复苏迹象,但其未来的风险点仍需多加留神。

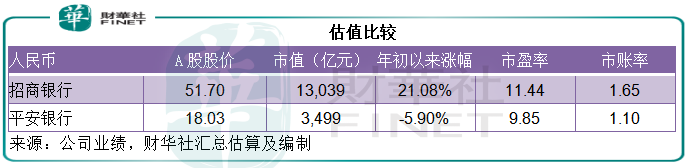

对比之下,招行的优点更为突出:轻资产经营的非利息业务保持优势,股本回报率更为理想(2021年前三季达到18.05%,比平安银行的11.80%高出6.25个百分点),风险管控更佳(覆盖率更高),零售业务与对公业务同时均衡发展,而且稳打稳扎值得嘉许。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)