2021年11月2日,股市整體大跌,但是有一只股票卻悄悄的登上龍虎榜,它就是本文將要分析的中銀絨業(000982.SZ),在當日開盤一個小時内便以2.93元/股強勢漲停。

單論股價,中銀絨業目前確實有點不起眼,且加上之前剛剛摘帽,沒有引起二級市場足夠的重視,而且目前各大券商的研報也都沒去睬它一眼。

中銀絨業原名聖雪絨,公司成立1998年,公司的主營業務看其名字就大概猜到了,過去主營羊絨、羊毛、亞麻及其混紡類紡織品,擁有品牌「菲洛索菲」、「思諾芙德」,單靠紡織品這種傳統業務是很難在二級市場獲得較高的估值的,公司的轉型動作是個比較大的看點。

01 劍指鋰電,緊鑼密鼓

2021年以來,中銀絨業大有轉型新能源賽道之勢,且已經有相關動作表現,這是引起部分主力資金青睐的主要原因,你或許見過磷化工、鈦白粉概念股轉型到鋰電材料賽道的,但作為紡織品概念股切入鋰電上遊的還是挺稀缺的,中銀絨業算是第一家了。

在2021年3月,中銀絨業正式宣佈開始全面向鋰離子電池正、負極材料領域轉型,先造個勢再說。

根據中銀絨業發佈的公告,決定投資設立成都向恒新能源材料投資管理中心(有限合夥),用於:

其一,增資並收購都江堰市聚恒益新材料有限公司100%股權,後者主要從事等靜壓石墨(高強、高密、高純、高模量)及鋰電池負極材料加工業務。現在鋰電負極材料依然是以人造石墨為主,誰掌握了石墨這一原材料,自然就具備了先發優勢。

其二,收購四川鋰古新能源科技有限公司 80%股權。

鋰古新能源成立於2020年6月,專業從事鋰電池正極材料-磷酸鐵鋰的研發、生產、銷售,該公司通過廠房和設備租賃方式具備磷酸鐵鋰4200噸/年的生產能力,在未來12個月内通過並購整合、互惠合作等方式將磷酸鐵鋰產能提高至2萬噸/年。

以上的操作其實就是先把必要原材料攬過來,剩下的就是攻克技術與生產線的事了。沒有技術怎麽辦?引入外援合作是中銀絨業走出的第一步。

這個外援目前主要是上海大學,雙方在2021年3月30日簽署了《校企戰略合作協議》,合作内容是圍繞高性能鋰離子電池正、負極材料技術領域,聯合開展關鍵技術探索與創新研究及新工藝應用,實現科研技術產業化。

這個上海大學設有可持續能源研究院鋰離子電池研究中心,技術方面還是有幾把刷子的。

中銀絨業新成立的全資子公司成都向恒很快就有了動作,於2021年6月出資2500萬元參與寧波利維能儲能系統有限公司的 A輪融資,獲得寧波利維能增資後2.2727%股權。

這家寧波利維能儲能系統有限公司主營汽車動力及儲能系統的設計、咨詢、研發、製造、銷售、租賃,專注磷酸鐵鋰電池在輕型車市場的應用,並延伸基於磷酸鐵鋰體系的圓柱和軟包電芯的應用市場。

除了鋰電材料業務,中銀絨業還把目光投向了換電業務領域。

10月19日在投資者互動平台表示,公司目前從事的換電業務主要針對的是二輪及三輪電動車更換電池業務,尚不涉及汽車電池業務。

2021年7月15日,中銀絨業董事會通過了《寧夏中銀絨業股份有限公司關於投資設立上海叁淩能源管理有限公司、上海奧翰智能科技合夥企業(有限合夥)以及上海玖捌貳物聯科技有限公司開展換電業務的議案》,計劃在上海開展二輪及三輪電動車換電業務,以擴寬、協同產業鏈條,增強公司的盈利能力,提升公司可持續發展能力。

就在此次董事會上,中銀絨業還做出一項重大決定,將所持參股公司雍景羊絨31.25%的股權(對應雍景羊絨注冊資本為人民幣5000萬元)轉讓給内蒙古菁美羊絨貿易有限責任公司,轉讓價格為人民幣5359.65萬元,轉讓後就不再持有雍景羊絨的股權,可以看出中銀絨業斬斷傳統業務、轉型新能源的決心,從而為轉型新能源賽道攢夠資本好發力。

面對新能源汽車的浪潮,中銀絨業還真野心勃勃,其實今日之中銀絨業非往日不能及了,因為業務上的脫胎換骨歸因於領導班子、實際控制人發生了變化。

02命途多舛,「中植」入局

中銀絨業原本母公司中絨集團,幕後實際控制人為馬生國,中銀絨業在2000年7月6日在深交所風風光光上市,在2010年胡潤百富榜上,馬生國一家成為寧夏四大上榜富豪家族之一。

可惜好景不長,2010年後公司經營出現危機,馬生國便動了歪腦筋,在2012-2013年期間中銀絨業出現虛增外貿交易、編造虛假購銷合同、騙取出口退稅等不法行為。

東窗事發後,證監會於2014年10月對中銀絨業立案調查,並將涉嫌犯罪事實移送公安機關。根據法院《刑事判決書》,經審查,2012年2月至2013年9月期間,中銀絨業虛假購銷合同總金額約1.2億美元,騙取出口退稅款1.2億元。中銀絨業公告顯示,馬生國被以逃稅罪追究刑事責任,被判處有期徒刑3年,緩刑5年。

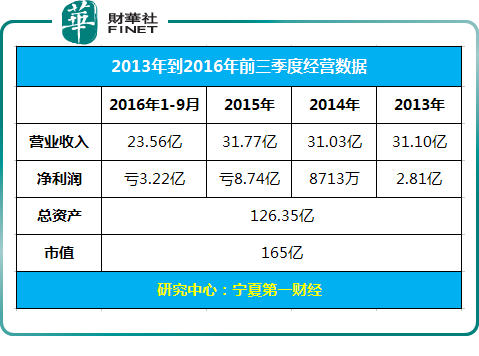

因其在2015 -2016 年連續兩個會計年度經審計的淨利潤為負值,自2017 年 5 月 3 日起被實施退市風險警示。

原本退市幾乎已成定局,在「中植係」的搶救下,中銀絨業破產重整之後卷土重來,總算保住了上市公司的地位。「中植係」,一個外界只能模糊地用「萬億級」來形容的神秘金融帝國,一位潛行幕後、時不時讓資本市場躁動的資本大鳄。

2019年7月,中銀絨業被銀川中院裁定進入破產重整程序。截至2019年8月,共有91家債權人向管理人申報了96筆債權,申報金額為人民幣62.97億元。

2019年底,中銀絨業實施完成重整方案,原羊絨、亞麻相關的所有生產廠房設備均置出上市公司,人員也一並進行了剝離。在完成資產剝離之後,中銀絨業成為一家為羊絨紡織產業提供供應鏈服務的輕資產運營上市公司。

中銀絨業公佈的2020年度報告顯示,公司2020年度實現了盈利。由於公司的重整計劃已執行完畢,公司股票符合申請撤銷退市風險警示條件,深交所於2021年6月8日撤銷公司退市風險警示。

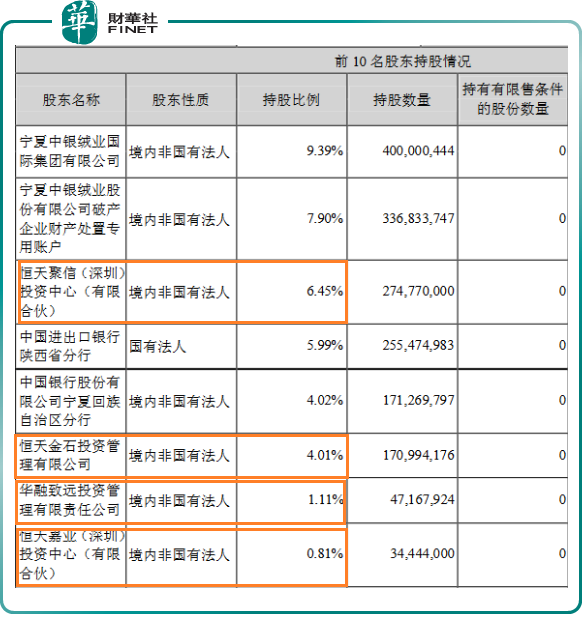

從中銀絨業最新的股權結構來看,在公司前十大股東中,恒天聚信、恒天金石、北京中融鼎新投資管理有限公司、華融致遠投資管理有限公司、恒天中岩投資管理有限公司均為中植集團直接或間接控制的企業,這幾家公司合計持有中銀絨業19.31%股權。顯然,這個股權比例已經遠超公司單列第一大股東中銀絨業集團9.39%的持股。

可以發現,經過這幾年來的逐步滲透與增持,「中植係」已經牢牢掌控了中銀絨業,這不僅體現在股權比例上,事實上,中銀絨業的董、監事會和其它高管人員,幾乎也被代表「中植係」利益的相關人員掌控。

為了提升員工的穩定性、凝聚力和積極性,中銀絨業又放了大招,推出員工持股計劃,員工持股計劃股票來源為公司回購專用證券賬戶持有的公司股票2760萬股,員工持股計劃股票以1.171元/股價格受讓公司回購股份取得(回購股份的平均回購價格為1.1705元/股(含佣金))。

中銀絨業2021三季報顯示,公司主營收入2.96億元,同比上升492.53%;歸母淨利潤3860.0萬元,同比上升138.73%;扣非淨利潤2219.01萬元,同比上升735.41%;其中2021年第三季度,公司單季度主營收入1.14億元,同比上升1121.39%;單季度歸母淨利潤1477.09萬元,同比上升69.15%;單季度扣非淨利潤609.63萬元,同比上升336.1%。

前三季度業績好轉,主要是因為紡織行業回暖,羊絨價格上漲,增厚公司業績,且磷酸鐵鋰已經處於業績釋放階段,半年報顯示新能源佔營收比例為10.91%。

關於中銀絨業,未來有兩大點還是挺值得關注的——

一是,公司轉型新能源賽道後,在鋰電原材料不斷漲價的背景下,公司未來的經營業績是否會發生翻天覆地的變化?

二是,公司的實際控制人、領導層更換成中植係後,相當於背後有了大靠山,在資源疏通、資本借力方面有了優勢,這也是一大想象空間。

作者 慧澤李

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)