「叠創新高」的稀土行情

從去年6月份起,在復工復產、磁性材料的需求穩步提升及政策等因素的驅動之下,稀土產品開始快速增長,稀土價格指數更是於2020年底走出近幾年來新高。

步入2021年,稀土行情更加火爆,用「瘋狂」來形容都不為過。

2021年二季度,由於受到不斷上漲的原材料壓力影響,下遊生產應用企業對高價稀土原料,接受度持續降低,稀土產品價格逐步回落,價格指數回落至2021年2月的水平階段,稀土產品價格整體呈先揚後抑走勢。

然而,回調的快,反彈得更快。

第三季度,受政策指引及隨著新能源領域磁材需求爆發,稀土產品價格觸底反彈,價格指數更重逢年内高點。

到了四季度,新能源汽車、風電、節能變頻空調等下遊企業補庫需求開始啓動的影響,稀土各品種徹底迎來爆發,價格均創下九年新高。尤其是镨钕金屬等原材料價格,如同脫缰野馬,從去年10月32.7萬元/噸,猛增到最近74萬元/噸, 形成超過一倍的漲幅,成為2011年稀土暴漲現象的翻板。

目前,儘管採購商推遲大量補貨,但供應商計劃繼續上調價格,稀土價格後市或繼續上漲。

在稀土瘋狂漲價之下,財華社希望通過策劃「非‘稀’不可」或選「瘋狂的稀土」,帶廣大投資者及讀者走進我國稀土產業,認識稀土、了解稀土產業結構及投資機遇。

「奔跑的稀土」背後:應用廣泛的「工業味精」

什麽是稀土?

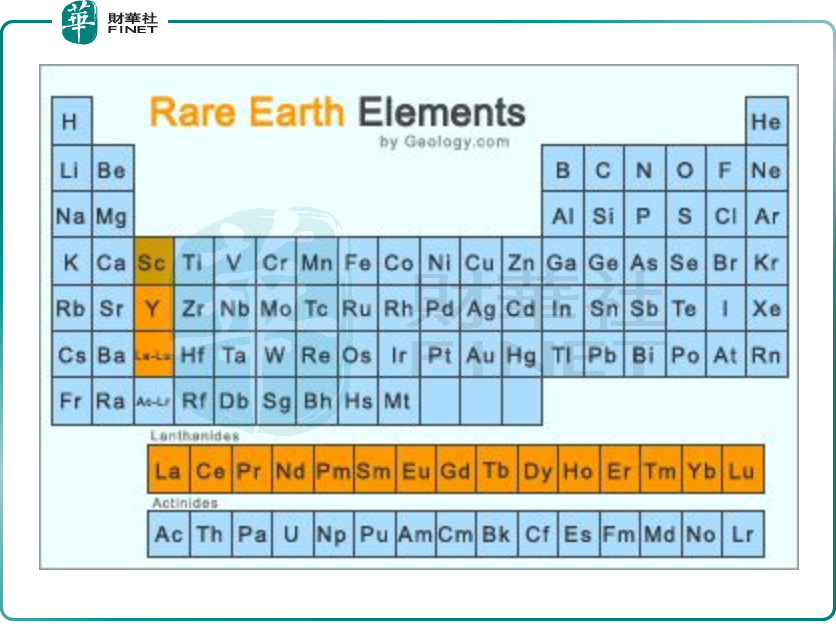

首先強調一點,稀土不是土,而是元素週期表中镧係等17種金屬的統稱,目前最主要的應用是钕鐵硼永磁材料。

在化學元素週期表中镧係元素—镧(La)、铈(Ce)、镨(Pr)、钕(Nd)、钷(Pm)、钐(Sm)、铕(Eu)、钆(Gd)、铽(Tb)、镝(Dy)、钬(Ho)、铒(Er)、铥(Tm)、镱(Yb)、镥(Lu),以及與镧係的15個元素密切相關的兩個元素—钪(Sc)和钇(Y)共17種元素,稱為稀土元素(RareEarth),簡稱稀土(RE或R)。

其次,冠以稀少之名,稀土經常被人們認為是稀缺資源,真的是這樣嗎?

並非如此。

1794年,芬蘭化學家加多林從一塊形似瀝青的重質礦石中分離出第一種稀土「元素」(钇土,即Y2O3),因為18世紀發現的稀土礦物較少,當時只能用化學法制得少量不溶於水的氧化物,歷史上習慣把這種氧化物稱為「土」,因而得名稀土(RareEarth)。

此外,自然界中共有250餘種稀土礦,全球擁有豐富的資源儲備。根據USGS數據顯示,目前全球稀土儲量總量已高達1.2億噸。

稀土之所以特殊,是因為稀土礦包含多種元素在一起,而且這些元素在元素週期表中離得很近,化學和物理性質比較相似,把每個金屬單獨分離出來比較困難。

目前,稀土應用廣泛,被冠以「工業維生素」、「工業味精」、「新材料之母」等稱號。

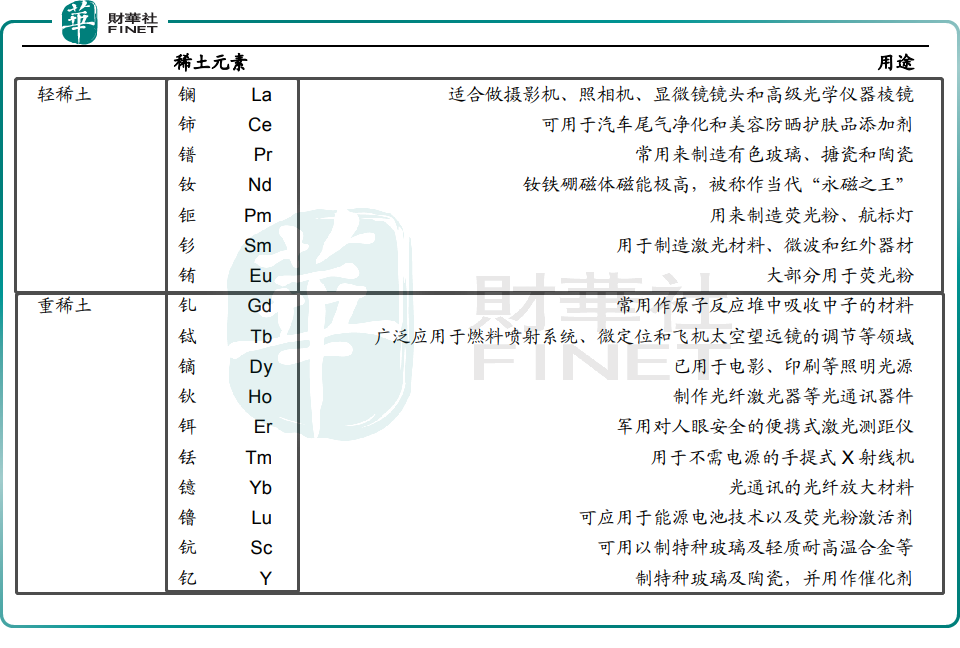

根據稀土元素原子電子層結構和物理化學性質,以及它們在礦物中共生情況和不同的離子半徑可產生不同性質的特徵,17種稀土元素通常分為二組:輕稀土和重稀土。

輕稀土(即铈組):镧、铈、镨、钕、钷、钐、铕。

重稀土(即钇組):钆、铽、镝、钬、铒、铥、镱、镥、钪、钇。

稱铈組或钇組,是因為礦物經分離得到的稀土混合物中,常以铈或钇佔優勢而得名。

用途方面,輕稀土主要永磁材料、抛光粉、玻璃陶瓷、催化劑等領域;重稀土主要用於軍用裝備、熒光粉、陶瓷等領域。

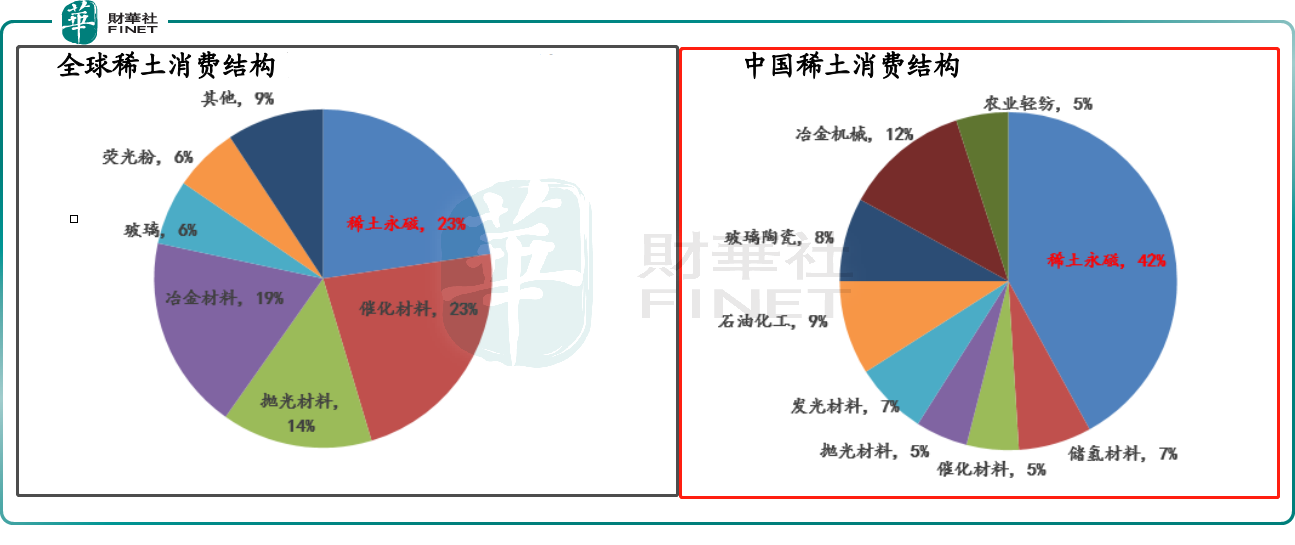

從稀土消費結構來看,永磁材料已成為稀土產業鏈下遊最重要的細分賽道。根據稀土在線統計,全球稀土消費結構中,稀土永磁佔比25%,而我國稀土消費結構中稀土永磁佔比42%。

「稀土王國」之中國

1992年,鄧小平南巡時說,中東有石油,中國有稀土。

「中東有石油,中國有稀土」的背後,是中國作為全球稀土第一儲備及生產大國的底氣及實力。

截至目前,我國是世界上稀土資源最豐富的國家,有「稀土王國」之稱。

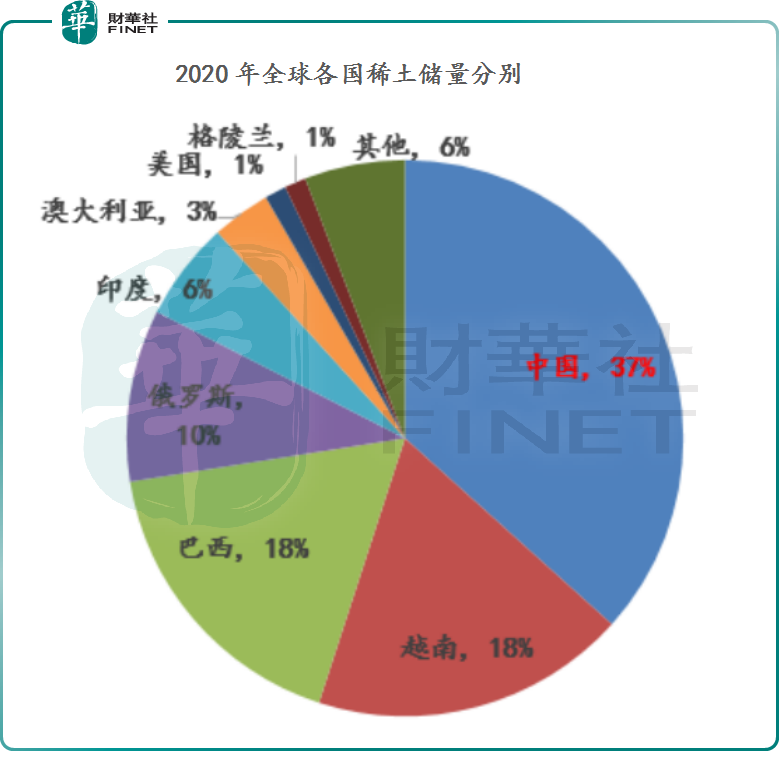

根據USGS數據顯示,2020年,全球稀土儲量為1.2億噸,中國儲量4,400萬噸,佔比36.7%,越南儲量2,200萬噸,佔比18%;巴西儲量2,100萬噸,佔比18%;俄羅斯儲量1,200萬噸,佔比10%。此外,我國稀土產量為14萬噸REO(稀土氧化物),佔全球稀土總產量的58%。

我國稀土資源的分佈屬區域集中性分佈,内蒙古包頭的白雲鄂博、江西贛南、廣東粵北、四川涼山為稀土資源集中分佈區,佔到稀土資源總量的98%。

此外,目前,稀土資源分佈總體上形成了北、南、東、西的分佈格局,並具有「北輕南重」的分佈特點,内蒙古、山東等地區的北方,多為輕稀土資源,江西、廣東、福建等地區的南方,則多為重稀土資源。

舉個例子,我國最大的稀土礦白雲鄂博礦即為輕稀土礦(佔我國稀土儲量的83%),該礦輕稀土所佔比重較大,質量分數約為98% ,其中Ce約佔50%,中、重稀土僅佔2%左右。此外,山東微山湖、四川冕寧牦牛坪以及德昌等地的礦山均為輕稀土礦。而南方地區江西贛南的礦山是重稀土資源為主。

除了儲量第一外,我國在高性能稀土永磁材料、重稀土減量化技術、高豐度稀土永磁材料的平衡利用和磁體回收利用技術等領域,都接近世界同行先進水平。毫不忌諱地講,在稀土提純冶煉領域,中國喊第二,沒有哪個國家敢喊第一。

基於中國在技術領域的優勢,其他國家即便有稀土儲備,一般情況下會將稀土運過來中國加工,再運回去。

正因如此,稀土被市場視為重要的戰略價值。尤其是在軍事方面,由於稀土能夠大幅度提高武器裝備的合金戰術性能,已經上升至各國重要戰略儲備資源。特别是「漂亮國」,對我國稀土是非常依賴的。因此,稀土被市場當做我國反制「漂亮國」的重要利器。

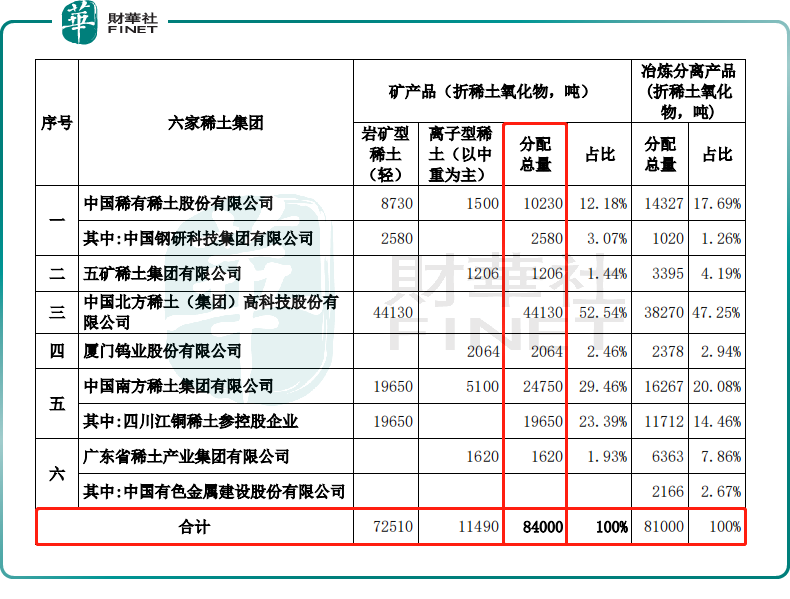

因為稀土具備一定戰略價值。目前,我國稀土是配額制,由國家規定開採量,然後由中國稀有稀土(中鋁集團三大業務板塊之一)、五礦稀土、北方稀土、廈門鎢業、南方稀土(贛州稀土集團的核心企業)及廣東稀土(廣晟集團的全資企業)六家稀土集團負責開採生產,每年會分兩次下發配額。

以2021年配額為例,2021年全年的產量為17萬噸左右。其中,2021年上半年已經完成配額為8,4000噸。不出意外,按照配額規定,下半年配額產量與上半年不會有太大變化。

值得注意的是,「六足鼎立」稀土行業格局可能因五礦的「重組」而被打破,中國稀土行業迎來更深層次的發展。

具體而言,2021年1月,中國工信部發佈《稀土管理條例(徵求意見稿)》,準備立法保護稀土資源。2021年3月,工信部發言稱「中國稀土沒有賣出稀的價格,賣出了‘土’的價格」,被視為行業劇變信號。

9月23日,五礦稀土發佈公告稱,公司接到實際控制人五礦集團通知,中國鋁業集團有限公司(以下簡稱「中鋁集團」)、五礦集團、贛州市人民政府等正在籌劃相關稀土資產的戰略性重組。有關方案尚未最終確定,亦需獲得相關主管部門批準。

有分析稱,上述重組事宜若能實現順利,則意味著中鋁集團、南方稀土兩張稀土牌照將注入五礦稀土。「新生」的五礦稀土此前的運營規模將完全打開,國内稀土資源分佈「北輕南重」的格局也將迎來融合。

截至目前,五礦尚未披露有關重組進一步的消息。

「稀土資源+稀土永磁」需求共振,牛股輩出

乘上了新能車、風電及消費電子的東風,稀土資源首當其衝迎風而起,稀土各品種價格走出近九年以來最好的行情,同時亦誕生了多只股價倍增的「牛股」。

例如,全球最大稀土生產龍頭企業,掌控白雲鄂博輕稀土資源的北方稀土(600111.SH),年初至今股價漲了2.5倍;背靠五礦稀土集團,國内最大離子型稀土分離加工企業的五礦稀土(000831.SZ),年初至今股價漲了1.76倍;近年來,稀土板塊「黑馬」,且掌握豐富海外稀土資源,打通採選、分離及加工產業鏈的盛和資源(600392.SH),年初至今股價漲了1.2倍。

此外,稀土、鎢業雙業務發展的廣晟有色(600259.SH),年初至今股價也漲了0.63倍;鋼鐵、稀土雙業務並行的包鋼股份(600010.SH),年初至今股價漲了1.26倍。

除了上遊的稀土資源板塊外,磁性材料板塊也乘著下遊東風,投資熱度依舊不減,多家稀土永磁題材股憑借產業鏈、平抑原料價格等優勢,股價也有不俗的表現。

上文已經分析到,永磁材料是稀土最主要的下遊應用,在我國稀土消費結構中,稀土永磁佔比42%。

目前,稀土钕鐵硼永磁材料作為第三代稀土永磁材料,是當前磁性能最好、綜合性能最優的磁性材料,廣泛應用於風力發電、新能源汽車(大部分用於永磁同步電機)與汽車零部件、節能變頻空調等新興領域。

稀土永磁板塊能在稀土資源價格飙漲的態勢,二級市場依舊保持較高投資熱度,很大程度是得益於風電、新能源車及空調等下遊強勁需求驅動所致。

近年來,受碳中和政策推動及補貼退坡帶來的風電搶裝驅動,以及全球新能源車「風口」帶來稀土永磁體需求量暴增,稀土永磁相關題材股股價均有不同程度上漲。

例如,稀土永磁領域的「黑馬」金力永磁(300748.SZ),年初至今股價漲幅有70%;過去老牌永磁廠商寧波韻升(600366.SH)受益於稀土永磁題材炒作,年初至今股價漲幅也有57.6%;還有中科三環(000970.SZ)、大地熊(688077.SH),年初至今股價漲幅均超20%。

瘋狂的稀土之下,北方稀土、五礦稀土、盛和資源、金力永磁等在内稀土產業鏈受益者,業績及股價已經實現了戴維斯雙擊。展望後市,稀土賽道成長空間能否支撐它們業績及股價保持「長牛」,財華社將在後續的專題文章中,與您共尋答案。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)