核電行業近日有幾條重磅消息,引發核電重回到市場的視野中。

10月26日,國務院印發《2030年前碳達峰行動方案》,提出「積極安全有序發展核電」、「積極穩妥開展核能供熱示範」。這是近10年來政策首次使用「積極」一詞來對核電發展進行表述。

11月3日,在2020年度國家科學技術獎勵大會上,中國科學院院士、國際著名核能科學家王大中,獲得2020年度國家最高科學技術獎。新華社報道指出,王大中院士在先進核能技術研發領域耕耘數十年,領導清華大學核能研究團隊以提高核能的安全性為主要學術理念,讓我國固有安全核電技術領跑全球。

2020年度的國家最高科學技術獎只有兩人,除了王大中外,另一位獲得者是中國航空工業集團有限公司顧誦芬院士,後者為中國飛機空氣動力設計的奠基人,貢獻也十分巨大。

一方面在「碳中和」大背景下,核電也和風光等清潔能源一起開始挑起了我國能源轉型的大梁;另一方面,在核電安全領域有突出貢獻的王大中院士能站在國家最高科學技術獎的領獎台,反映出我國核電技術在全球範圍内已取得突破。而擁有核電安全的技術,不但能在先進核能技術開發領域解決「卡脖子」的技術問題,同時對我國核電的健康發展起到積極的助推作用。

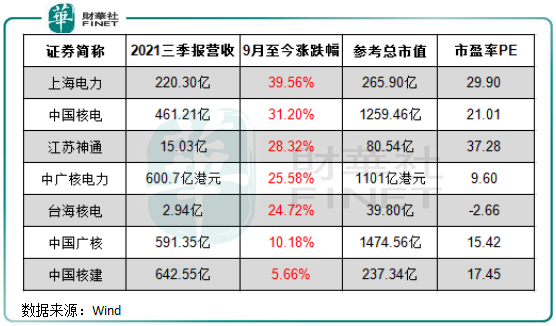

自9月以來,核電概念股一改往日萎靡不振的走勢,主要核電相關上市公司股價迎來了久違的上漲,並且漲勢淩厲。

上海電力(600021.SH)、中國核電(601985.SH)、江蘇神通(002438.SZ)等股9月至今累計大漲逾20%,其中中國核電區間内累計漲幅達31.2%,總市值歷經兩年多再次回到1000億市值上方。

但拉長核電、風電和光伏指數歷史K線看,同花順風電和光伏指數2020年以來實現翻番,核電指數漲幅則不到50%。

那麽,與2020年以來市場火爆的風電及光伏相比,同樣作為清潔能源的核電,這些年為何未能與風光一樣獲得市場的簇擁?曾經的門外漢似乎正重回資本市場視野,核電是否宣告回歸了?

小而強的核電,春風已徐來

世界上一切物質都是由原子構成的,原子又是由原子核和它周圍的電子構成的。氫原子核的融合和重原子核的分裂都能放出能量,分别稱為核聚變能和核裂變能,簡稱核能或核電。

全球核電技術發展已有70年,我國的核電技術起步不算早,1991年秦山一期核電站的投用才結束了我國無核電的歷史。1994年大亞灣核電站的投用,宣告著我國大型商用核電步入成長期。

目前,我國已成為世界上少數幾個擁有比較完整的核工業體係的國家之一。國際原子能機構數據顯示,截至2020年底,全球在運核電機組442台,其中中國有48台,佔比10.86%。截至今年三季度末,我國運行核電機組增至52台。

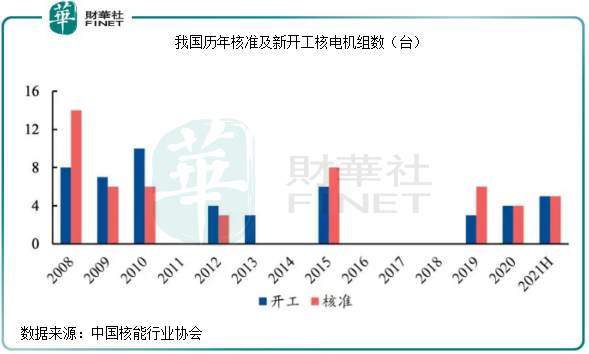

在2011年,日本福島核電站發生嚴重核洩漏事故,在國際上引發對核電發展的擔憂。在這種背景下,我國的核電審批也歷經了「叫停」、「放緩」、「重啓」的起伏階段。

在2016年-2018年,我國核電行業發展一度陷入停滞。直到2019年初,核電新項目才開始獲得核準,標志著我國核電發展開始重啓。

此後,我國核電項目建設開始復蘇,2019年以來每年均有數個項目獲得核準。中國核能行業協會預計,到2025年,我國核電在運裝機達到70GW,在建30GW,對應十四五年均新增核準約5~6台機組。

但由於核電的建設週期通常為5年,受2016-2018年核電審批停滞的影響,目前我國在建機組預計在2025-2026年才迎來投產高峰。

從能源層面看,儘管我國核電裝機量遠不及風電及光伏,但核電相對於風光電的優勢主要體現在發電量巨大且穩定,不受氣候變化影響,可謂是小而強。例如,大亞灣核電站每年為香港供電超過100億度,佔香港用電量的四分之一,相當於香港每四個家庭中就有一個被大亞灣核電站「點亮」。大亞灣核電站每年向香港供應的電量,就達到了協鑫新能源、晶科科技、太陽能和林洋能源這四家光伏企業半年時間的總發電量。

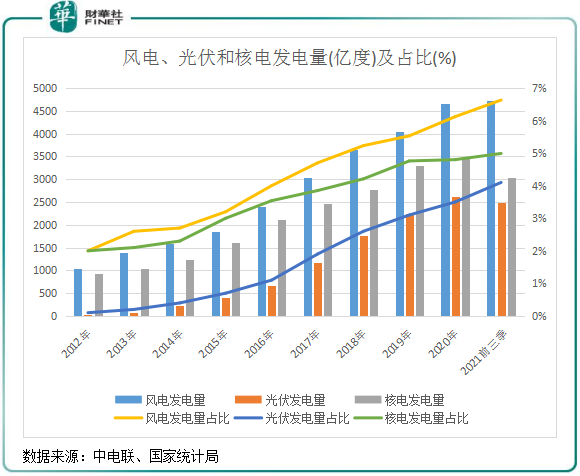

利用小時數極高,是核電能在風光面前能實現「小而強」的原因。在2020年,我國核電機組平均利用小時數高達7426.98小時,遠高於同期風電和光伏分别為2097小時和1160小時的平均利用小時數。

2020年,我國核電裝機容量約5103萬千瓦,分别僅為風電和光伏裝機容量的17.7%及19.7%,但核電的發電量卻分别達到了風電和光伏發電量的74%和132%。

憑借著高利用小時數,我國核電行業以少裝機容量帶來了高發電量,2021年前三季度發電量佔比達到了4.99%,超過同期光伏發電量4.1%的佔比。

上圖可以看到,受2011年-2018年國内核電發展放緩影響,我國核電發電量增速和佔比提升緩慢。而隨著未來幾年新建的核電項目進入投運,核電發電量增速或能與正在大力建設的風光項目發電量增長相匹敵。

根據中國核能行業協會,今年以來,我國田灣核電站、紅沿河核電站廠和石島灣核電廠各有一台機組開始裝料,其中田灣核電站的6號機組和紅沿河核電站廠的1號機組已開始並網。而截至今年6月底,中國核電和中國廣核在建核電機組就達13台。

核電在自身節能減排的同時,還能為不便調度的風光電提供有力支持。我國核電項目主要聚集在沿海地區,而沿海地區用電量大,也是近期「拉閘限電」的重要地區。能源轉型日趨迫切的今天,發展沿海核電正逢其時,是解決我國電力需求與供給的地理區位錯配問題的好方法。

中國廣核近日表示,目前公司大部分核電機組計劃電價均低於當地燃煤基準電價。這表明,核電作為穩定、高效、清潔低碳的電源,在能源供應緊缺的背景下相對煤電具備了電力市場的競爭優勢。

崛起的核電

在過去,我國受制於技術問題,核電設備主要依靠進口。在王大中院士等技術骨幹的努力下,我國核電技術日漸擺脫了對國外的依賴。

2020年11月,華龍一號全球首堆——中核集團福清核電5號機組首次並網成功。擁有完全自主知識產權的三代核電「華龍一號」,其核電機組設備的國產化率達85%,成功打破國外技術壟斷。

在核電發展逐步實現設計自主化和設備國產化的背景下,我國核電的整體技術水平目前也正處於第二代改進型向第三代核電技術過渡階段。對於國内核電行業來說,掌握了第三代核電技術,不但提升了我國核電的安全性和發電功率,也降低了成本,並為未來加大核電建設打下了基礎,以迎合「碳中和」的滾滾潮流。

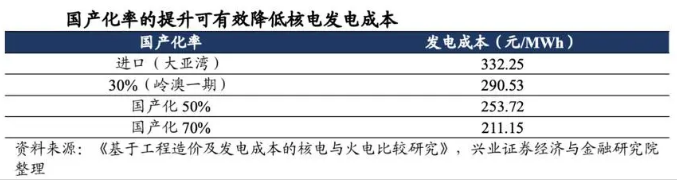

核電設備是毛利率最高的環節,擁有自主技術的核電企業,有利於降低發電成本,提升整體毛利率。

根據興業證券,我國大亞灣核電站的設備主要依靠進口,導致該電站的發電成本達332.25元/MWh;而國產化率達到70%的核電站的發電成本則低至211.15元/MWh。

目前,我國只有中核集團、中廣核集團、國家電力投資集團和中國華能集團4家企業擁有核電運營牌照,涉及的上市公司主要包括中國核電、中國廣核(003816.SZ)和中廣核電力(01816.HK)等。

其中,中國廣核依託於中國第一批核電站——大亞灣核電站的成熟業務和技術,其核電業務規模佔到全國一半以上。按發電量計,中國廣核是我國發電量最大的核電企業,2020年核電市場份額達51%,其次是中國核電,市場份額為42%。

中國核電是中國核能利用的先鋒,擁有極少數國家才具備的完整核科技工業體係,積累了豐富的運營經驗與研發力量。

這兩家公司經過多年的合作研發,共同推出了具有完全自主知識產權的三代壓水堆核電創新成果,是中國核電走向世界的「國家名片」,是中國核電創新發展的重大標志性成果。

發電的主力能源來源——煤炭供應緊張的情況下,第三代核電無論是更安全的技術,還是大規模商業化運營的潛力,都有助於其在能源結構中佔據更重要的位置。

小結:「碳中和」目標、核電技術的進步,是近期核電重新歸來的原因。在不遠的將來,我們有可能會看到核電政策的持續松動。

能源變革大幕已拉開,作為最有潛力替代火電的清潔能源之一,核電有望與風電和光伏一起引領我國的能源結構轉型。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)