分众传媒(002027.SZ)拟启动赴港上市计划。

11月4日,分众传媒发布公告称,为深入推进公司国际化战略、增强公司核心竞争实力、拓宽融资渠道,公司计划发行境外上市外资股(H股)并申请在香港联合交易所有限公司主板挂牌上市。

如果分众传媒(简称“分众”)在港交所主板上市成功,将标准着国内第一家实现“A+H”双融资平台的梯媒企业就此诞生。此外,分众还是国内为数不多在美股、港股、A股三大交易所上过市的企业。

“折戟”美股市场的分众

分众诞生于2003年,创建了电梯媒体广告模式,并在创始人江南春“高超”的一顿资本运作之下,首次起航“出海”便大获成功。

2005年,成立仅两年的分众,顶着“中国传媒第一股”的光环成功登陆纳斯达克上市,成为中概股“当红小生”。

首次出海觅食的分众,江南春一番“调教”之下,胃口大开,短短两年时间不到,吃下60多家公司,并在美掀起一波“分众热”。

2005年10月,以1.83亿美元收购中国最大的公寓电梯海报公司——框架传媒;2006年1月,以3.25亿美元收购了国内第二大楼宇媒体商,亦是分众竞争对手——聚众传媒;2006年3月,以3,000万美元收购了手机广告商凯威点告,后重组为分众无线;2006年8月,收购影院广告公司ACL,并更名为影院网络;2006年12月,收购全国最大的高校平面媒体运营商——动力传媒;2007年3月,以2.99亿美元收购中国网络广告的最大代理商——好耶;2007年12月,斥资1.68亿美元收购卖场数字广告网络公司——玺诚传媒,等等。

据悉,2005年至2007年,分众先后投资和收购了60多家公司,耗资约16亿美元。

靠“买买买”模式不断壮大的分众,让江南春的资本野心大了不少。分众曾于2007年,要以换股方式收并购新浪,称自己是仅次于央视和上海文广的传媒集团。而后于2009年,分众与新浪的合并以流产告吹。

值得主要的是,江南春非常喜欢收购即将IPO的企业,而且出手非常阔气。例如,2007年收购的好耶和玺诚传媒,就足以证明这一点。

收购即将IPO企业的好处在于该资产一般拥有较好的发展前景及商业模式,获资本认可度较高,容易获市场认可。

江南春正因是抓住市场这一喜好,第一次出海的分众,在纳斯达克掀起一波投资“分众热”,股价被推升至历史高点65美元。

然而,好景不长。

随着2008年金融危机爆发,315晚会对垃圾短信的曝光,始作俑者“分众无线”业务关停,叠加收购资产表现不及预期等一系列利空消息接踵而至,分众业绩及股价遭遇戴维斯双杀。据统计,2008年分众股价跌幅达85%。

在业绩表现不佳之际,分众开始做起了“减法”,大量剥离并购失败的资产,对外宣称回归主业。

据统计,截至2010年底,分众共约16亿美元的收购中,累计减记了11亿美元,总的资产减记额超过分众现有企业价值的三分之一。而这也成为后来做空机构浑水(Muddy Waters)做空分众的重要把柄之一,以及美国SEC对分众展开调查的动因之一。

2011年,浑水“突袭”分众,抛出80多页的做空报告,打响做空的第一枪。其中,就有一项针对分众此前收购资产,而进行的做空论述。浑水指出,分众高溢价收购导致高亏损,对此建议卖出该股票。

从2011年底开始,在和浑水五度交锋之后,分众终于“击溃”了做空者,股价一改颓势,稳步回升。但是,在外界认为分众股价将随着业绩稳步提升之时,江南春却突然打出了一张“私有化”牌。

2012年,分众提出私有化;2013年5月退市,意味着分众八年海漂生活就此挂上句号,亦标准着江南春返航回A豪赌就此拉开。

回A之路:煞费苦心的分众

在美私有化退市之后,江南春与资方还签订了一系列对赌协议。据私有化协议约定,在私有化并购协议中提到,如果分众私有化完成的第四年公司仍未重新上市,股东和Giovanna Group Holdings(简称GGH)将按融资协议中的规定以及公司现金及公司持续运营情况,分配至少75%的利润给股东。

这意味着如果分众传媒在私有化完成后的四年内(2016年)仍未重新上市,公司75%以上的利润将全部落入收购GGH的口袋。

正是基于这份对赌协同及时间紧迫,江南春自然不会采用审核周期漫长的IPO方式上市,而是手续及流程简单、耗时最短的“借壳”方式,登陆A股市场。

2015年,阔别二级市场2年的分众,突然宣布借壳宏达新材,但是双方未能达成一致协议,分众第一次借壳失败;短短三个月,分众就迅速“闪婚”处于亏损状态的七喜控股,重组之事于2015年12月获得证监会通过。

随着几经波折的分众登陆A股,也意味着江南春这次回A豪赌宣告成功。

值得注意的是,与首次登陆纳斯达克一样,以诸多光环加持及“亮眼”业绩支撑的分众,受到二级市场投资者的追捧。彼时,分众以“中概股回A第一股”噱头,大获A股散户投资者喜爱,股价一路高歌猛进,总市值更是突破千亿大关,摇身一变成为千亿的广告巨头。

然而,接下来几年时间里,分众股价走势就如同大家所见到一样,高开低走。即便是业绩较过往有很大提升,股价始终无法超过借壳上市阶段的高点。反之,股价萎靡不振。就此,外界质疑声音及投资者担忧的问题也慢慢多了起来。

例如,分众一直被扣上“A股减持王”的称号。

据了解,仅2017年分众4名境外股东就累计减持49次,合计减持13.25亿股,合计套现金额高达151.95亿元。分众因此被称为2017年A股“减持王”。到了2018年,减持依旧不减,原七喜控股创始人易贤忠再次减持555.18万股,套现金额约7,592.58万元,让分众股价一跌再跌。

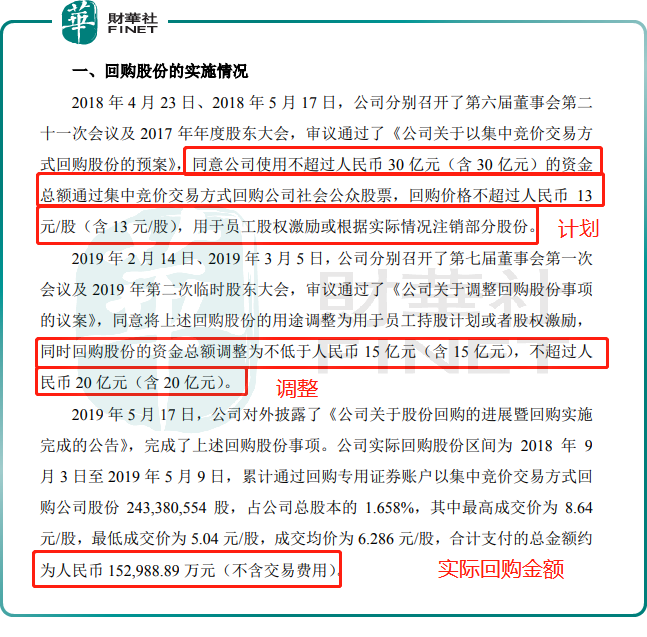

股价低迷之际,分众抛出了30亿回购计划,以提振股价。然而,30亿回购计划进展并不顺利,出现了较大调整。2018年原计划不超30亿元回购,2019年调整为不超过20亿元回购,最终回购金额为15.3亿元。

此外,一直被市场引以为傲的“垄断”地位,随着垄断法出台及新竞争者加入,市场开始担忧分众发展处境。尤其是,背靠百度、京东等互联网巨头而起的竞争对手新潮传媒,近些年业务发展非常迅猛,引发市场对分众龙头地位及定价权的担忧。

不仅如此,过去广告投入主力军的教育与房地产行业,目前正面临着政策调整,未来广告需求可能会大幅减少,对整体广告行业带来不利的影响。作为大部分收入来源于广告的分众,业绩可持续性也引发市场的担忧。

在此背景之下,前三季度取得不俗表现的分众,股价依旧难有起色,趋于下跌态势。截至2021年11月5日,分众股价为7.43元/股,年初至今股价跌幅为22.17%。

为何此刻启动赴港上市?

选择此刻打通“A+H”双融资平台,分众把握时机,可谓是非常精准。

今年下半年,选择打通“A+H”双融资平台的上市企业愈发增多。今年以来就有7家企业打通“A+H”双融资平台。其中,上半年成功打通“A+H”双融资平台有重庆银行(601963.SH)和昭衍新药(06127.HK)两家,而下半年(7月1日至10月4日)就多达5家,分别是中集车辆(301039.SZ)(01839.HK)、复旦微电(688385.SH)(01385.HK)、中国电信(601728.SH)(00728.HK)、时代电气(03898.HK)(688187.SH)、中国能建(03996.HK)(601868.SH)。

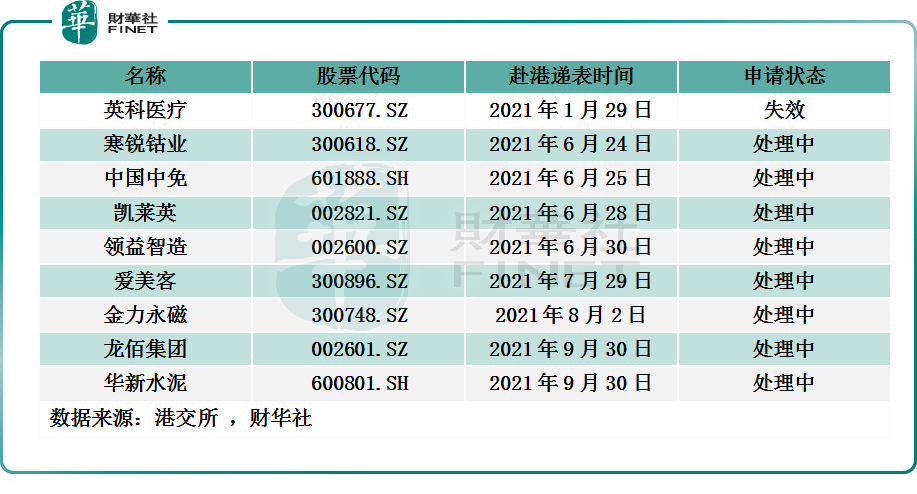

截至目前,A、H股市场中,超10家龙头股拟计划打通“A+H”双融资平台。其中,“先A后H”的企业占多数,已赴港递表的企业有9家,分别是一次性手套龙头英科医疗(300677.SZ)、旅游零售行业龙头中国中免(601888.SH)、钴粉行业龙头寒锐钴业(300618.SZ)、CRO领域头部企业凯莱英(002821.SZ)、消费电子精密功能件行业龙头领益智造(002600.SZ)、稀土永磁行业龙头金力永磁(300748.SZ)、“医美茅台”之称的爱美客(300896.SZ)、全球钛白粉领导者龙佰集团(002601.SZ)及华东地区水泥龙头华新水泥(600801.SH)。

借“A+H”双融资大势所趋之势,分众启动“A+H”双融资平台的打通,是有利于A、H市场股价联动更加紧密,估值修复有望全面提升。具体而言,A+H两地上市,将自动纳入港股通,企业股票的流动性与交易量或将显著提升,有望迎来估值修复。

因此,在股价低迷之际,打通“A+H”双融资平台,不仅为分众出海觅食提供充足的“现金”弹药,更为其估值修复提供契机。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)