近期A股市場的新股頻頻出現破發的現象,人稱中簽如「中彈」。不過,即使在這樣的情況下,也還是有一些漲勢如虹的新股和次新股,如拓新藥業(301089.SZ)。

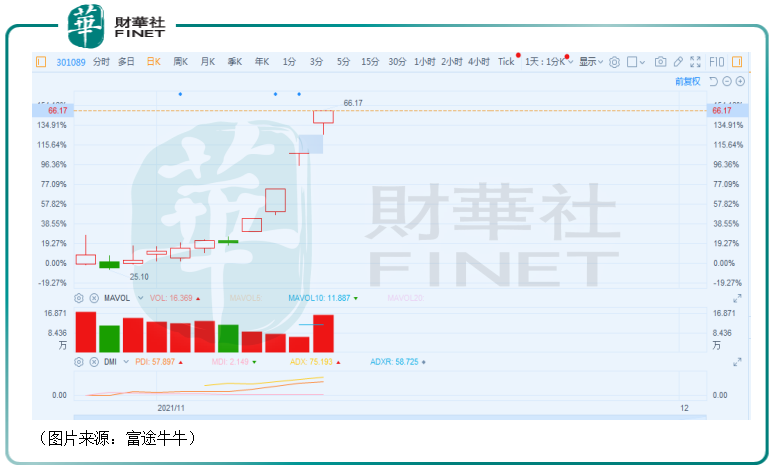

該股上市於10月27日,至11月4日股價(以下均指前復權)的期間漲幅僅為20.37%。而自11月5日起,拓新藥業開始連續漲停,至11月10日已經連收了4個漲停板,累漲了107.36%,股價也來到了66.17元/股。

實際上,在連續漲停期間,該公司也曾連發公告提醒股價異常波動,但依然未能阻止股價瘋漲。到底是什麽讓原本「平平無奇」的拓新藥業一下子成為了市場矚目的明星妖股?

雙重利好加持,遊資翻江倒海

資料顯示,拓新藥業成立於2001年8月,公司集化學合成、生物發酵核苷(酸)類原料藥及醫藥中間體的研發、生產及銷售為一體,主要產品有嘧啶系列、嘌呤系列、核苷酸系列、核苷系列等多個系列核苷(酸)類產品,包括胞磷膽堿鈉、利巴韋林、肌苷、阿昔洛韋、胞嘧啶、5-氟胞嘧啶、胞苷等原料藥及醫藥中間體,主要涵蓋抗病毒、抗腫瘤和神經系统用藥領域。

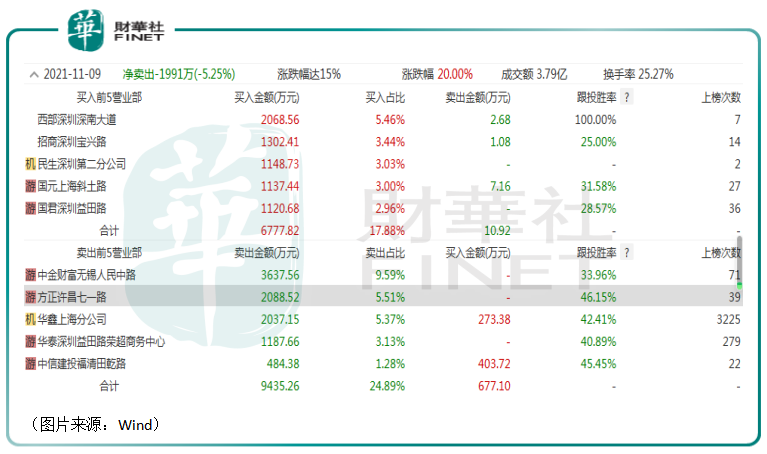

從資金面來看,拓新藥業股價的飙漲很可能是多路資金合力炒作的結果。

該公司11月9日的龍虎榜顯示,買入和賣出金額的前五席位中有民生證券深圳第二分公司、華鑫證券上海分公司這樣的機構席位,更多的則是國元證券上海斜土路營業部、國泰君安深圳益田路營業部、華泰證券深圳益田路榮超商務中心營業部等知名遊資席位。

而在這些上榜的大資金之外,參與炒作的還有普通散戶。

資金合力炒作拓新藥業自然也有消息面上的配合。

11月4日,默沙東/Ridgeback宣佈英國藥品和保健產品監管局(MHRA)已在英國批準Molnupiravir(MK-4482,EIDD-2801)上市,用於治療重症和住院風險較高的輕至中度新冠肺炎成人患者。

據悉,Molnupiravir是全球首個獲批用於治療成人輕度至中度COVID-19的口服抗病毒藥物。因此,該藥物也被不少人稱作是「新冠神藥」。

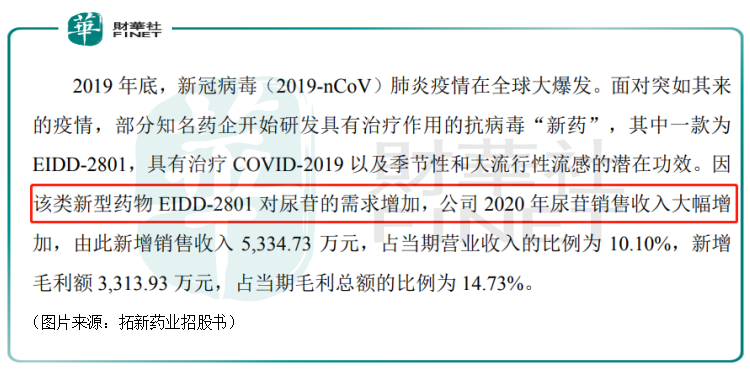

值得注意的是,在此前披露的招股書中,拓新藥業曾表示,EIDD-2801對尿苷的需求增加,公司2020年尿苷銷售收入大幅增加。

此外,拓新藥業還在互動易平台上表示,公司產品尿苷是生產EIDD-2801的原料,EIDD-2801是生產新冠口服藥Molnupiravir的原料,但尿苷產品公司非唯一生產商。

而在股價連續漲停後,拓新藥業在風險提示公告中表示,截至公告發佈之日,公司未與默沙東製藥簽署任何合作協議,與其不存在任何直接合作關係;莫那比拉韋(Molnupiravir)的推廣和批準上市對公司尿苷中間體銷量及公司業績無直接影響。

不難發現,Molnupiravir的上市確實是炒作拓新藥業一個絕好的理由。

除了這個主要原因之外,近日,國家發改委、工信部發佈了《關於推動原料藥產業高質量發展實施方案的通知》(以下簡稱《實施方案》)。

《實施方案》指出,化學原料藥是藥品的基礎原料和有效成分,是醫藥產業的重要組成部分。到2025年,我國將開發一批高附加值高成長性品種,突破一批綠色低碳技術裝備,培育一批有國際競爭力的領軍企業,打造一批有全球影響力的產業集聚區和生產基地。

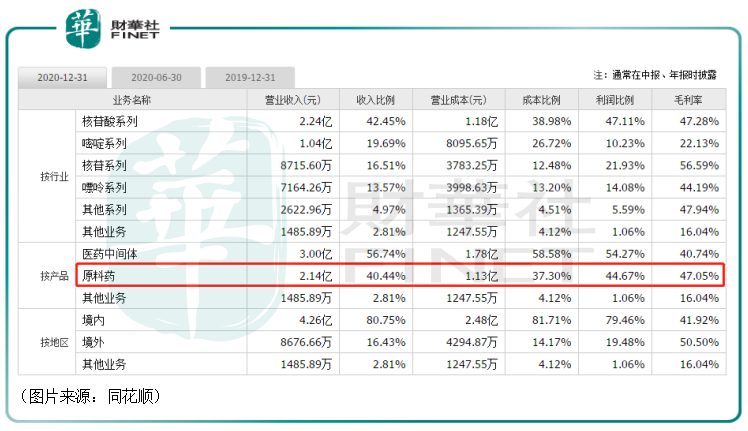

數據則顯示,2020年,拓新藥業的原料藥業務約貢獻了40%的收入和45%的利潤。因此,《實施方案》或許也是拓新藥業遭連續炒作的主要原因之一。

而且該上市公司即使在經過股價大漲之後,其流通市值也只有18.2億元。

其實,有熱點新聞的加持,流通盤小,這也是比較符合資金炒作習慣的一類標的。

總的來看,拓新藥業股價的上漲有一定的依據,但是漲幅在短短4個交易日内就翻倍的表現更多還是因為資金炒作的緣故。

拓新藥業有何來頭?

抛開炒作帶來的「光環」,拓新藥業究竟是一家什麽樣的公司?

實際上,該公司在上市之初就飽受多方質疑,質疑的點主要集中以下一些地方:多家供應商社保職工人數很少甚至為零;有公司成立後第一年就成為拓新藥業第一大供應商,然後第二年年底即注銷;有公司在還沒注冊成立的時候卻已經成為了拓新藥業的大客戶等。

造假方面的質疑仍然值得關注,但拓新藥業已經通過審核並上市交易,這方面的質疑或許會有所緩解。

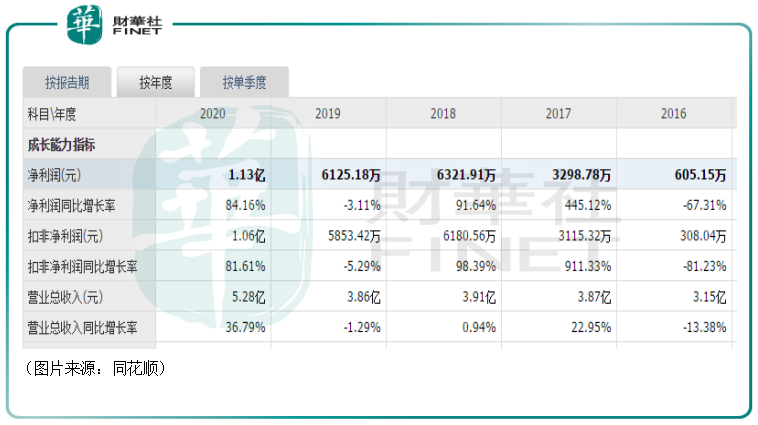

而從最近幾年的業績來看,該公司的營收和淨利潤規模較小且波動較大,2020年的歸母淨利潤首次超過1億元,為1.13億元。

今年前三季度,拓新藥業實現營收3.88億元,同比下降3.07%;實現歸母淨利潤6588.56萬元,同比下降22.36%。

綜合而言,該公司近些年的業績表現比較一般,規模和增速均比較小。

值得一提的是,在上述的《實施方案》方案發佈後,有多家券商機構表達了對原料藥行業前景的看好,而這對於拓新藥業來說或許也是一個長期利好。

東吳證券指出,在當前國家政策的大力扶持下,行業在帶量採購的推動下,原料藥供應商業績有望迎來量價齊升,結合近兩年各大企業也紛紛宣佈擴產,行業成長的邏輯正在逐步驗證。疊加當前國家政策的大力扶持,行業有望迎來一波新的發展機遇。此前,原料藥板塊長期處於調整狀態,多數公司處於低估值、低位置狀態,估值有較大上升空間。因此,2022年看好特色原料藥板塊股價的表現。

中信建投表示,大部分原料藥價格走勢與油價高度相關,今年年初至今原料藥的上遊成本上升帶來毛利率的較大壓力,預計今年四季度到明年上半年,會有相當部分的原料藥品種將會陸續提價。

國海證券也認為,長期看好中國原料藥產業作為中國醫藥新製造的核心方向之一的顯著成長性,有望迎來戴維斯雙擊。

結語

從目前的情況來看,雖然拓新藥業因為利好而股價大漲,但這主要是資金的短期炒作所致。從長期來看,原料藥行業前景向好。不過,原料藥領域内細分品類非常多,拓新藥業的產品主要是核苷(酸)類,未來究竟能否取得進步還有待時間的檢驗。

作者:雲知風起

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)