为进一步促进社会资本参与生态建设,加快推进山水林田湖草沙一体化保护和修复,国务院办公厅日前印发《关于鼓励和支持社会资本参与生态保护修复的意见》(以下简称《意见》)指出,鼓励和支持社会资本参与生态保护修复项目投资、设计、修复、管护等全过程,围绕生态保护修复开展生态产品开发、产业发展、科技创新、技术服务等活动,对区域生态保护修复进行全生命周期运营管护。重点鼓励和支持社会资本参与以政府支出责任为主(包括责任人灭失、自然灾害造成等)的生态保护修复。对有明确责任人的生态保护修复,由其依法履行义务,承担修复或赔偿责任。

《意见》指出,社会资本参与方式包括自主投资模式、与政府合作模式、公益参与模式,收益来源包括采取“生态保护修复+产业导入”方式,利用获得的自然资源资产使用权或特许经营权发展适宜产业;对投资形成的具有碳汇能力且符合相关要求的生态系统,申请核证碳汇增量并进行交易;通过经政府批准的资源综合利用获得收益等。

“绿水青山就是金山银山”,国内生态文明建设战略高度不断提升,生态系统保护和修复、重要生态屏障建设等方向正在加速推进,同时在国家碳达峰、碳中和的战略方向部署下,生态环保行业迎来良好的发展机遇。

11月11日,受利好消息刺激,环保板块开市领涨,据东方财富数据显示,截至收盘,中持股份 、金圆股份、博天环境涨停,华骐环保、盈峰环境、万邦达分别上涨11.52%、8.63%、8.05%;园林工程板块,农尚环境、杭州园林、ST云投、山水比德领涨,涨幅分别为7.71%、3.02%、2.94%、2.91%。

在碳达峰碳中和发展机遇下,环保板块经历几次较为大的涨幅,相较之下,园林绿化尚欠缺热度,此次政策催化下,行业发展能否迎来新契机?

第一、园林与绿化工程板块“柳暗花明”?

与2021年风光热闹的锂电等新能源相比,园林与绿化工程板块似乎一直远离“闹市”,远离风口,而今受政策青睐,行业板块发展近况如何?上市企业有哪些?

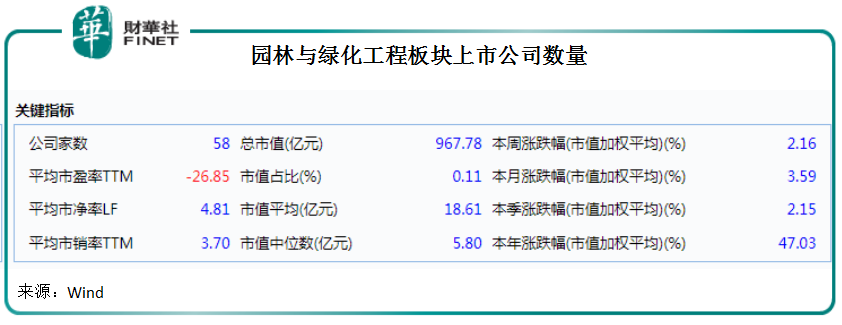

Wind行业分类显示,A股园林与绿化工程有58家上市公司,总市值约968亿元,占A股总市值约1%。截至11月10日收盘,行业自2021年初涨了47%,平均市盈率TTM为-26.85。

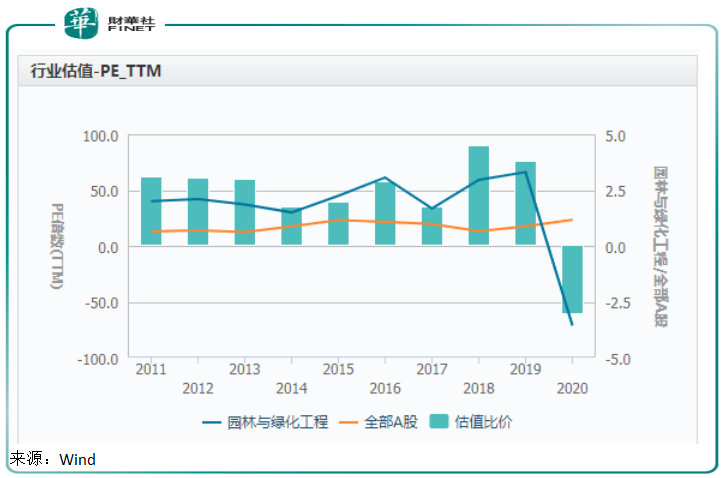

与历史估值相比,当下园林与绿化工程板块估值正处于近十年来的历史低位。

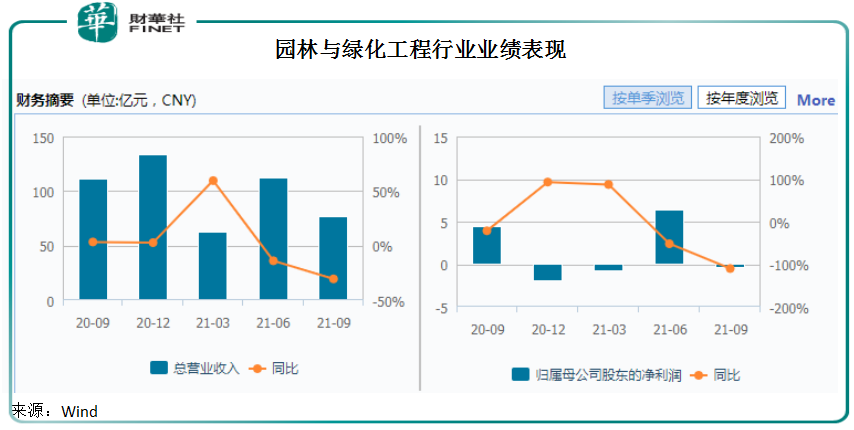

从业绩看,2021年第三季度,行业板块收入约76.85亿元,同比下降30.55%,实现归母净利润-0.44亿元,同比下降110.25%。事实上,自2020年以来,行业净利润表现不如往年。

按客户类型分类,园林绿化行业主要分为市政园林和地产园林,其中,市政园林包括道路景观、公园景观、广场景观和生态修复等,生态修复又包括坡面、河流、水库、绿洲、矿区修复,业务模式以EPC、PPP为主,其中,PPP模式回款期较长;

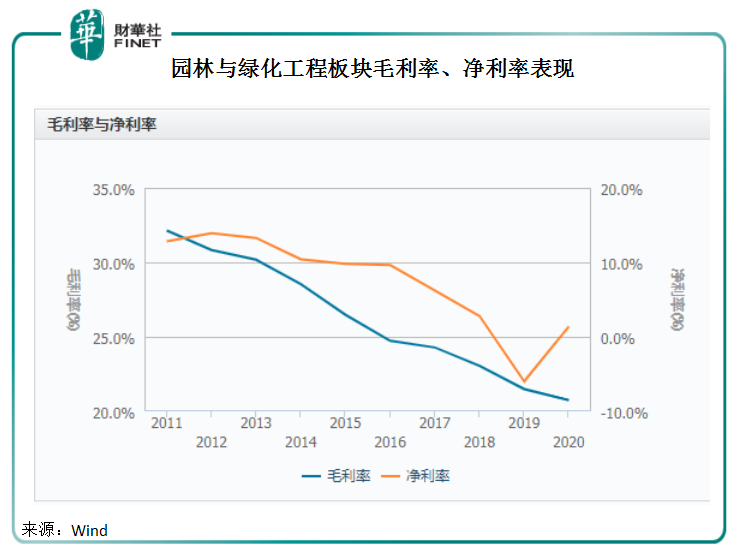

地产园林的客户主要为房地产企业和业主,通常回款周期较短,但由于目前大多房地产开发商存在运营压力和资金周转压力,因此大多地产园林公司业务量也出现下滑,毛利率近几年也呈不断下行趋势。

随着《2030年前碳达峰行动方案》发布,以及《意见》明确鼓励社会资本参与生态修复,园林与绿化工程有望加速释放。

此外,园林绿化行业重要的商业模式PPP经过几年发展,在政策环境、信用环境日趋完善,本次《意见》就提出,社会资本可按照市场化原则设立基金,投资生态保护修复项目。对有稳定经营性收入的项目,可以采用政府和社会资本合作(PPP)等模式,地方政府可按规定通过投资补助、运营补贴、资本金注入等方式支持社会资本获得合理回报。

政策持续鼓励,PPP模式将持续成为园林与绿化工程行业资本与政府合作开展生态修复的桥梁,并仍将持续为行业企业贡献业绩。

第二、林业碳汇成香饽饽?

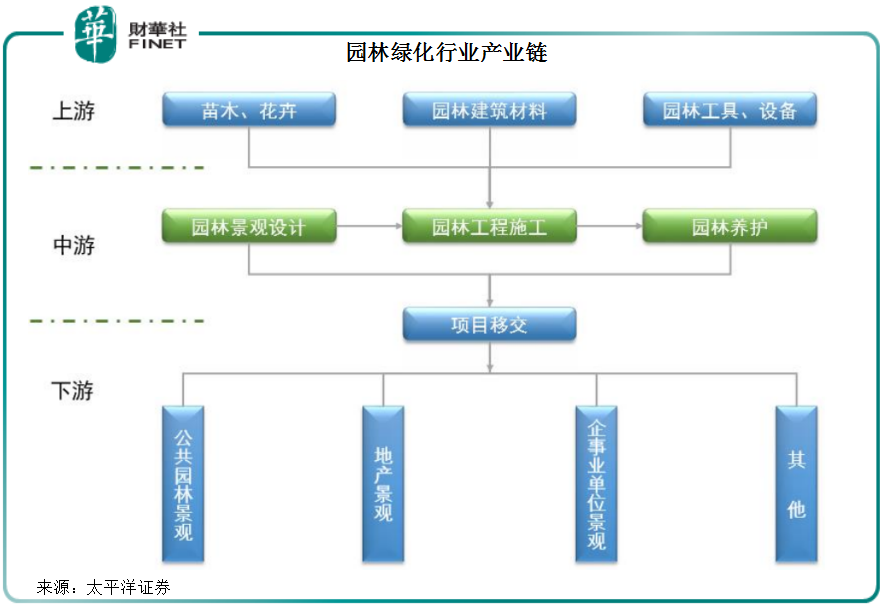

园林绿化产业链也涉及细分领域众多,上游有苗木花卉、园林建筑材料、园林工具设备等;中游则有园林景观设计、园林工程施工、园林养护;下游主要是项目移交的对象客户。

总体来看,园林绿化行业按产业链分可分为设计、施工、养护,据头豹研究院,规模相对较大的园林绿化企业通常覆盖产业链大部分环节,如大型园林绿化企业多数拥有苗木生产基地,同时可向客户提供园林绿化规划设计、工程施工、园林养护等全方位服务,行业上市公司有东方园林、岭南股份、铁汉生态、东珠生态、绿荫生态等。

在2017年金融去杠杆大背景下,园林行业经历的资金危机已经于2018年融资环境回暖得到缓解。据东兴证券研报显示,行业内东方园林、铁汉生态、蒙草生态、棕榈股份、美晨生态等多家龙头企业已获国资入股,2019年年初铁汉生态、蒙草生态的优先股成功发行,棕榈园林通过转让应收账款融资,龙头企业的现金流紧张局面得到缓解。

此外,在“双碳”战略机遇下,园林绿化行业迎来双重利好,一个生态修复业务放量,一个是林业碳汇。

林业碳汇是一种标准化的特殊金融产品,需要减排指标的工业企业可通过购买林业碳汇等实现对自己碳排放的抵消。2021年7月16日,全国碳排放权交易市场上线启动,把碳排放权作为一种商品交易。有减碳压力的企业不用自己去植树造林,购买碳汇便可实现减碳。

林业碳汇是目前最经济的“碳吸收”手段,去除二氧化碳的成本大概在10-50美元/吨,其余途径成本均高于100美元/吨,或将备受有减碳压力的企业欢迎,迎交易热潮。

综合性生态环境修复与园林景观建设服务商东珠生态近期与四川省长江造林局签订战略合作框架协议,选择四川省内500万亩以上的林地共同开发林业碳汇项目。

此外,绿茵生态也与中国林场签订《合作框架协议》,在国家储备林建设、林业碳汇、林业生态修复、森林康养与文化旅游等方面开展全方位、多模式、深层次合作。

小结

在“双碳”发展语境下,国家鼓励民间资本进入生态修复,让从事生态修复业务的园林绿化行业坐上风口,有利于推动行业进一步发展,同时,也为行业打开林业碳汇全新的发展途径。

此外,城市化进程的不断推进及实施乡村振兴战略等重要举措,也使生态修复及综合环境治理行业的需求持续快速增长,涉及的土壤修复、流域治理、生态城市、智慧园林等细分行业未来市场需求和空间规模可期,行业前景广阔。

撰稿:李莹

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)