光伏板块近期热度不减。11月11日,中来股份(300393.SZ)高开高走,股价强势冲击涨停,截至收盘,涨幅20%。

自6月初以来,该股已上涨超200%,目前股价创出2014年上市以来的新高,市值达212.5亿元。

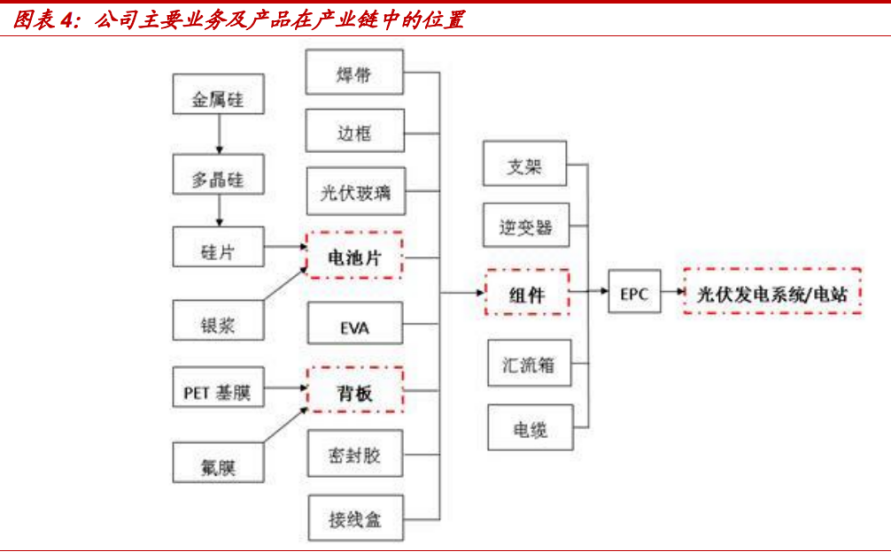

中来股份于2014年登陆深交所,主营业务分三部分,包括光伏背板、高效电池及组件、光伏应用系统三大业务板块。

公司的主要营收其实来自光伏组件环节,就是向上游采购光伏电池片,以及玻璃、背板、胶膜等等,组装成组件,提供给下游电站。组件本质是中游制造加工环节,相较于硅料和硅片毛利率可达25%—30%,组件环节的综合毛利率较低,行业平均水平约为15%。

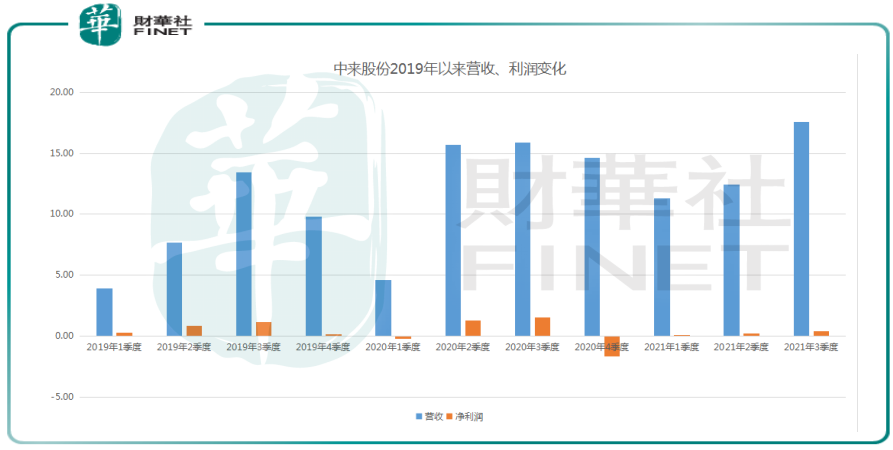

因为近两年光伏景气度的爆发,中来股份营收开始增长,但是行业博弈也加剧,公司作为中游,利润容易受到侵蚀,笔者梳理了近些年中来股份营收利润变化数据(单位:亿元),以供参考。

具体到2021年前三季度的经营数据,10月27日,中来股份发布公告,前三季度公司实现营收41.33亿元,同比增长14.13%,实现归母净利润7364.12万元,同比减少72.04%,单看2021年第三季度,公司主营收入17.6亿元,同比上升10.83%;归母净利润4255.8万元,同比下降72.17%。

可以看出,虽然中来股份营收维持增长态势,但是利润同比下滑较为明显。

主要原因在于今年以来,上游硅料大幅度涨价,根据硅业分会公布的硅料价格,从2021年年初至今,在光伏下游需求爆发的预期之下,硅料供需紧缺,价格涨势不止,总体涨幅已超过170%。

中来股份半年报中也提到过,上半年硅片产能迅速扩张,而上游硅料扩产周期为18-24个月,供需不平衡,故硅料价格上半年暴涨且无法保证硅片厂家需求,短期内硅片价格上涨较多,其他原材料有均有不同程度的上涨,很大程度上压缩了中下游企业的利润空间。

与中来股份净利润下降对应的,是其产品毛利率的大幅度下降,据中来股份半年报,中来股份的主要产品背膜、电池及组件、光伏应用系统等主要产品毛利率分别为18.58%、-4.3%、14.47%,较上年同期分别减少6.68%、15.23%、18.3%。

结语——

总的来说,中来股份身处光伏高景气赛道, 未来随着光伏渗透率的提升,业绩增长可期。不过公司身处组件等环节,议价能力相对有限,行业博弈加剧的时候,利润空间容易受到产业链上下游的挤压。

不过,这样的情况有望迎来改善。目前硅料的价格涨势趋缓,随着上游产能的投放,价格有望迎来调整,从而释放下游利润空间。

此外,四季度是光伏行业的传统旺季,抢装季的到来和整县光伏屋顶计划的推动,使得下游电站企业纷纷降低全投资IRR门槛要求,由原来的平均8%调低至 6%甚至5.5%,电站端有望逐步让出利润给上游组件企业。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)