“疯狂”的稀土行情之下,作为国内六大稀土集团之一的厦门钨业(600549.SH),股价不尽跑输稀土价格指数,还远不及年内股价倍增的北方稀土(600111.SH)及五矿稀土(000831.SZ)两位稀土大佬。

不仅如此,在九月份稀土板块整体回调以来,厦门钨业股价也领跌其他稀土企业。截至11月11日,从9月份高点的33.18元/每股,下跌至今的22.24元/每股,跌幅达33%。同期,稀土资源板块累计跌幅为15%;而北方稀土股价从年内高点回调至今,累计跌幅为22%。

那么,在稀土涨价潮背后,厦门钨业业绩能大幅改善吗?

厦门钨业:“靠‘钨’不靠‘稀’”

从收入结构角度出发,厦门钨业股价跑输稀土价格指数及其他稀土企业的背后,或许正因其“靠‘钨’不靠‘稀’”业务模式有关。

目前,厦门钨业专注于钨钼、稀土和锂电池材料三大核心业务,主要从事钨精矿、钨钼中间制品、粉末产品、丝材板材、硬质合金、切削工具(包含刀具及刀片)、各种稀土氧化物、稀土金属、稀土发光材料、磁性材料、贮氢合金粉、锂电池材料及其他能源新材料的研发、生产和销售。

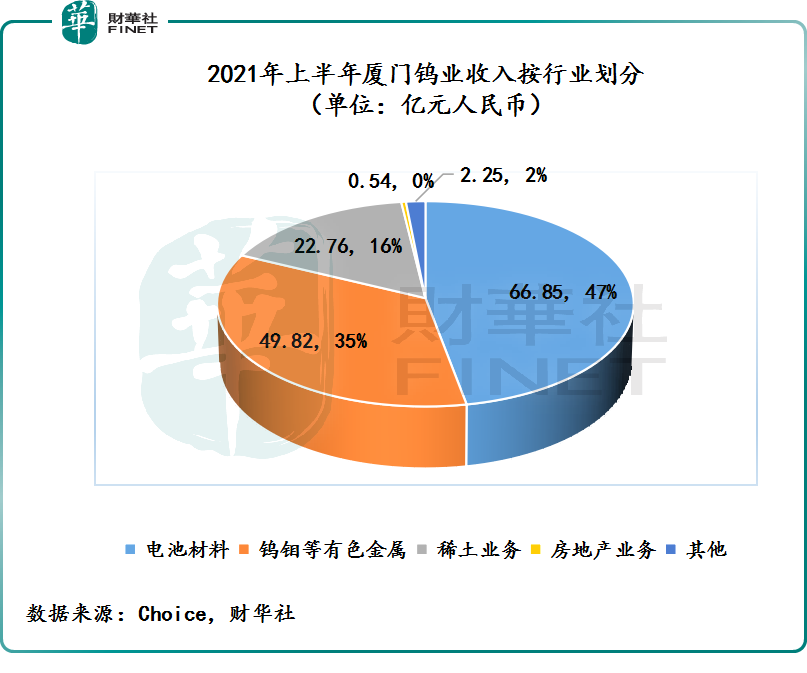

收入按行业划分,随着房地产业务的出清,当前厦门钨业收入呈现“4+4+2”的格局。

2021年上半年,厦门钨业电池材料、钨钼等有色金属、稀土业务的收入分别为人民币66.85亿元(单位下同)、49.82亿元及22.76亿元,分别占总收入比重的47%、35%及16%,整体收入呈现“4+4+2”格局。

从收入结构上来看,关注度较高的稀土业务,最多给厦门钨业贡献两成的收入,并非是公司独挡一面的核心业务。

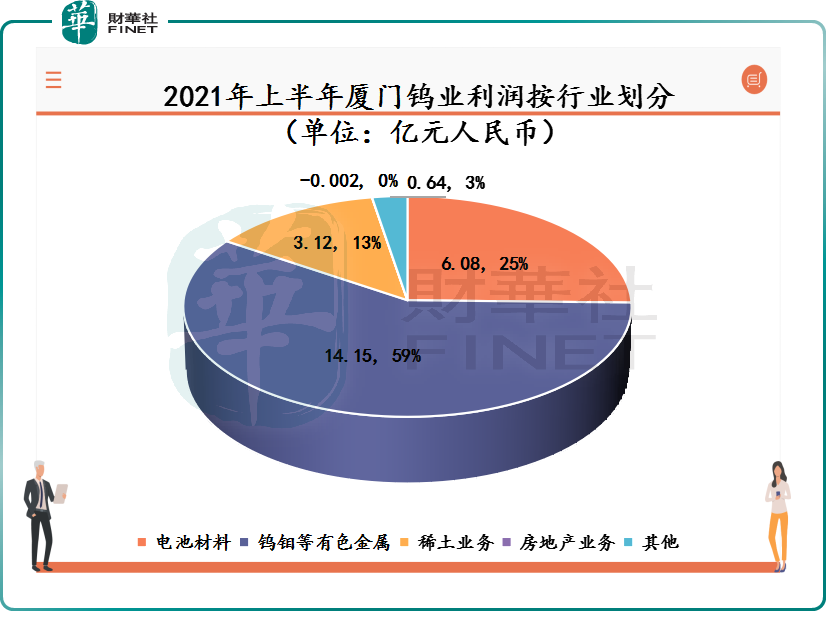

此外,从利润角度来看,稀土业务占厦门钨业利润空间并不大。2021年上半年,厦门钨业电池材料、钨钼等有色金属、稀土业务的利润分别为6.08亿元、14.15亿元及3.12亿元,分别占总利润比重的25%、59%及13%。

厦门钨业电池材料、钨钼等有色金属、稀土业务三大主业利润与收入贡献相差较大的原因在于毛利率贡献的不同。其中,电池材料业务收入贡献虽大,但毛利率且是最低的业务,毛利率一直在10%附近震荡,2021年上半年该业务的毛利率为9.10%;钨钼业务这两年随着钨钼价格稳步上行并企稳,毛利率保持在26%-30%附近震荡,2021年上半年毛利率28.4%,是厦门钨业的当前最重要的利润来源及“现金奶牛”;关注度最高的稀土业务,该业务毛利率受近年来稀土价格大涨,今年上半年毛利率略有上涨,毛利率为13.7%,综合过去两年毛利率表现,厦门钨业稀土业务毛利率均值在12%。

值得注意的是,虽然厦门钨业当前毛利率较过去略有上涨,但与毛利率保持在20%附近的北方稀土、五矿稀土相比,还是逊色不少的。

往后看,只要国内稀土开采受配额制影响,厦门钨业的稀土产销量或许不会有较大变化,给业绩带来的贡献是比较稳定,也是可预见的。

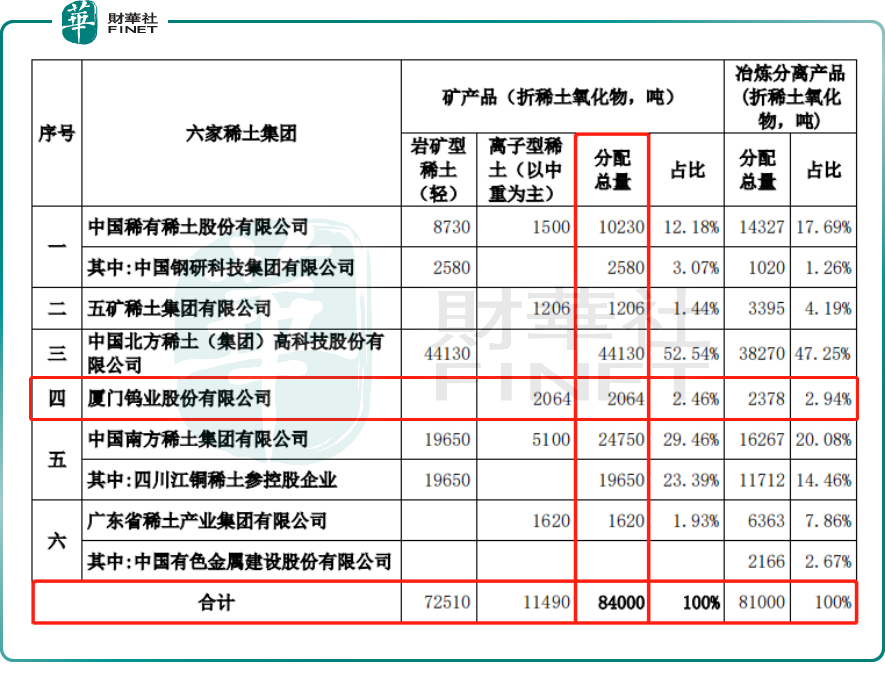

目前,我国稀土是配额制,由国家规定开采量,然后由中国稀有稀土(中铝集团三大业务板块之一)、五矿稀土、北方稀土、厦门钨业、南方稀土(赣州稀土集团的核心企业)及广东稀土(广晟集团的全资企业)六家稀土集团负责开采、冶炼,每年会分两次下发配额。

2021年第一批稀土开采、冶炼分离总量控制指标分别为84000吨、81000吨,其中,轻稀土龙头北方稀土的开采指标和冶炼指标最大,分别为44130吨和38270吨,分别占总指标的52.5%及47.25%;厦门钨业的开采指标排名第三,冶炼指标则是最小,开采指标和冶炼指标分别为2064吨和2378吨,分别占总指标的2.46%和2.94%

受到指标限制,厦门钨业目前拥有稀土金属产能3000吨/年左右,稀土氧化物产能3000-4000吨/年。

因此,在稀土配额制体系下,厦门钨业分配到的开采指标和冶炼指标都不占优势,而这或许也是稀土业务收入贡献占公司总收入比重不大的原因吧。

结合收入、利润及毛利率的表现来看,虽说厦门钨业是国家六大稀土集团之一,但稀土业务并非是厦门钨业绝大核心业务,只能作为第三大业务来看待。

从资源价格来看,稀土价格的周期波动给公司基本面产生影响有限,而钨钼价格的周期波动才是影响公司利润及二级市场估值高低重要要素之一。

不仅如此,从长远发展来看,分析厦门钨业发展前景及业绩预期,同样不是仅看单一的稀土业务,而是看“钨”不看“稀”,即看钨的产业链,而并不是稀土资源。

永磁产能静待释放,“电池材料+钨钼”驱动力可期

虽说厦门钨业在稀土上游的开采及冶炼方面不占优势,但是在电池的正极材料及钨钼领域优势还是比较明显的,而且随着公司加大在稀土下游永磁材料产能释放,厦门钨业发展前景还是有点看头的。

目前,厦门钨业正加速剥离高负债且处于亏损的房地产业务以及其他亏损的资产包,集中火力在三大主业的发展战略及思路是非常清晰的。

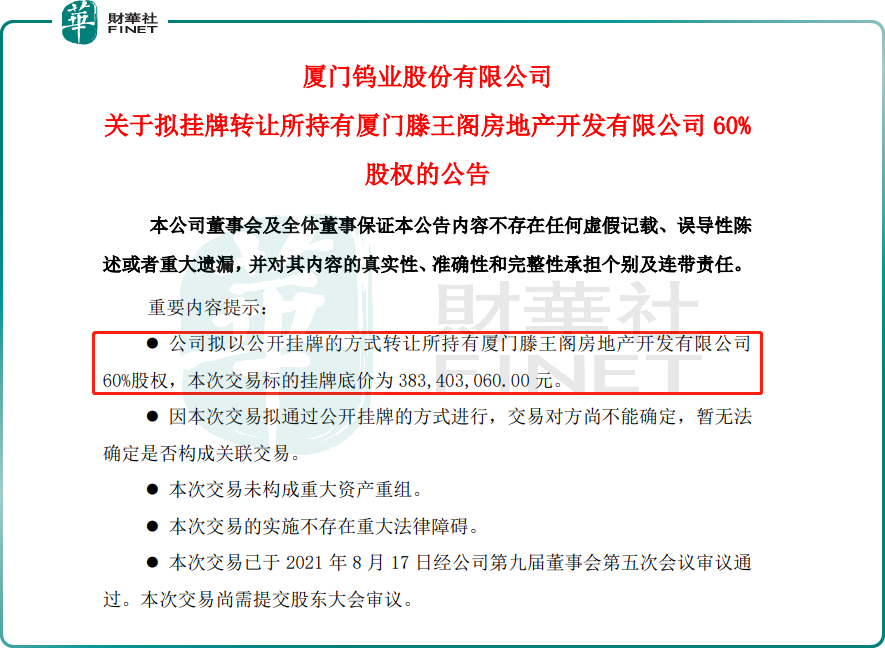

8月,厦门钨业拟挂牌转让所持有厦门滕王阁房地产开发有限公司60%股权,交易标的挂牌底价为3.83亿元。如此该笔交易能完成,厦门钨业的业务将不再有房地产开发经营相关的业务。同月,厦门钨业拟以公开挂牌方式转让所持有参股公司龙岩稀土工业园开发建设有限公司30%股权(该公司2021年上半年净亏损160万元),挂牌底价1.95亿元。

如此可见,厦门钨业正将主业聚焦在稀土、电池材料及钨钼三大领域而从目前产能释放及业务布局也反映出这一点。

稀土下游永磁材料方面,目前厦门钨业子公司长汀金龙3000吨高性能永磁材料项目于2020年7月建成投产,目前长汀金龙具有6000吨磁材产能。新增4000吨高性能稀土永磁材料扩产项处于土建施工阶段,预计2021年12月完成厂房及配套基础设施建设,预计2022年底项目全部建设完成并投产。此外,参股布局百亿永磁电机产业园,一期项目预计2022年7月完成。

钨钼业务方面,作为世界上最大的钨冶炼产品加工企业及最大的钨粉生产基地之一的厦门钨业,目前已经拥有完整产业链,覆盖至钨冶炼、钨粉末、钨丝材和硬质合金深加工领域,并拥有较为突出的竞争优势。其中,在高毛利率的钨深加工领域的布局已经初见成型,产能释放也非常可期。

2020年底,厦门钨业投资建设子公司厦门金鹭可转位刀具瓶颈工序扩产及自动化改造项目,项目预计2021年底投产,建成后预计新增销售收入约3,382万元/年。2021年5月,公司计划投资建设年产1000万片可转位刀片(数控刀片)生产线项目,预计于2022年底完成建设,于2023年达产,达产后预计实现年平均销售收入将过亿。

此外,厦门钨业持续推进钨及钨深加工新产线建设,硬质合金棒材在建产能7200吨/年(新建7000吨+改造扩产200吨),钨粉在建产能3000吨/年,混合料在建产能1200吨/年。

电池材料方面,厦门钨业还是国内知名的正极材料厂商,主要生产锂离子电池正极材料和贮氢合金粉负极材料。目前,厦门钨业正极材料业务主要是今年分拆上市的控股子公司厦钨新能(688778.SH)负责。

目前厦门钨业持有厦钨新能45.97%的股权。虽然厦门钨业将厦钨新能分拆独立上市了,但分拆完成后厦钨新能仍纳入公司合并报表范围。

上市之后,厦钨新能为巩固在正极材料领域市场地位,计划在雅安经开区投资建设锂离子正极材料项目,预计投资意向不低于100亿元,投资建设10万吨磷酸铁锂、6万吨三元材料等。

该百亿项目将分期建设。其中,磷酸铁锂项目首期建设规模年产2万吨,预计投资不低于12亿元,建设周期为2年,预计2023年投产;三元材料项目首期建设规模年产2万吨,预计投资不低于22亿元(包含建设电池回收1万吨镍钴冶炼车间、2万吨三元材料车间),建设周期为3年,预计2024年投产。

综上所述,目前厦门钨业电池材料、钨钼和稀土三大主业仍处于扩张阶段,当前业绩还不足完全反映公司实力及业绩厚度。因此,在产能并未全部释放之前,还需要交给时间验证。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)