在全球汽车电动化大浪潮下,海外市场正成为国内众多锂电厂商业绩上升的一大引擎。

11月11日,“电解液龙头”新宙邦(300037.SZ)发布公告称,成功签下海外大订单!

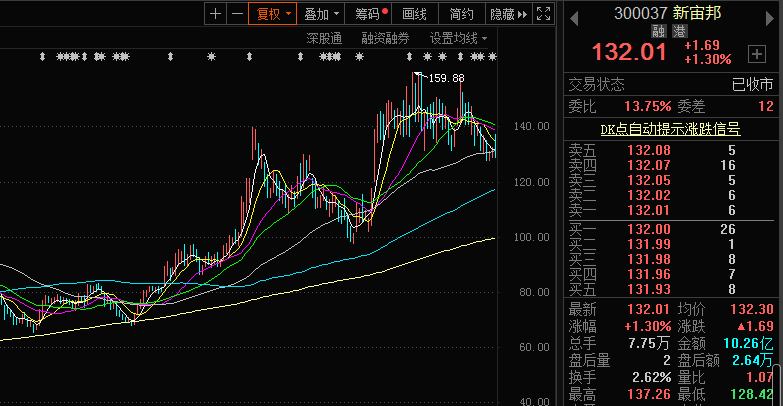

在二级市场,11月12日,该公司收盘价为132.01元,涨幅1.3%,最新总市值542.3亿元,从年初迄今,累计涨幅30.7%

01再获3.67亿美元订单,加速开拓海外市场

公告显示,新宙邦与Ultium Cells, LLC签订供货合同,约定自合同签订日至2025年末由公司向Ultium Cells, LLC供应锂离子电池电解液产品,合同金额约3.67亿美元(折合人民币约为23.45亿元)。

据悉,Ultium Cells, LLC 是LG Energy Solution (LG新能源)和通用汽车公司共同投资设立的合资企业,主营业务为电动车用锂电池的生产制造。

新宙邦表示,此次合同的签订,标志着公司在锂离子电池电解液产品海外市场开拓方面取得积极进展,确保了未来在北美市场的订单需求,也为公司在美国市场的布局奠定了基础,有助于进一步提升公司的盈利能力,巩固公司在国际市场中的竞争优势。

值得一提的是,在海外订单方面,今年8月份,新宙邦还收到欧洲电池客户 Northvolt 的中标通知,确定公司被 Northvolt 选定为其 A 项目、B 项 目锂离子电池电解液的特定供应商。中标总金额约为 1.75 亿美元(折合人民币约为11.90亿元),占公司2020年度营业收入的40.19%

经统计,上述两份订单合计金额5.42亿美元,折合人民币约为35.35亿元,已超新宙邦2020年度整体营业收入的29.64亿元。

众所周知,在“碳中和”背景下,中国、欧洲、美国被公认为是全球新能源汽车三大主要市场。当前,在各国政策支持下,新能源汽车市场呈现高速增长的发展态势,尤其是欧洲市场表现更为激进,不少国家纷纷出台了购车补贴、税收减免等利好政策刺激新能源发展。行业数据显示,2014年-2020年,欧洲新能源汽车销量年复合增长率高达55%。

在国内众多锂电厂商眼中,欧洲、美国市场俨然是一块诱人的“大蛋糕”。值得一提的是,据2020年财报显示,新宙邦的营收主要还是依靠国内,海外收入仅占21.3%。为此,加速海外布局,积极开拓海外市场也成为了新宙邦的战略之一。

日前,新宙邦在投资者互动平台介绍,新宙邦在建波兰锂电池材料项目将于明年投产,远期产能共计14万吨;荷兰项目也正在筹建中,预计2024年下半年逐步投产,项目全部建成达产后,能够实现年产10万吨锂离子电池电解液、20万吨碳酸酯溶剂、8万吨乙二醇。

此外,公司于2010-2014年先后突破日韩电池大客户,成为了LG化学、三星SDI、村田、松下等客户的重要供应商。

可以预见,随着海外投建项目的完成,将大幅提升新宙邦的海外配套能力,同时有助于新宙邦整体业绩发展。

02业绩大增,一体化布局不断完善

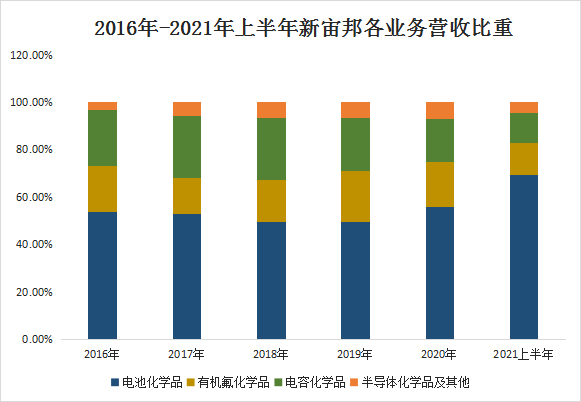

公开资料显示,新宙邦始创于1996年,2010年深交所上市,当前主营业务包括电池化学品(电解液为主)、有机氟化学品、电容化学品、半导体化学品。目前,新宙邦电解液产能居国内第二,仅次于天赐材料。

2021年以来,新宙邦各个业务板块都呈现不同程度的增幅。其中,新宙邦70%的收入来自锂电产业链,且该业务收入增速远高于其他。今年上半年电池化学品营收增速达200.86%,而有机氟化学品为11%,电容化学品为43%,半导体化学品为92%。

财报显示,2021年前三季度,新宙邦实现了营收净利双丰收。其中,营收44.69亿元,同比增长122.82%;净利润8.68亿元,同比增长132.19%;毛利率35.44%,同比下降3.93个百分点。

单季度来看,公司第三季度延续了高增长态势,营收19.12亿元,同比增加135.45%,环比增长34.99%;归母净利润4.31亿元,同比增长216.6%,环比增长53.15%;毛利率为 37.35%,同比下降1.32个百分点,环比上升1.21个百分点。

对于业绩增长的原因,新宙邦主要是受益于核心产品(电解液)的市场价格的提升。而在电解液的成本中,电解质(六氟磷酸锂为主)成本约占40%,导致电解液价格与电解质价格走势高度相关。

今年以来,六氟磷酸锂价格的持续飙升,涨幅已接近500%。根据百川盈孚数据,2021第三季度国内市场电解液均价超9万元/吨,同比增长205%,环比增长29.9%,截至11月12日,电解液市场均价已突破11.5万元/吨。

但对于新宙邦来说,电解液的价格涨幅无法覆盖六氟磷酸锂的成本上涨,这也是导致公司今年前三季度毛利率不升反降的原因。

针对六氟磷酸锂投产的问题,近日新宙邦在投资者互动平台表示,公司投资项目众多,尚未投资六氟磷酸锂项目,主要是与供应链伙伴长期合作解决供应问题,在核心原材料的布局方面公司一直按自身的战略规划和节奏进行中。

此外,新宙邦为进一步降低成本,其一体化布局正逐渐完善。远期电解液产能规划超30万吨,并且配套超25万吨溶剂产能、2600吨LIFSI、4000吨添加剂,关键材料自供比例持续提升。

中泰证券表示,新宙邦是电解液龙头公司,近年一体化布局,及海外产能布局不断加速,助力盈利能力、营收规模双提升,同时含氟化学品业务、电化学业务、半导体业务也实现快速复苏,有望进一步增厚公司利润。预计2021-2023 年公司归母净利润分别 10.2亿元、14.3亿元、17.8亿元,维持“买入”评级。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)