光伏是中国具有世界级竞争力的少数行业之一。那么,光伏行业的行业空间有多大呢?

有数据显示,中国2020年用电量是8万亿千瓦时,光伏发电占比是2.7%。根据国家电网的报告,2030年发电量大概在13万亿千瓦时,其中光伏发电占比要达到7%以上,也就是光伏发电要达到0.9万亿千瓦时,10年占比将上涨4.5倍。

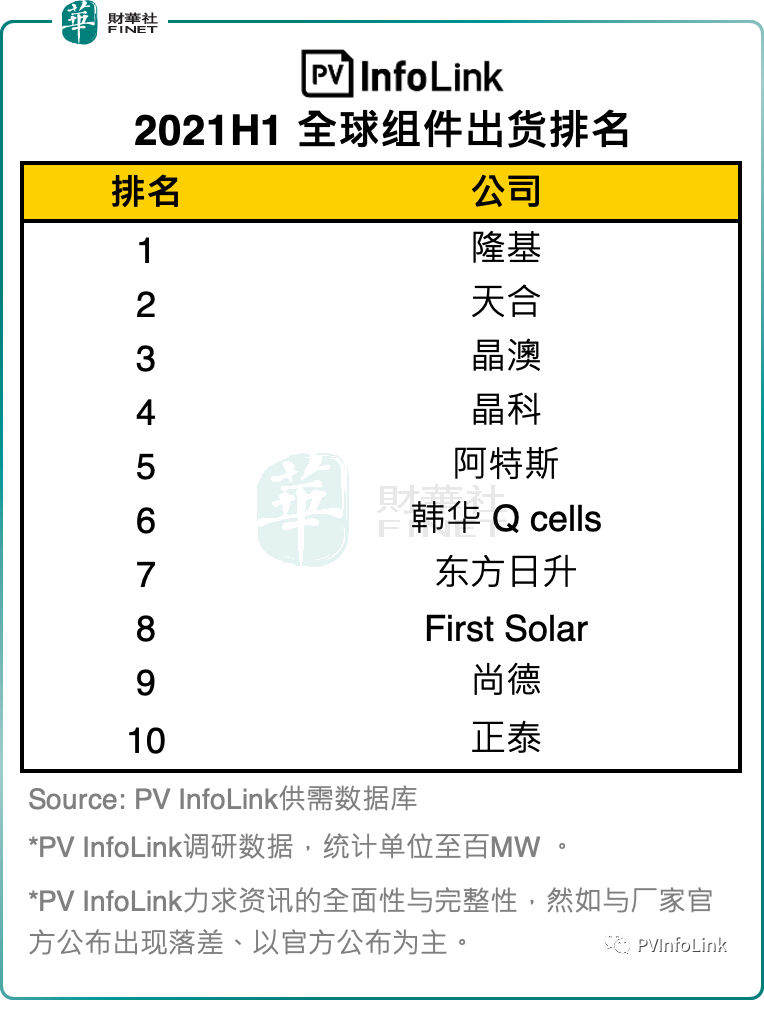

这么好的市场,然而光伏江湖,知名剑客寥寥无几,隆基股份、天合光能、晶澳科技为组件三剑客,但晶澳科技更专注于组件。

2021上半年全球组件出货排名已经出炉,晶澳科技排名第三。根据第三方机构PV InfoLink供需数据库统计,全球组件厂商出货排名情况具体如下所示:

2021年11月16日,晶澳科技盘中最高触及到90.20元/股的位置,当日的收盘价为88.00元/股,市值为1407亿元,已经步入千亿市值门槛,接下来就是要突破百元股大门了,这家公司正值亮剑时刻。

01创业之旅,一波三折

在光伏圈内,靳保芳被认为是最具话语权的大佬之一,其农家出身的艰苦创业经历与如今在光伏业界的大佬地位形成鲜明对比。

1952年,靳保芳出生在河北宁晋县的一个小村庄。小时候,靳保芳因父亲早逝,放学后就回家帮家里干农活挣工分,日子过得清苦。

1970年, 18岁的靳保芳在宁晋县服务公司参加工作,当过服务员,当过厨师,曾经一天蒸过上千个馒头,烙过450斤面的大饼。

工作之余,读过初中的靳保芳帮助单位办板报、做宣传,获得好评,后在1972年被推荐选送至邢台地区财贸学校学习。

财贸学校毕业后,靳保芳曾在邢台地区水泥厂、宁晋县农机局工作,并任宁晋县农机局副局长。1992年,靳保芳调任河北省宁晋县电力局党委书记、局长。

1996年,时年44周岁的靳保芳下海创办晶龙集团,以开发太阳能为主业,并于2005年成立晶澳太阳能,即晶澳科技的前身。晶澳太阳能,由晶龙集团与澳大利亚光电、澳大利亚太阳能于2005年5月18日共同出资成立。

2007年2月 , 晶澳太阳能在美国纳斯达克证券交易所上市。2010年,晶澳科技成为全球最大的太阳能电池生产商,而靳保芳本人也被冠以“单晶硅之王”的美誉。

然而,好景不长。中国光伏产品连遭“双反”,国内光伏制造行业陷入了前所未有的困境,受此影响,2011-2013年,晶澳科技的归母净利润分别为-5.64亿元、-16.62亿元和-4.74亿元。未能为股东带来收益的晶澳科技,股价也从最高的50美元以上一路下滑。

2018年7月 , 晶澳科技从美股私有化退市,退市时的股价为7.49美元,总市值仅剩3.56亿美元。

2019年11月, 晶澳科技卷土重来,正式登陆 A 股市场,这次是通过天业通联借壳上市。

然而,2020年11月8日晚间,晶澳科技突然发布公告称,11月7日,晶澳科技从晶龙实业集团有限公司获悉,其接到平度市监察委员会通知,公司实际控制人、董事长兼总经理靳保芳被平度市监察委员会依据《中华人民共和国监察法》立案调查、留置。

历经五个多月,2021年4月16日午间,晶澳科技公告称,接到靳保芳通知,监察机关已解除对他的留置措施,当天下午开盘,晶澳科技股价直线上涨,一度涨停。

02基本面

晶澳科技已经在海外市场方面站稳脚跟,不断跑马圈地。近日,晶澳科技DeepBlue 3.0高效组件正式获颁韩国亲环境认证,标志着晶澳成为韩国市场目前唯一获得该认证的中国光伏产品制造商。

值得一提的是,美国市场已经打开,晶澳科技已经产品有出口到美国,这部分产品由公司在境外产能提供,对于美国市场的出货约占公司总出货量的7%至8%。

海外市场可谓是晶澳科技的重头戏,2021第三季度公司海外出货量占比60%+,已经超过国内市场。

业绩方面,晶澳科技的2021年三季报显示,前三季度实现营业收入260.97亿元,同比增长56.32%;归母净利润13.12亿元,同比增长1.62%。其中2021第三季度单季度,营业收入99.05亿元,同比增长70.46%,第三季度单季度的净利润为5.99亿元,同比增长1.44%。

毛利方面,2021第三季度公司组件毛利率14%-15%,在硅料持续涨价和胶膜玻璃辅料涨价的背景下,组件毛利率环比逆势提升0.8%,超市场预期,主要原因在于:

其一是,大尺寸占比快速提升,182出货占比由上半年的35%提升至50-60%,大尺寸具备一定溢价,公司2021第三季度的组件均价约1.58元/W,环比提升3分钱;

其二是,2021第三季度需求起量,公司排产环比快速提升,7-9月排产改善10%、15%、20%左右,带来综合成本下降;

其三是,产品工艺不断精进,2021第三季度非硅成本下降1-2分,一定程度上对冲产业链的涨价。

出货量方面,2021前三季度公司组件出货量15.9-16GW,同比增长79%左右,其中2021第三季度单季度的组件出货量6GW左右,同增75%。11月10日在投资者互动平台表示,目前公司正在运营的产生对外售电收入的电站项目合计装机量约440MW,此外,在国内有三个在建“平价上网”光伏电站项目,项目容量约为480MW,建成后将进一步扩大公司的自持光伏电站规模,可以持续贡献稳定的收益。

出货结构看,2021第三季度公司国内出货量占比30%+,海外占比60%+,分销出货量占比35%左右,较2020年度提升约4%。

晶澳科技在业绩说明会上表示,2021年出货目标不变,维持在25-30GW,但因为价格上涨全球市场需求萎缩,公司出货目标可能接近下限,公司在保证订单利润的情况下,尽可能的多出货。结合市场情况来看,预估明年全球市场新增装机量在190-220GW左右。

在产能方面,2020年年底,公司组件产能23GW,硅片和电池均为18GW。到2021年年底,根据公司指引,组件产能会超过40GW,硅片和电池产能保持在组件的80%左右。

晶澳科技近期有出售光伏电站的动作,这可不是公司经营困难的表现,而是顺势而为,顺应市场与政策的行为。

公司持有的光伏电站资产有带补贴电站,补贴资金收回时间较长,出售既有补贴光伏电站资产,相当于提前回收拖欠的补贴资金,可以整体改善公司电站业务的现金流状况。除此以外,可以将资金用于开发建设平价电站,使资产运营更加高效,符合开发、持有、转让的业务模式。

03未来两大看点

第一个看点是,晶澳科技推出了一项50亿的定增计划,该笔定增将用于年产20GW单晶硅棒和20GW单晶硅片项目、高效太阳能电池研发中试项目及补充流动资金。

该笔定增预案有两大亮点:一是投资硅片向上游发力,另二是新建HJT异质结高功率太阳能电池中试项目!

此举乃是一体化布局的重要一步,晶澳科技已形成立足于光伏产业链的垂直一体化模式,布局硅片-电池片-组件-电站等业务,因此对上游单晶棒、单晶硅片的锁定尤为重要。

硅棒及硅片扩产项目总投资额约59亿元,建设周期约为2年,投产后预计182mm以上尺寸硅片产能可达20GW,硅片环节产能扩张有助于匹配公司在建或已建的电池/组件产能,这无疑对于成本方面是有效的控制。

第二个看点是,晶澳科技瞄准了高效太阳能电池研发中试项目,对于以PERC为核心技术的晶澳而言,晶澳本次新建异质结电池中试项目,说明其在向太阳能转化效率更高的新技术看齐。

异质结,简称HIT,通过独特的异质结结构可显著提升电池的转换效率,目前量产效率已突破23%。其存在诸多方面的优势。主要有:(1)效率提升潜力高,通过叠加IBC或钙钛矿技术,最高效率可分别达25%、28%以上;(2)降本空间大,低温工艺+N型电池更容易实现硅片薄片化;(3)其双面对称具有更高的双面率(现已达85%,未来可达98%,PERC为82%),双面电池组件可获得10%以上的年发电量增益;(4)较PERC电池更低的光致衰减,HIT的 10年衰减小于3%,25年发电量的下降仅为8%。

这项HIT电池技术,目前各大光伏厂商都在着手推进,这代表着未来光伏厂商的竞争点,也是行业的技术制高点,光伏之前有过两次技术升级,而异质结电池被看作是光伏的第三次技术升级。

晶澳于公告中提到,该项目的建设有助于公司根据市场需求来调整产品的发展方向,实现在新一代高效太阳能电池领域的战略布局,抢占市场先机。

业内人士分析认为,晶澳本次定增的异质结中试项目,传达了晶澳对于HJT电池的积极态度,也暗示了晶澳未来或从PERC向HJT调整的倾向。

“光伏一体化”的布局+HJT前沿技术的发力,晶澳科技剑拔出鞘,又踏上新征程。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)