11月17日,医疗研发外包(CRO)板块大涨,走出了七连阳行情。个股看,国内CDMO龙头的凯莱英直接跳空高开涨停,最高价达458.37元/股,与459.36元/股历史最高价相差无几。

截至收盘,凯莱英收报446元/股,涨逾7.03%,总市值高达1091亿元。与板块走势一样,短短7个交易日内,凯莱英便从每股355元低位回调大涨,累计最高涨幅近30%。

如此可见,短期内公司股价涨势迅猛,甚至一度直逼历史高价。对此,笔者认为与以下两点因素相关。

一:医疗行业政策密集推广,本土创新药企业进入快速发展时期。

二:公司签下海外大订单,累计合同金额高达4.8亿美元(约30.7亿人民币)。

CRO市场迎黄金期

近几年来,我国的医药产业正在由仿制为主向创新为主转变,在审评审批制度改革、上市许可人制度(MAH)、创新药医保谈判等系列政策的推进下,国内创新药研发生产市场需求持续增长。

伴随创新药研发的持续火热,一同“捧红”的还有CRO市场。

CRO即药物研发外包服务,是制药企业研发新药的好帮手。据悉,CRO企业接受客户(主要是医药企业)委托,按照行业法规以及客户要求提供药物从研发到上市过程中的全流程或者部分流程服务。

而凯莱英便是上游药物研发CRO龙头,亦是一家全球领先、技术驱动型的CDMO企业,公司的客户囊括全球各大医药巨头公司。截至目前,公司是全球第五大创新药原料药CDMO公司,约占据1.5%的市场份额。亦是中国最大的商业化阶段化学药物CDMO公司,约占据22%的市场份额。

近期,伴随医疗行业政策密集推广,创新药高企业备受关注。日前,《深圳经济特区细胞和基因产业促进条例(征求意见稿)》发布,提出鼓励基因技术研发使用。11月15日,上海市政府常务会议召开,强调按照市委部署,加快推进浦东新区张江生物医药产业创新高地建设。

对此,不少机构表示医疗行业发展方向越发明晰,本土创新药企业将进入快速发展时期。

平安证券认为,2018-2021年以来,行业政策方向已经明晰,我们预计未来相当一段时间仍处于行业政策密集推广的阶段,建议关注由创新驱动的临床需求。随着技术实力的提升以及审批环境的改善,中国无论从药品还是器械行业,均迎来自主创新的收获期,同时激活了CRO、CMO等相关外包产业链。

浙商证券认为现在仍是本土创新药企业快速发展时期,虽然我们看到靶点/适应症同质化明显,但是这样恰恰反映了热门靶点特别强的新适应症可开发性。我们看好本土临床CRO受益于本土创新药高研发投入需求以及临床试验备案制后更多的医疗资源释放带来临床CRO市场进一步扩容。

凯莱英签下大订单

行业发展提速,凯莱英签下大单亦正中下怀,二级市场股价“先涨为敬”。

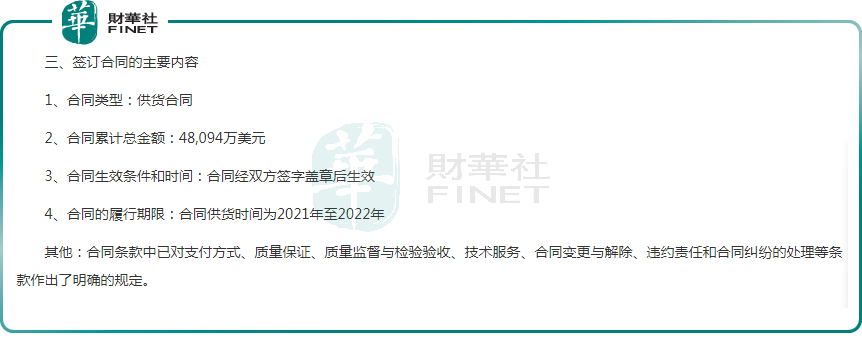

11月16日,凯莱英披露了一份日常经营重大合同公告。公告称,公司全资子公司 Asymchem,Inc 和吉林凯莱英医药化学有限公司与美国大型制药公司就已合作的一款小分子化学创新药物 CDMO 服务签订新一批《供货合同》。截至该合同签署日,该产品CDMO服务累计合同金额为4.8亿美元,合同周期2021-2022年。

值得一提的是,按照6.38:1汇率(截至11月16日)计算的话,该笔订单金额达30.62亿元人民币。那么,30亿元订单对凯莱英来说意味着什么?

据凯莱英披露,公司近三年与该美国大型制药公司均有往来合作。自2018年至2020年间,凯莱英来自该客户的收入分别为1.85亿元、2.49亿元、6.38亿元,依次占据当年营业收入比例的10.07%、10.11%、20.25%。

可以见得,凯莱英与该客户的合作规模在逐年扩大,而本次的合作金额之大,亦接近于2020年全年的营业收入总和31.50亿元。

此外,根据中报披露,按2020年销售额排名的全球前20大制药公司中,公司现已与15家建立了合作,并连续服务其中的8家公司超过10年。所以,本次合同签订亦显示公司对大客户服务粘性持续,不断巩固小分子CDMO业务领先优势。

业绩增长提速?

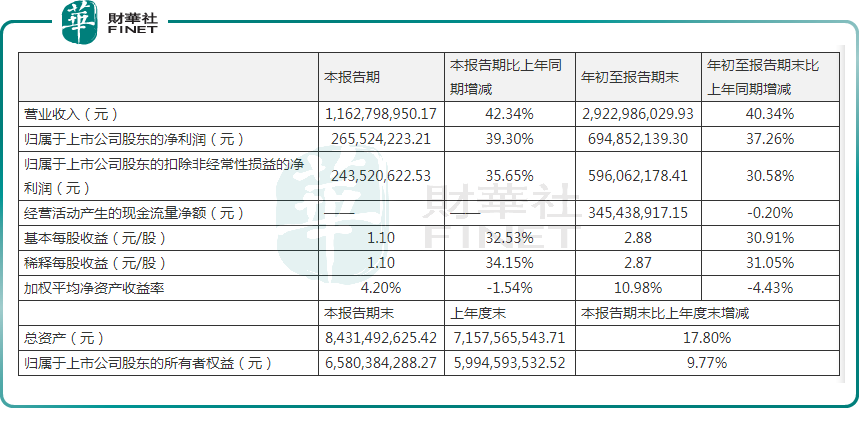

据公司前三季度业绩披露,公司实现营业收入29.23亿元,同比增长40.34%;实现归属净利润6.95亿元,同比增长37.26%,业绩稳步增长。

单季度看,公司第三季度实现营收11.63亿元,同比增长42.34%;实现归母净利润2.66亿元,同比增长39.30%。其中,公司单季度存货与合同负债分别为10.83亿元与2.05亿元,较2020年底分别增长49.11%与126.15%,均显示公司在手未完成订单的大幅增加,业绩有望进一步释放成长。

订单在手,公司加速扩张产能。截至2021上半年公司反应釜体积近3000立方米,而2021年下半年公司预计将在天津、敦化等地区释放产能1390立方米,2022年在敦化、镇江等地新增产能1500立方米,届时公司总产能将达到近6000平米。

此外,公司小分子业务势头强劲,新兴业务多点开花。当前,公司在化学大分子、寡核苷酸、多肽、脂质高分子以及制剂CDMO领域公司快速拓展,2021年10月又通过收购医普科诺加码临床CRO业务,将打开业务成长天花板。

国金证券表示,2021年是一个产能释放较多的年份,预计全年新产能释放55%左右,考虑到大订单的平均执行周期,产能释放到业绩释放是一个平稳的过程,看好未来4-6个季度,新产能释放带来的订单承接和业绩释放的逐渐提速。

后语

据公司股东数据披露,高瓴资本在今年第二季度减持220.26万股,占原股数的近50%,减持后持股比例为0.95%,位居公司第六大流通股股东。而继三季度,高瓴资本则直接退出了公司的前十大流通股东名单。这意味着,高瓴已连续两个季度对凯莱英进行减持操作。

另一方面,第三季度凯莱英却获得了基金公司增持。具体来看,工银瑞信前沿医疗基金新进买入312万股,中欧医疗健康基金增持298万股,广发医疗保健基金也增持41.69万股至250万股。

值得一提的是,11月11日香港联交所上市委员会已举行上市聆讯,对凯莱英的港股发行上市申请进行审议,近期公司或将在香港实现二次上市。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)