在我国,电线电缆作为国民经济中最大的配套行业之一,产品应用于国民经济的各个领域,占据我国电工行业四分之一的产值,是仅次于汽车行业的第二大行业。

此外,电线电缆还集海上风电、光伏等多个新能源概念优势,近期备受资本市场关注,作为行业龙头,11月18日,东方电缆股价创历史新高,近一年来,该股已经多次涨停。

第一、风电海缆龙头

电线电缆是广为熟知的输送电能、传递信息等实现电磁能量转换所不可缺少的基础性器材,是电气化、信息化社会中重要的基础性配套产业,被称为国民经济的“血管”与“神经”。

据东方电缆财报显示,全球电线电缆市场规模稳定成长,将由2019年的1849.2亿美元增长到2027年的2694.6亿美元,预计年均复合增长率为5%。

在这个全球颇具规模的市场,早在2011年,中国电线电缆总产值已超过美国,成为世界上第一大电线电缆生产国,电线电缆产品占据我国电工行业四分之一的产值,是仅次于汽车行业的第二大行业。

我国电线电缆行业企业数目众多,行业高度分散,市场集中度低。行业主要上市公司有中天科技、东方电缆,特变电工、宝胜股份、亨通光电、远东股份、精达股份、万马股份、中超控股、太阳电缆、汉缆股份等。

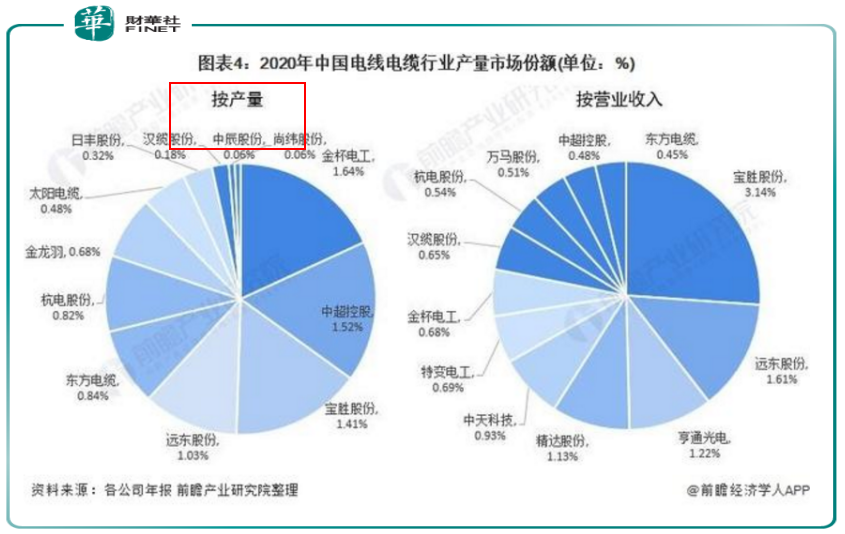

据前瞻产业研究院数据,按产量看2020年市场份额,东方电缆约为0.84%,仅次于金杯电工1.64%、中超控股1.52%、宝胜股份1.41%、远东股份1.03%,位于行业第四。

而行业内主要海缆企业有东方电缆、中天科技、亨通光电、汉缆股份和中航宝胜,其他企业体量比较小。据公开报道,国内头部两三家企业具备50万伏及以下产品的生产制造能力,但是在个别技术标准上有一些差异。东方电缆在国内起步最早,在使用的常规电压等级里面,每一次新技术应用都是站在行业前列,技术上有领先优势。

第二、海缆系统收入提升近50%

东方电缆在Wind行业划分中,隶属于电气设备大板块,公司主营业务是电线电缆,可分为海缆系统、陆缆系统、海洋工程三大产业板块。

产品和技术方面,公司实现国内首台套漂浮式风机动态缆与施工项目,突破国内首个海上66kV海缆风电项目,现拥有500kV及以下交流海缆、陆缆,±535kV及以下直流海缆、陆缆的系统研发生产能力。

产品广泛涉及海底光电复合缆、海底光缆、智能电网用光复电缆、核电缆、轨道交通用电缆、防火电缆、通信电缆、控制电缆、综合布线、架空导线等一系列产品,应用于电力、建筑、通信、风力发电、核能、海洋油气勘采等领域。

近年来中国海上风电发展如火如荼,2020年全球海上风电新增装机容量超过6GW,中国新增装机容量超过3GW,占全球新增装机的比重为50.45%,海上风电总装机容量超过德国,仅次于英国,成为全球第二大海上风电市场。

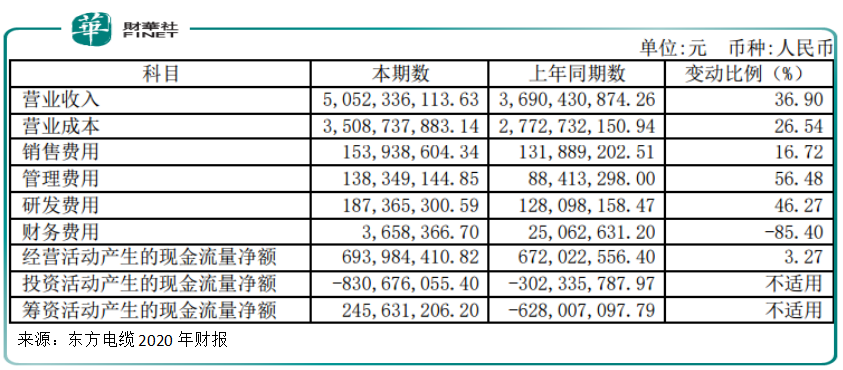

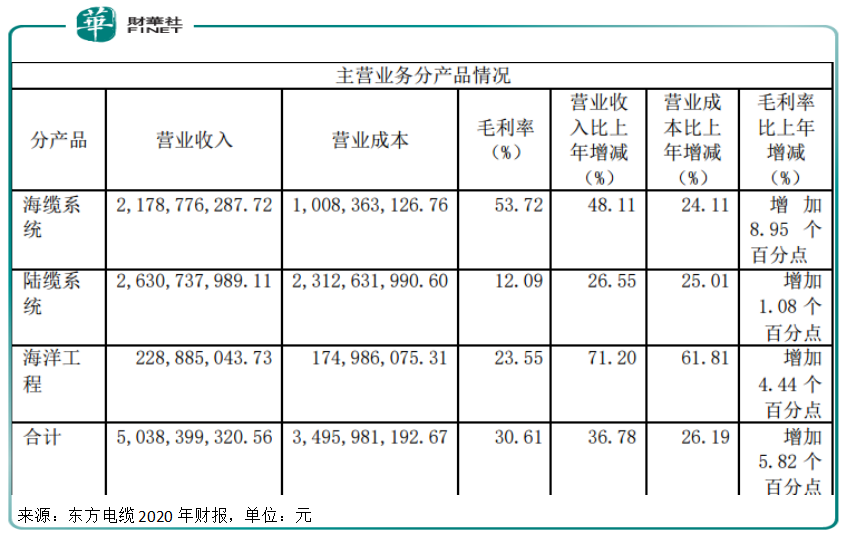

受益于海缆系统及海洋工程营业收入快速增长,2020年,东方电缆实现营业收入50.52亿元,同比增长36.90%。其中海缆系统及海洋工程二者合计同比增长50.04%,占公司整体主营业务收入比重增至 47.79%。

海缆系统毛利率较高,2020年为53.63%,有效提升综合毛利5.69个百分点至30.55%,并进一步提升盈利水平。2020年东方电缆实现归属于上市公司股东的净利润8.87亿元,同比增长96.26%。

产能方面,公司拥有三大生产基地,包括戚家山生产基地、郭巨生产基地以及海工基地集合形成的东部产业基地,以广东阳江为核心的南部产业基地(筹建中)和以江西南昌为核心的中部产业基地。

近期公司以自有资金向全资子公司阳江东方增资1.9亿元,加快南部基地建设,为拓展广东、广西等南方海上风电市场提供产能支撑。

第三、海上风电发展正劲

风电板块成资本市场耀眼题材,板块表现活跃。11月17日,东方电缆、振江股份、大金重工等多家板块企业再度涨停。11月18日风电概念股持续拉涨,天能重工领涨,时代新材、中信海直等表现突出。

利好消息方面,南方电网公司印发《南方电网“十四五”电网发展规划》,预计“十四五”期间,南方五省区将新增风电、光伏规模1.15亿千瓦,抽水蓄能600万千瓦,推动新能源配套储能2000万千瓦。此外,财政部中央预算公共平台发布《关于提前下达2022年可再生能源电价附加补助地方资金预算的通知》,涉及的补贴资金共38.7亿元,其中风电15.5亿元。

在绿色发展和节约能源的主旋律下,风力发电逐渐成为可再生能源发展的重要领域之一。海上风电作为战略性新兴产业,具有资源丰富、利用效率高、可大规模发展、消纳能力强等优势,是新能源发展的前沿领域。

在取代煤炭发电方面,海上风电与其他可再生能源发电相比,二氧化碳排放更少。综合国际能源署(IEA)、世界银行集团(WBG)数据,每安装1GW的海上风电,每年相当于减排二氧化碳350万吨。全球海上风电技术可开发潜力为71TW,海上风能资源是全球电力需求的十倍以上,仅开发1%的海上风能资源,就可以满足人类10%的电力需求。

而海底电缆系统作为海上风电产业链重要环节之一,其全球市场规模在2018年达到81.2亿美元,预计2023年达到165.6亿美元,年均复合增长率达到15.32%。

而作为国内海上电缆龙头,东方电缆正在享受海上风电装机潮带动的业绩回升。截至三季度末,公司在手订单约64亿元,其中海缆系统及海洋工程38亿元、陆缆系统26亿元。

平安证券认为,预估公司在手的海缆相关订单主要将于2021第四季度或2022上半年交付,2022上半年的业绩依然有订单支撑。海风平价进程好于预期,海缆环节投资价值突出。

西南证券研报表示,公司大部分海缆订单会在2021和2022年确认收入,海缆营收将会继续大幅增长。

浙商证券则认为,当下海风平价进程加速,东方电缆陆海缆业务齐头并进的同时还积极布局海外市场,业绩成长空间广阔。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)