对于热衷“人前显圣”的笔者来说,一向以遇不到知音而苦恼,直到发现了知乎(ZH.N)。

知乎,官方定位为“中文互联网的问答社区和创作者聚集的原创内容平台”。这里有一群“长得好看说话又好听”的人,可以在这里找到“你想要的”。

知乎创建的初衷,是做一个知识问答社区,对标的是百度“知道”,头条“悟空问答”以及更古老的新浪“爱问”(iask),知乎从2011年创办至今已然十年。

十年来,知乎的影响力是巨大的,甚至问答都形成了一定的“格式”。有好事者总结了“知乎体”,方便网友“人前显圣”。笔者摘录如下:

谢邀。人在蒙古,刚下航母。麻省毕业,貌比彦祖。玉树临风,一米八五。不日订婚,沙特公主。家里有矿,全是稀土。三架湾流,只因嫌堵。万年世家,顿顿卤煮。回顾一生,花钱最苦。利益相关,苹果控股。熟人太多,千赞再补。匿了。

从网友总结的“知乎体”其实就能一窥如今知乎的某种风格:格调满满。这让我想起了一句封神里的定场诗:“先有鸿钧后有天,陆压道人还在前”。

有人说知乎已老,也有人说知乎在不断探索求新。无论是何评价,至少从营收结构上来看,知乎确实已经不是一个单纯的知识问答社区。

11月22日,知乎发布了2021年第三季度财报。这个在美股上市未满1年,但却已经迎来十岁生日的老牌社区,如今怎么样了?

亏损扩大,用户增长是亮点

2021年第三季度财报显示,报告期内,知乎实现营收8.235亿元,同比增长115.1%;毛利润为4.248亿元,同比增长93%,毛利率为51.6%。按美国通用会计准则(GAAP)净亏损为2.698亿元,而2020年同期净亏损1.100亿元;按非美国通用会计准则(non-GAAP)的净亏损为1.124亿元,较去年同期亏损的7920万元扩大41.9%。

亏损扩大,但亮点在于用户增长,这点和“年轻人的社区”B站类似(哔哩哔哩,详见笔者文章《【一语道破】亏的比爱奇艺都狠,“后浪”们的B站还好吗?》)

知乎2021年第三季平均月活跃用户(MAU)数量为1.012亿,较2020年第三季度增40.1%;平均月付费会员数量550万,较2020年第三季度增109.9%。翻倍了!

对于月活跃用户(MAU)规模首次突破一亿大关,知乎创始人兼CEO周源在财报中表示,这是得益于“获得感”的社区内容标准及内容分发机制,知乎的内容社区生态建设已进入正向循环发展,内容消费体验得到进一步的提升,促进知乎用户群体快速增长。

今年5月,知乎正式公布了名为“获得感”的新内容标准,并在此基础上升级了内容分发机制,从而让符合社区标准的好内容可获得2倍以上的流量提升。

知乎此举,是为了让好内容获得更多曝光、让劣质内容减少曝光,从平台机制上对好内容进行扶持,以避免劣币驱逐良币的情况发生。对内容社区而言,这至关重要,而知乎营收和用户规模的大幅增长,也进一步证明了获得感内容对社区的价值。

关于这一点,其实也是知乎的“自救”。如果以“知乎衰落”为关键词搜索相关内容,会发现这一问题甚至可以追溯到2015年。对于“知乎衰落”的说法众说纷纭,有看好的,自然也有看衰的。无论如何,知乎终究是在2021年上市了。但上市的知乎,却在商业化道路上走的并不顺利。

营收结构的变迁

自2021年3月上市以来,知乎的股价玩了一次过山车。从刚上市的8美元涨到6月份最高价13.849美元后,如今又回到了8美元附近。在本季财报公布后的当日(11月22日),股价只是涨3.92%,和当日盘前股价涨幅7.59%相比,公布财报后的表现差强人意。

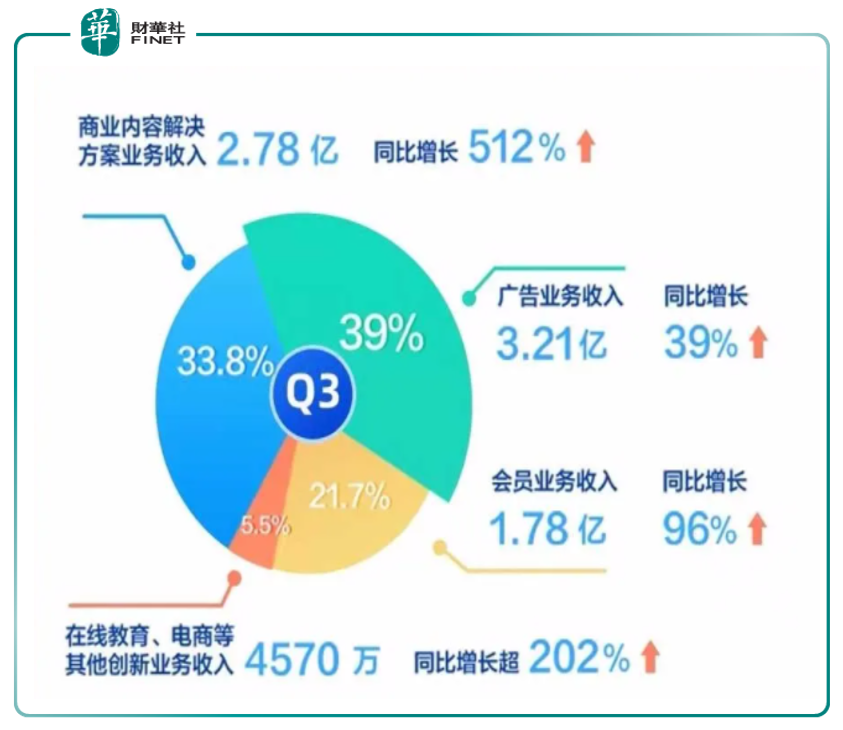

目前,知乎的营收来源主要包括线上广告、商业内容解决方案、付费会员服务和其他收入(包括在线教育、电商)。若从营收结构所占比例来看,根据2020年年报:广告服务为62.364%;付费会员服务为23.7%;商业解决方案及服务为10.0439%;其他收入为3.892%。

若从本季财报各项业务增长情况来看:今年三季度,知乎来自线上广告的收入为3.211亿元,同比增长38.9%;来自商业内容解决方案业务收入为2.784亿元,同比增长511.9%;来自付费会员业务的收入为1.783亿元,同比增长95.8%;来自其他业务的收入为4570万元,同比增长202.6%。

线上广告一直是知乎最主要的营收来源,但三季度,知乎来自线上广告的营收占比只有39%,这意味着知乎非线上广告业务的营收占比已经达到61%,多元化的商业模式已经成型。

在非线上广告业务中,商业内容解决方案的业务收入已经成为知乎第二大营收来源,第三季度,该业务的营收占比达到34%,而且从增速来看,这部分业务也有望超越广告业务成为知乎最主要的营收来源。而从其他收入来,同比增长202.6%,也是非常大的亮点,不过占整体营收比例较小,只有5.5%。

知乎其实在商业化道路上并不是一帆风顺的,我们从营收结构来看。

前文提到,广告一直是知乎最主要的营收来源,可以称之为核心,但近来增长却有所放缓。上季度财报,知乎线上广告业务收入2.483亿元,同比增长48.4%,而本季财报显示线上广告的收入为3.211亿元,同比增长38.9%,同比增长率已然降低。

核心业务的广告业务增长放缓,问题或出自转化效率。

以B站对比来看,B站一季度的月活是2.23亿,知乎是它的42%左右,而B站的当期广告收入为7亿元,知乎只达到其35%左右的水平,也就是说,知乎用B站42%的月活,只实现了35%左右的广告价值,这就好比一个企业让大家加班干活,结果实际产出还不如别人家公司一天只干4小时的产出量,所以说效率很重要。

分析原因可能有两点:其一是传统图文广告在知乎这样的知识社区平台上,用户的抵触心理容易被放大,知乎基于此发展出“知+”这个融合方案找到平衡。(背景:为了帮助答主们在种草中变现,知乎推出了“知+”这一内容营销工具,这是一个给答主和品牌搭桥牵线的平台。知乎把这项业务称为内容商业化解决方案。)

另一个原因在于,B站的视频属性对广告有更强的包容力。

所以,知乎开始“主攻”视频了。

从图文向视频内容转型是驱动知乎月活增长的关键,数据显示三季度知乎月均视频内容上传量同比增长290%,翻了近三倍,视频消费用户在DAU(日活跃用户数量)中的渗透率提升至37%,环比增加7个百分点。

2020年10月,知乎曾上线图文转视频工具,降低图文内容视频化的技术门槛,并推出包括五亿现金激励、百亿流量扶持、视频工具、签约机会和创作者学院等计划扶持视频创作者。

而今年10月29日,知乎正式上线“联合创作”功能。通过该功能,知乎图文创作者可以将自己的原创内容授权给视频创作者进行视频化处理,从而实现图文、视频内容的联合创作。知乎将提供多倍流量和收益扶持。目前,“联合创作”功能面向知乎所有图文创作者和部分优质视频创作者开放,并给予创作者内容权益保护。

从月活增长情况来看,这波“主攻”视频的操作,效果不错,前文提到,本季平均月付费会员数量同比增长109%,已然翻倍。知乎视频化升级对用户的活跃度、内容量已经产生正向影响。视频是图文的二次改造,视频商业化是内容的二次变现。图文能创造的变现手段,视频以制作形式的不同,一样有机会达成。

在过去两年间,知乎平均月活跃用户中有超过40%的用户集中在18岁至25岁,视频内容正是新生代网民最喜欢的内容传播形式之一。CEO周源也表示,在整个社区大盘里面产生的新视频的消费需求还是非常旺盛的。随着规模的扩大,知乎会通过内容的驱动覆盖到更多新用户群体。

虽然视频化战略取得了不错的业务端数据。问题是光业务端好,不够。

投资人更关心的是,视频消费量的提升如何促进财务端的数据。简单来说,如何通过视频的增长进行变现?

这是笔者觉得知乎还要进一步解决的问题,知乎需要说明视频化和财务数据的关系,至少要给投资人一种未来的愿景。

此外,来自其他业务的收入也是本季亮点,本季同比增长202.6%,其中也包含除内容电商之外的知乎自营电商业务。简单来说,知乎这样的做知识问答的内容平台,如今也涉足电商领域了,虽然占整体营收比例较低(5.5%),但却呈高增长趋势(202.6%)。

从电商业务整体来看,截至9月30日,知乎今年的商品交易总额(GMV)累计近50亿元(49.7亿元),同比增长达92%,今年前三季度GMV已然高于去年全年(43.58亿元)。“今年双十一的玩法实际上是通过高赞好物100榜单这种优质的种草带货的内容帮助用户进行消费决策。我们与包括京东和阿里在内的电商平台进行了合作,品类覆盖衣食住行等,非常海量的商品,这也同时让知乎的用户在消费决策过程中产生了我们提倡的获得感。我们在三季度日均订单量同比增长31%,这一过程中转化率同比增长了接近200%。”知乎高管在本季财报电话会议中表示。

今年双十一,在“11.11知友福利站”栏目中,除了知乎知物外,京亨卷纸、森海塞尔耳机、九阳破壁机、华为手机等商品赫然在列,涵盖了日用品、家用电器、数码产品等多个品类。尽管目前商品数量并不多,不过知乎已经展示了自己在电商上的更多可能。而从前文数据看,也是增长颇为不错。

小结

从知乎的成立初衷来说,作为一个知识问答平台,内容是第一生产力。无论道路怎样选择,视频也好,电商也罢,优质的内容永远是逃脱不开的话题。

从底层逻辑出发,知乎内容社区的属性不会因为商业化形式的改变而改变,在驱动因素上,内容的质量依旧是重中之重,它跨越领域,跨越城市,也跨越不同的年龄段,为知乎商业化打开想象力的重重大门。

虽然早在2015年就有人唱衰知乎,但知乎终究是在2021年以上市的成果,度过了十岁生日。前十年知乎走过来了,后十年的问题是,还要多久才能看见盈利的曙光?这依旧是一个未解的问题。特别是本季财报亏损同比扩大的情况下。

B站在本季财报公布后股价大跌,这个年轻人的视频社区被投资者高呼“看错”了,而知乎作为类似的内容平台,后十年的路该如何走?这同样是年轻的投资者们关心的问题。不过,正如CEO周源在电话会议上所说:“我们坚信,那些忠于自己创始信念的人将走得最远。”

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)