随着能源转型的加速落地,“光伏投资热”成了各大企业眼中的“香饽饽”。

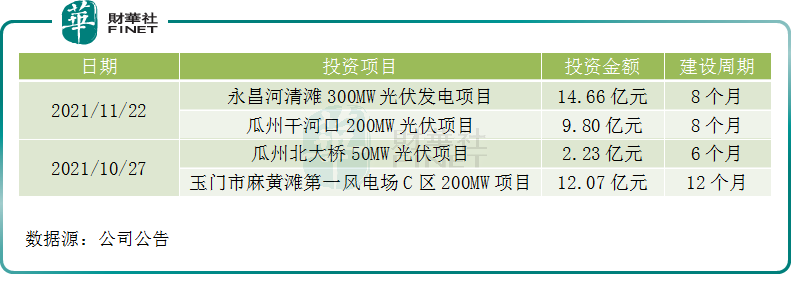

11月22日,甘肃电投披露了两项光伏投资项目。公告显示,公司拟投资14.66亿元建设永昌河清滩300MW光伏发电项目、投资9.8亿元建设瓜州干河口200MW光伏项目,合计总投资金额达24.46亿元,其中项目资金的20%将来自于项目公司资本金,其余为银行贷款。

有关项目的经济效益,公司称本次拟投建的河清滩项目总装机量为300MW,预计年平均上网电量为62295.6万kWh。按上网电价0.3028元/kWh测算,投资回收期为12.07年,内部收益率为10.08%;瓜州干河口项目总装机容量200MW,预计年平均上网电量为39208.54万kWh。按上网电价0.2878元/kWh测算,投资回收期(所得税前)为11.35年,内部收益率为10.01%。

事实上,近一个月内公司已发布多个投资计划,频频加码光伏等多项清洁能源。早于10月27日,公司便宣布将投资2.2亿元,建设瓜州北大桥50MW光伏项目。同日,亦投资12.07亿元,建设玉门市麻黄滩第一风电场C区200MW项目。

二级市场上,11月23日,甘肃电投拉升大涨,盘中冲破9%。截至收盘,公司股价涨逾3%,收报5.77元/股。

近1个月内4次扩产

据了解,甘肃不仅是我国重要的新能源生产、输送基地,也是我国“西电东送”西北电网功率交换枢纽,其中以风电、光伏为主的新能源装机在2021年6月末已达到2437万千瓦,占比超过全省发电装机的42%,潜在的新能源发电市场巨大。

其中,甘肃电投作为甘肃本地的吸能与发电企业,极具地域优势。公开资料显示,公司从事的主要业务包括水力发电、风力发电和光伏发电,主要产品为电力,业绩主要来源于发电收入。

与此同时,公司借助地域优势,持续加大其在新能源领域投资的力度。尤其在于近1个月内的4次扩产,足以见得公司在提高光伏及风力装机规模方面蓄势赋能。

如上图所示,在光伏发电项目方面,公司近期已于三处累计投建550MW装机量,总投资金额达26.69亿元,最快将于明年上半年释放产能。而风电场一块,公司也于甘肃玉门市投建了200MW项目,目前仍在建设中。(备注:1MW=0.1万kW)

据半年报数据显示,2021年上半年甘肃电投已发电权益装机容量为254.2万千瓦,其中,水电权益装机容量158.79万千瓦;风力权益装机容量 81.81万千瓦;光伏权益装机容量13.6万千瓦。

若据此测算,前述光伏及风电项目建成后,光伏装机总量将达当前的5倍,风力装机量亦将突破100万千瓦。

前三季度净利同比下降超三成

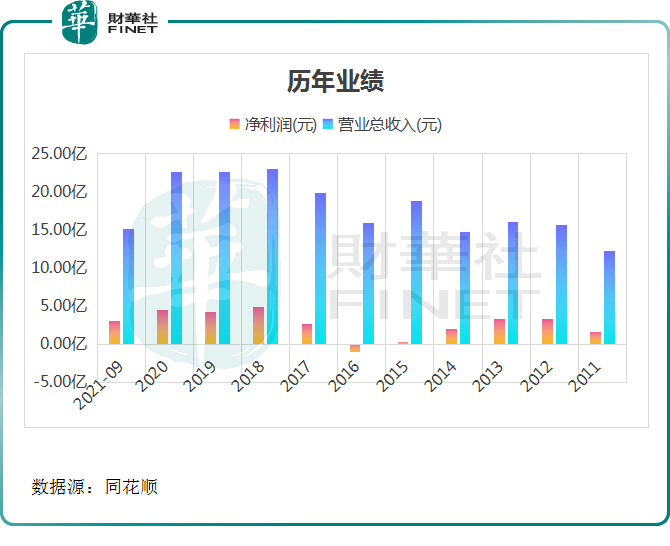

从经营业绩看,近10年以来公司业绩表现并不平稳,甚至于2016年实现净亏损达1.07亿元。于2017年开始,公司营收规模有了较大幅度增长,其盈利空间逐步打开。

而在今年前三季度,甘肃电投实现营业收入15亿元,同比下降13%;净利润为3亿元,同比下滑36%。

对于营收及净利双双下降,公司表示主要原因为所属水电站所处河流流域来水减少,发电量及发电收入均同比减少。具体来说,公司所属前三季度电站发电量60.44亿千瓦时,上年同期发电量72.31亿千瓦时,同比减少11.87亿千瓦时。

实际上,早于上半年,公司的电站发电量亦出现下滑迹象。报告期内,发电量37.46亿千瓦时,同比减少1.47亿千瓦时。

由此可见,第三季度公司发电量缩减幅度仍在进一步扩大。在此发展境况下,公司选择继续扩产产能,亦是为了提高公司发电量及带动业绩增长。

光伏发电前景广阔

在“碳中和”的大背景下,全球各个国家都大力发展绿色产业,包括光伏、风电、储能等产业快速发展。

近期,国内方面光伏行业迎来利好消息,11月16日中央预决算公共平台发布《财政部关于提前下达2022年可再生能源电价附加补助地方资金预算的通知》,本次下达总计新能源补贴资金38.7亿元,其中光伏以22.8亿元的高额位居首位,还有风电15.5亿元、生物质能发电3824万元。

而甘肃电投在上半年报告中亦明确表示,2021年1至6月份,公司共确认可再生能源补贴2.07亿元,实际收到以前年度可再生能源补贴185.33万元。截至前三季度,公司应收账款同比增长31.34%至14.87亿元,其中主要源于2021年1至9月份可再生能源补贴增加。

当前,光伏产业在国家的扶持和补贴政策的驱动下,光伏发电产业得到了快速发展,在推动我国的能源转型中发挥了重要作用。

与此同时,过去十年,光伏发电成本从每度2.47元下降到0.37元,降幅远高于风电成本。业内预计,随着光伏接近平价,未来十年光伏装机需求量将迎来十倍增长。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)