一、要闻速递

1.中基协:私募资管业务规模合计16.73万亿元

据中基协消息,2021年10月,证券期货经营机构当月共备案私募资管产品906只,设立规模497.42亿元;当月备案的集合产品备案办理时间平均为1.53个工作日。截至2021年10月底,证券期货经营机构私募资管业务规模合计16.73万亿元(不含社保基金、企业年金),较上月底增加2472.01亿元,增长1.50%。

2.中信证券:量化私募监管趋严

中信证券研报指出,近期私募产品备案政策趋严导致量化私募产品的发行明显放缓,部分存续产品主动封盘停止接受资金申购。同时监管也在通过细化私募定期报送指标来加大针对量化私募基金的离岸资产“通过北向交易A股”这一情况的监控力度。我们认为这或许与前期“量化策略导致市场成交过热”的舆情有关,监管机构已开始针对私募量化策略产品来丰富自身监控手段和加大监控力度,预计后续高频交易策略对市场成交的影响或继续弱化。

3.低仓位的基金“不躺了”

最近,不少“波澜不惊”的基金,净值突然开始“营业”了。从其持有资产情况和净值表现来看,这些灵活配置型的基金经理很可能开始加仓了。

以前海联合泳隆A为例,在11月4日之前,基本维持1.58元的净值保持不动,但到了11月23日,突然成为当日跌幅最大的基金,跌幅达3.58%。

4. FOF基金急剧扩张

数据显示,截至11月24日,本月新成立127只基金(A/C份额合并),共发行募集1399.64亿份。本月有11只FOF基金宣布成立,连续4个月基金成立数量不低于10只,本月合计发行份额138.42亿份,占本月总发行份额的9.89%,该比例为2018年以来最高。

今年是FOF基金发行大年,合计有71只FOF基金成立,占总FOF基金数量的三分之一。今年FOF产品共发行募集1041亿元,已经超过了此前3年的发行总额,虽然无法与今年2.61万亿的公募基金发行规模相比,但却是公募基金中增长最为明显的一个细分品类。

5.年末基金经理离职潮起

据统计,今年以来已有280多位基金经理离职,创下历史同期最高纪录。

长安基金发布公告称,自11月23日起,该公司基金经理刘兴旺由于个人原因离任,不会转任公司其他工作岗位,并按规定在基金业协会办理注销手续。与此同时,孟楠成为长安泓润纯债基金的新任基金经理,刘学通成为长安鑫兴的新任基金经理。

业内人士认为,多个原因催生基金经理离职:一是临近期末大考,业绩较差的基金经理会有被淘汰的压力;二是行业内人才争夺加剧,中小基金公司留人难度较大。

6.刚封盘 900亿巨头又放大招

在上周刚刚宣布“封盘”全部产品后,国内量化私募巨头幻方量化又出手了,宣布11月25日起,免除所有已发行人民币基金的赎回费用。

幻方相关人士回应,未来量化策略可能面临比较复杂的市场环境,公司打算阶段性缩减管理规模,同时降低投资者调整基金配置的成本,这有利于管理人和投资者快速应对市场的变化。

7.一众顶流年内业绩翻红

数据显示,截至11月24日,有425只前三季度业绩告负的主动偏股基金经过四季度的反弹后年内收益顺利“归正”,其中不乏多位明星基金经理管理的产品。

谢治宇管理的兴全合润前三季度收益率为-2.82%,10月份以来净值涨幅接近8%。经过近期的反弹,目前该基金年内收益率为4.92%;另一位老将朱少醒管理的富国天惠精选成长A前三季度净值累跌超2%,目前年内收益也已经翻红。从其前三季度重仓股来看,部分银行股、消费股近期表现不俗,或为其净值增长做出贡献。

二、基金视点

1.博时基金陈西铭:2022年医药板块或存修复空间

陈西铭指出,今年医药板块下跌主要是两个原因:一是过去两年积累的涨幅过大;二是包括集采等在内的各种环境因素所致。从历史上看,医药股行情一般是上半年表现比较好,下半年比较差。预计今年年末或者明年,如果环境因素有所好转,医药板块或会存在修复空间。

陈西铭表示,相对看好偏上游的机会,如医药原材料生产企业等,以及CXO(医药研发及生产外包)板块。CXO板块的基本面没有问题,但由于机构持股集中度比较高,可能整体波动会比较大。此外,对自费的偏消费类的细分子行业,仍持相对谨慎态度。陈西铭预计,2022年医药股的表现还是会呈现结构分化状态。

2.博远基金钟鸣远:利率债近期或迎来较好配置窗口

钟鸣远指出,在金融弱宽松环境下,大类资产配置应重点关注利率债、高等级信用债和成长股,利率债近期或迎来较好配置窗口。

钟鸣远指出,从最新的月度经济数据来看,10月以来,工业生产环比增速小幅回升,消费增速低于疫情发生前水平。“我们面临的中期环境大概率是金融弱宽松局面。在投资逻辑上,这对应着利率债、高等级信用债和成长股的大类资产配置布局。”

3.东北证券:积极提前布局光伏产业链中游环节相关标的

东北证券指出,受碳中和以及平价上网的影响,光伏装机需求旺盛,中游各环节积极扩产,但由于上游扩产周期相对较长,硅料供需偏紧带动价格上涨,组件端成本较高压制了装机需求,2021年及以前,硅料上游企业投资性价比较高,但到2021年四季度开始,硅料市场供需料将逐步缓解,硅料价格上涨动能有所减缓,预计硅料市场在2022年将有较大的缓解,中游硅片扩产幅度大于需求,或将进入价格战,电池片和组件由于前期硅成本上涨盈利进入底部,后期伴随硅成本的下降,电池片和组件将迎来盈利能力的边际改善,辅材行业建议关注胶膜行业盈利能力边际改善,建议应该积极提前布局光伏产业链中游环节相关标的。

4.华福证券:创业板或成行情突破排头兵

华福证券表示,近期值得注意的是,临近新高的创业板在弱于主板2日之后,11月25日终于反超主板表现相对抗跌,并且观察到深股通已经连续5日净买入额均高于沪股通。另外,11月19日中证指数修订了沪深300指数样本空间规则,将创业板股票进入指数样本空间的时间规则调整为上市时间超过一年(原规则为三年)将于12月中旬生效,有望为创业板的几个龙头带来大量的被动增量资金。所以,关于后市,我们有理由去期待创业板的几个高景气龙头或有望成为带领市场进行突破的排头兵。

5.华西证券:锂盐价格重启上涨势头 后市价格继续看涨

锂盐价格重启上涨势头,后市价格继续看涨。下游需求仍然十分火爆,同时在上游资源端供给明显短缺的背景下,锂盐价格后续仍将继续走高。锂精矿方面,11 月 11 日,Fastmarkets 数据显示,亚洲 6%锂精矿到岸价为 2300 美元/吨,远超当前企业签订的四季度长协价格。预计 2022Q1 锂精矿长协价格在需求旺盛,供给不足的背景下,仍将继续上行。而锂精矿价格快速上涨,增加了锂盐加工厂的成本,叠加加工成本的上升,必定推动锂盐价格后市进一步上涨。

现阶段,随着四季度锂精矿价格持续上涨,澳矿+中国锂盐加工厂的企业面临成本的快速上升,利润大幅向澳矿企业倾斜。而上下游一体化企业则在原料上有充足的保障,成本端相对可控,竞争力远高于澳矿+中国锂盐加工厂的产业链。在锂辉石价格再次刷新新高的背景下,四川锂矿企业价值有望被重估。

三、基金净值

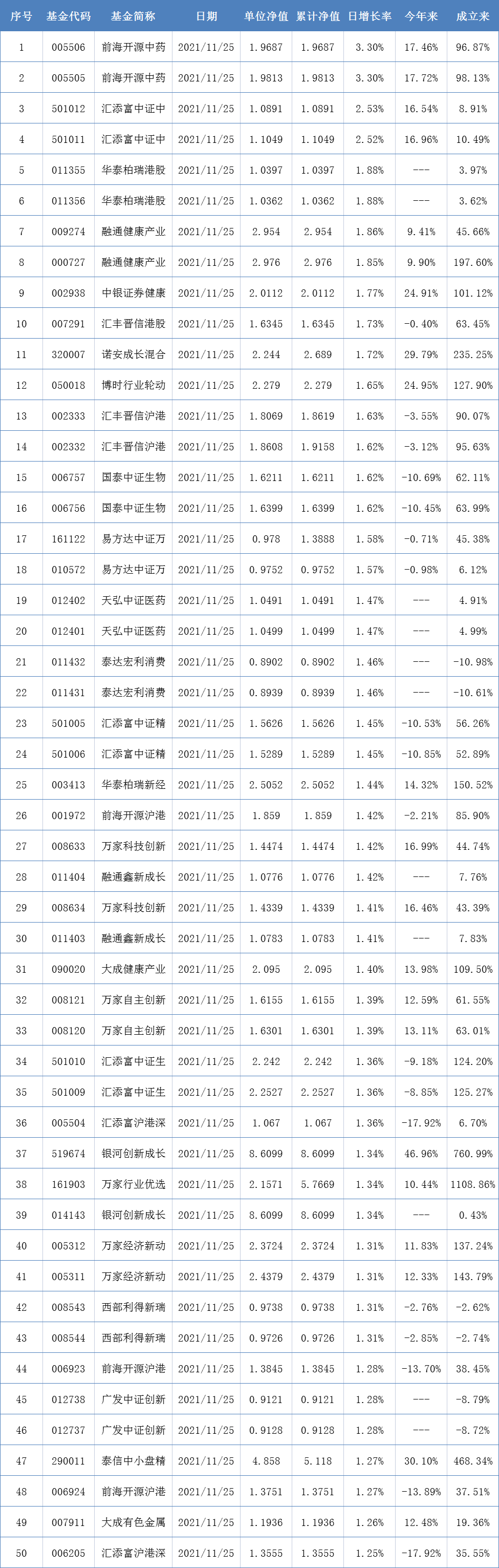

开放式基金净值上涨TOP50:

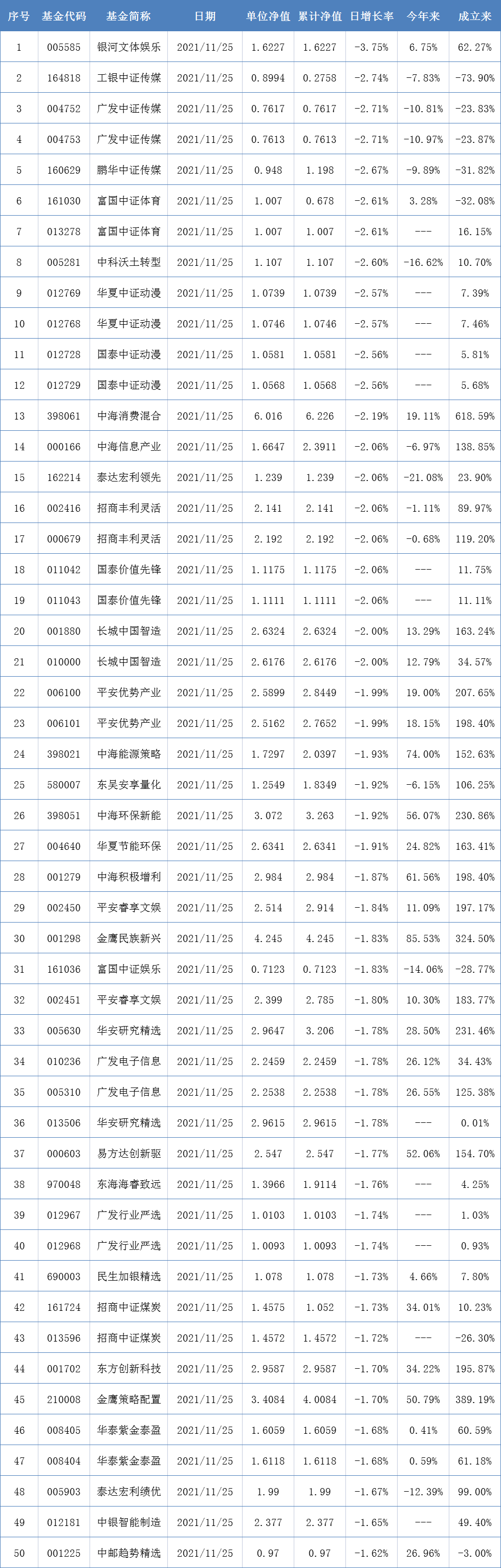

开放式基金净值下跌TOP50:

四、新发热门基金

〖 证券之星数据 〗

本文不构成投资建议,股市有风险,投资需谨慎。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)