11月25日,光威復材(300699.SZ)發佈公告稱,有多位股東均欲減持所持有的公司的股份,其中既有持股非常多的第二大股東,也有持股比較少的8名高管。

受此消息的影響,該公司的股價(以下均指前復權)在11月26日的早盤直接跳空低開3.95%。截至收盤,光威復材最終下跌3.62%,報收81.83元/股,成交量放大至14.62億元,最新總市值為424.17億元。

國内碳纖維龍頭再遭減持

光威復材前身是威海市碳素漁竿廠,設立於1992年,1998年建設了國内首條寬幅碳纖維預浸料生產線,2002年成立拓展纖維子公司,是我國首家從事碳纖維研發生產的民營企業,自此公司的主營業務從漁具轉為材料業務,2014年改制為股份有限公司,2017年在深交所敲鍾上市,是國内碳纖維行業第一家A股上市公司。

經過多年的發展和轉型,該公司目前主要從事原絲、碳纖維、碳纖維織物、碳纖維預浸料、玻璃纖維預浸料、碳纖維復合材料制品及碳纖維核心生產設備的研發、生產與銷售,是目前國内碳纖維生產品種最齊全、生產技術最先進、產業鏈最完備的龍頭企業。

碳纖維及織物是光威復材最核心的業務,在2021年上半年貢獻了57%的收入和94%的利潤,其餘佔比較大的業務還有風電碳梁和預浸料。

具體來看11月25日披露的減持情況,光威復材的董事盧钊鈞、李書鄉、王文義、張月義,監事段長兵,總工程師林鳳森,副總經理高長星、王壯志計劃以集中競價、大宗交易方式減持公司股份,減持期間集中競價自公告之日起十五個交易日後六個月内,大宗交易自公告之日起三個交易日後六個月内,合計減持數量不超過316.58萬股(佔公司總股本比例為0.6107%)。

減持原因是償還借款等個人資金需要;股份來源則包括公司首次公開發行前間接持有、通過非交易過戶過入到本人名下的股份。

不過,上述這8位高管人數雖多,但減持的股份數量其實不算太多。與之相比,光威復材另一股東的減持計劃更值得注意。

公告顯示,光威復材的第二大股東北京信聿投資中心(有限合夥)(以下簡稱「信聿合夥」)計劃以集中競價、大宗交易方式減持公司股份。減持期間集中競價交易自公告之日起十五個交易日後六個月内,大宗交易自公告之日起三個交易日後六個月内,合計減持數量不超過3110.1萬股(即不超過公司總股本比例的6%,不超過信聿合夥持有公司股份的66.92%)。

這位股東減持的原因是合夥人資金需求;股份來源則是公司首次公開發行前已持有的股份。

而就在這份減持公告中,光威復材還表示,信聿合夥於2021年4月29日發佈的減持計劃時間已屆滿,最終信聿合夥累計減持1040.92萬股,減持比例2.0081%。

這也就是說,信聿合夥基本是在上一次減持計劃期滿後,就立刻馬不停蹄地抛出了一份新的減持計劃,減持的心情顯得頗為急切。

事實上,光威復材的這位第二大股東已經連續多個季度在持續抛售所持有的股票。

上市以來業績、股價持續增長

雖然這些股東都表示是基於資金需求所以才減持,但這背後或許還存在著一些其他的原因。

經統計發現,自2017年9月上市以來,光威復材的股價已經累漲超9倍。

由此可見,該上市公司的這些股東已經賺得盆滿缽滿,積累了大量的浮盈,選擇兌換一些收益也很正常。

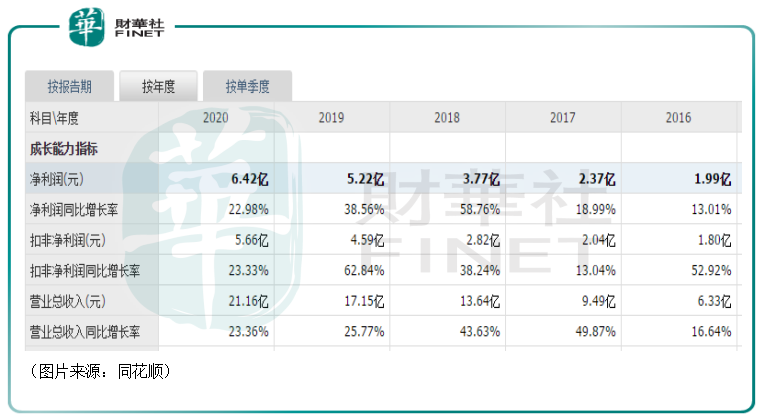

而光威復材股價的飙升也離不開業績的增長。數據顯示,該公司的營收和歸母淨利潤已經持續多年錄得增長。

2021年前三季度,雖然原材料上漲帶來了一定壓力,但是光威復材的業績還是延續了增長,實現營收19.63億元,同比增長22.42%,實現歸母淨利潤6.18億元,同比增長17.89%。

2018年至2021年前三季度期間,公司的毛利率總體呈逐年穩步提升態勢,分别為46.7%、48%、49.8%和47.6%;期内的淨利率分别為27.6%、30.4%、30.3%和31.4%,基本也在持續增長。

公司前景如何?

值得一提的是,雖然光威復材遭到了多位股東的減持,但這並不意味著公司未來前景就不好了。

上面介紹過,碳纖維及織物是該公司的業務支柱。

碳纖維(簡稱CF)是由聚丙烯腈、瀝青或粘膠等有機母體纖維在高溫環境下裂解碳化形成的含碳量在90%以上的碳主鏈結構無機高分子纖維,外觀呈黑色。碳纖維具備出色的力學性能和化學穩定性,密度比鋁低,強度比鋼高,是目前已大量生產的高性能纖維中具有最高比強度(強度/密度)和最高比模量(模量/密度)的纖維,同時還具有耐腐蝕、耐高溫、耐疲勞等特性以及良好的可加工、可設計性,因而廣泛應用於航空航天、國防、能源、體育用品、汽車工業、軌道交通、建築補強等領域,是一種發展國防軍工和國民經濟亟需的戰略性新興材料。

而碳纖維可加工成碳纖維織物、碳纖維預浸料等制品,然後與樹脂、陶瓷等材料結合形成碳纖維復合材料,最後由各種成型工藝得到終端工業產品。

目前,全球碳纖維及復合材料已在各個領域廣泛應用,截至2020年,全球碳纖維需求量約為10.7萬噸,同比增長3.1%,近五年復合增速約為9.3%。其中,風電葉片用量最多,約為3.1萬噸,佔比28.6%,其次為航空航天(佔比15.4%)、體育休閑(佔比14.4%)和汽車(佔比11.7%)。

由於民航用碳纖維是全球消費市場的一大重要組成,在2020年疫情衝擊下該應用板塊遭受重創,導致2020年全球碳纖維增速顯著放緩。根據賽奧碳纖維預測,到2025年全球碳纖維消費量預計將達到20萬噸,對應5年復合增速13.3%,到2030年全球碳纖維消費量將達到40萬噸,對應2025-2030年復合增速約為14.9%。

再看國内的情況,截至去年,我國碳纖維需求量約為4.9萬噸,同比增長29%,近5年復合增速約為23.8%。其中,2020年國產碳纖維需求量約為1.9萬噸,佔國内總需求量的37.9%(2016年國產碳纖維佔比為18.4%),近4年復合增速高達50.6%,國產碳纖維增勢尤為強勁。

從用途來看,2020年國内碳纖維最重要的應用方向為風電葉片,合計用量2萬噸,佔比40.9%,其次為體育休閑,佔比29.9%。根據賽奧碳纖維預測,到2025年國内需求量將達到14.9萬噸,對應年復合增速25.1%,其中國產碳纖維需求量將達到8.3萬噸,對應年復合增速35%。

不過,國内市場雖然增長很快,但是國内當前碳纖維仍主要依賴進口(國際碳纖維市場為日、美企業所壟斷,其中日本是全球最大的碳纖維生產國,世界碳纖維技術主要掌握在日本公司手中)。

而國產碳纖維長期圍繞體育休閑等低附加值領域。

綜合來看,國内的碳纖維市場未來將繼續兩種發展趨勢,其一是繼續推進國產化以實現進口替代;其二是由低附加值領域向高附加值領域攀升。

在這個過程中,光威復材作為國產碳纖維領域的龍頭企業之一將有望憑借自身優勢獲得更多市場份額,延續業績的增長。

不過,該公司上市以來的股價累計漲幅不小,而且在過去一年多時間里基本處於高位盤整的狀態,股價短期回調的風險仍需注意。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)