12月3日,能源電力綜合服務龍頭——中國能建(601868.SH)盤中快速拉升,大幅高開9.92%封上漲停板,報收2.77元,成交額46.87億元,換手率14.73%,最新市值1155億元。

消息面上,12月2日,中國能建發佈公告稱,其全資子公司中國能源建設集團廣東省電力設計研究院有限公司,與廣東能源青洲海上風電有限公司簽署《粵電陽江青洲一海上風電場項目EPC總承包工程合同》及《粵電陽江青洲二海上風電場項目EPC總承包工程合同》。主要工程内容為新建1000MW海上風電場的設計、採購、施工、調試等,合同金額合計為152.2億元。

公告顯示,中國能建子公司作為項目獨家EPC(一種工程總承包模式)承包商,為該公司提供EPC總承包服務。《青洲一合同》合同金額為人民幣77.67億元,合同工期期限為2023年11月15日;《青洲二合同》合同金額為人民幣74.53億元,合同工期期限為2024年11月10日。

01 前三季度訂單快速增長

中國能建成立於2011年,2015年該公司首次公開發行H股登陸港交所主板。2021年9月28日,公司通過定向發行A股換股吸收合並葛洲壩,實現A+H上市,截至目前,該企業在A股累計漲幅20.96%。

據悉,中國能建是一家為中國乃至全球能源電力、基礎設施等行業提供整體解決方案、全產業鏈服務的綜合性特大型集團,主營業務涵蓋能源電力、水利水務、鐵路公路、港口航道、市政工程、城市軌道、生態環保和房屋建築等領域。

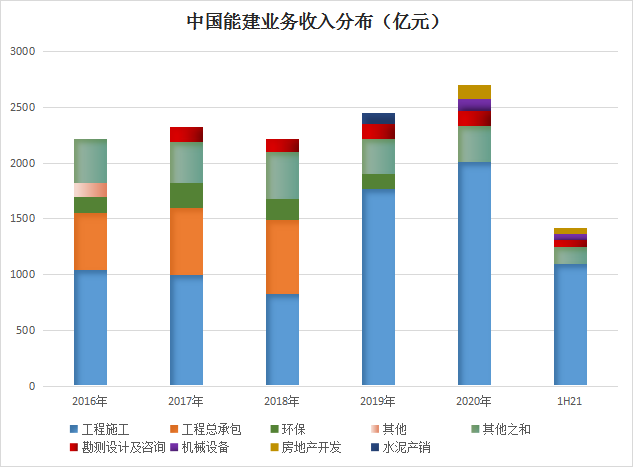

工程建設,即電力工程和非電力工程,是中國能建最主要的收入和利潤來源。見上圖,2020年,工程建設營收2115.39億元(其中,約70%為電力工程,30%為非電力工程),佔總營收比重為74.65%。

其次是工業製造業務(包括水泥生產、民用爆破和裝備製造等)收入佔比8.5%、投資及其他業務(包括房地產投資開發、高速公路投資運營及金融服務等)收入佔比7.67%、勘測設計及咨詢營收佔比4.97%、清潔能源及環保水務業務營收佔比4.21%。

今年前三季度,中國能建電力工程,以及非電力工程業務新簽合同增長強勁。據透露,2021年前三季度公司新簽合同5924億元,完成年度新簽合同額計劃的91.6%,同比增長44.6%。

其中,電力工程新簽合同3114億元,約佔新簽合同總額的52.6%,同比增長 36.8%;非電力工程新簽合同2810億元,約佔新簽合同總額的47.4%,同比大幅增長54.3%。

分地域看,國内訂單是驅動訂單高增的主要因素。前三季度新簽國内合同4254億元,同比大幅增長58.9%;國際新簽合同1670億元,同比增長17.6%。

02 受益「雙碳」政策,聚焦新能源業務

從行業背景來看,中國能建發展如火如荼,訂單不斷,主要是受益於「雙碳」政策的加持,公司在風電、儲能、新能源運營等領域得到全方位發展。

據悉,中國能建在國内電力規劃咨詢方面,火力發電、核電常規島、骨幹電網等行業勘測設計市佔率均位居第一,擁有行業的主導地位。

根據國務院發佈的《2030年前碳達峰行動方案》,方案提出,要大力發展新能源,加快建設風電和光伏發電基地,加快建設新型電力系統,到2025年,新型儲能裝機容量達到3000萬千瓦以上。

可以預見,隨著「雙碳」政策的深化推進,中國能建作為「國家電力規劃中心」的依託單位,深度參與我國能源整體戰略規劃,在電力系統綜合設計領域優勢明顯,有望進一步穩坐龍頭。

2021年6月,中國能建發佈《踐行碳達峰、碳中和「3060」戰略目標行動方案(白皮書)》,提出提及要大力發展風能、太陽能、生物質能、地熱能等新能源,加快構建以新能源為主體的新型電力系統,提升風電、光伏發電消納能力。到2025年控股新能源裝機容量力爭達到2000萬千瓦以上。

這意味著,2025年新能源裝機容量是2020年裝機容量的7倍,中國能建新能源業務投資將有望提速。

值得一提的是,今年9月29日,中國能建還明確提出海外優先發展戰略,在海外設立美洲大洋洲、東南亞、南亞、東南非、西北非、歐亞六大區域總部。

2018-2020 年,公司海外業務新簽合同佔比基本維持在30%左右,雖然目前海外市場佔比仍偏低,但隨著中國能建在「一帶一路」地區能源電力投資、建設,中國能建海外市場的潛力同樣值得期待。

03業績增長可期?

在行業龍頭效應下,近年來,中國能建的經營趨勢良好。據透露,2019至2021上半年,營收增速為10.38%、9.32%、21.75%。公司新簽訂單增速分别為12.65%、11.04%、58.2%。

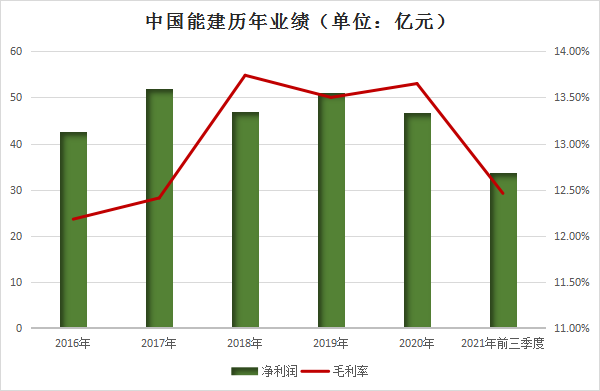

2021年前三季度,中國能建實現營業收入2095.87億元,同比增加21.75%;歸母淨利潤33.61億元,同比增加69.05%。分季度來看,第一季度至第三季度分别實現營業收入分别同比增長 71.00%、15.05%、2.23%

毛利率表現也基本平穩, 2016年至2021年前三季度,公司毛利率分别為12.18%、12.41%、13.74%、13.5%、13.65%、12.46%。

針對業績大幅增長,中國能建表示主要是去年受疫情影響基數較低,當前已經修復至2019 年同期利潤水平。今年以來,隨著疫情緩解,公司傳統能源、新能源業務、綜合交通等業務全面發力,業務規模擴大帶動盈利增長。而第三季度業績明顯放緩則由於去年同期趕工造成基數較高。

不少機構認為,在雙碳大背景下,中國能建作為世界能源建設頂級承包商,隨著新簽訂單持續高增,未來業績、估值前景可期。

浙商證券表示,短期看,中國能建新簽訂單高增,有望支撐全年業績高成長;中長期看,公司總部管控力持續增強,發力新能源投資運營、提出海外優先發展戰略,發展後勁足。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)