五个多月,说长不长,说短不短。就南方而言,气温并没有太大的变化,差异不超过10摄氏度;但对滴滴(DIDI.US)来说,已是冰火两重天。

2021年6月30日上市时,滴滴的市值为675.25亿美元,曾一度上涨至868.66亿美元,似乎有望到达上市前华尔街对其千亿估值的预测。然而三天不到,监管要求滴滴出行APP下架,滴滴市值滑落,随后一直疲软,如今的376.21亿美元已接近腰斩。

2021年12月3日上午九时正,滴滴在官方微博上表示:“经认真研究,公司即日起启动在纽交所退市的工作,并启动在香港上市的准备工作。”瞬间即收获数万个“赞”。二十分钟后,该公司官网发布同一消息。

从筹备上市到上市,喧嚷了至少两年;从上市到计划退市,却不到半年。这五个月之间,出行APP下架的滴滴,已不再是那个自诩拥有全球最多年度活跃用户而意气风发的滴滴,出行市场也不再是那个被若干巨头把持的市场。

网约车竞争加剧——滴滴失却的市场份额

网约车监管信息交互平台的数据显示,2020年末全国共有214家网约车平台取得网约车平台经营许可,今年6月末,全国取得经营许可的网约车平台公司有236家,较期初净增22家,单月超过30万单的网约车平台共13家。

而四个月后的10月末,全国取得经营许可的网约车平台公司已有251家,较6月末增加15家,单月超过30万单的网约车平台共18家,显示下半年以来网约车市场的入局者进一步扩大,竞争进一步加剧。

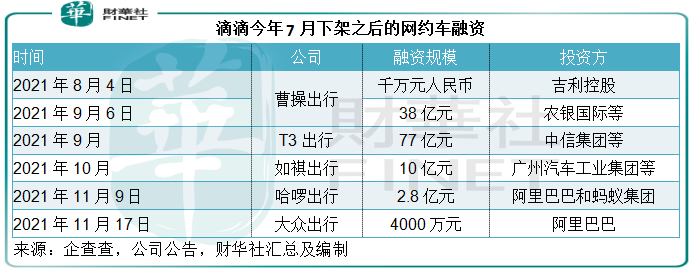

与此同时,在滴滴APP下架之后,其他网约车运营商的融资活动变得更加活跃。

例如,曹操出行分别在8月和9月有两笔融资,合计规模接近40亿,而其上一次融资还在三年之前。

滴滴股东腾讯(00700.HK)与阿里巴巴(09988.HK)参与投资的T3出行在2019年的天使轮之后,也在9月获得了中信集团领投的77亿元融资。

10月末,广汽集团(601238.SH,02238.HK)发布的公告显示,其控股股东广汽工业集团将参与广汽与腾讯共同打造的移动出行平台如祺出行的10亿元融资,计划出资3.5亿元。今年10月,如祺出行成为粤港澳大湾区首家上线氢燃料电池车示范运营的出行平台。

11月,哈啰出行和大众出行均获得阿里巴巴的融资。

此外,有传斑马快跑或通过与SPAC(空白支票公司)合并的方式在美国上市,估值或为10亿美元。

可见,在滴滴的缺席下,网约车的融资大战已悄然展开,这些同行获得了财务资源的支持,可大大提升服务、为驾驶员提供更多补贴以及为消费者提供更具吸引力的促销,并开发出更创新的定价模式和运营模式,而分流滴滴的驾驶员和用户,网约车市场的竞争局势变得更加有趣。

除此以外,现有运营平台,特别是拥有财务厚实的母公司提供支持的平台,也认真起来。例如前几天,美团(03690.HK)将智慧交通平台拆分为打车、无人车配送两大独立事业部,单独向王兴汇报,反映美团对打车业务重视起来。

这些大型互联网平台属下的打车业务,既有平台提供的流量,又有全套服务生态的完善体系能提供更优化的服务,还有母公司厚实的财务资源支持,其竞争力自然更为出众,滴滴的竞争环境变得更为复杂。

Robotaxi的进展——潜在竞争

11月下旬,北京允许企业收费运营自动驾驶车辆,首批投放100辆车,在制定范围内运行,这或意味着无人驾驶出租车(Robotaxi)开始商业化。

丰田等车厂支持的小马智行以及搜索和人工智能开发巨头百度(09888.HK)均取得商业化试点许可。

除了小马智行和百度之外,文远知行、元戎启行、AutoX、Momenta、曹操出行、T3出行、如祺出行等都在布局无人驾驶出租车。最近风头甚劲的造车新势力小鹏汽车(09868.HK,XPEV.US)在第3季电话会议中也表示,计划在2022年下半年开始探索无人驾驶出租车业务。

无人驾驶出租车的发展和商业运营,将对网约车和出行市场带来深远的影响,或改变当前的竞争格局。

监管对滴滴现有经营模式的影响

在7月初滴滴出行APP下架之后,监管措施陆续出台,对于规范行业产生深远的影响。

最近,对上市公司的数据安全要求也将影响到境外上市公司的融资地选择。

另外,八部门联合印发的《关于加强交通运输新业态从业人员权益保障工作的意见》,要求保障网约车驾驶员对于计价、收入分配的知情权和监督权,敦促网约车平台企业为驾驶员参加社会保险,且向其支付不低于当地最低工资标准的劳动报酬,这将改变滴滴现行的主要经营模式。

滴滴的业务分三大类,分别为:1)中国出行:主要包括网约车、出租车在线轿车服务、代驾和拼车等;2)国际业务:网约车和外卖;以及3)其他业务:共享单车和共享电单车,和其他汽车解决方案。其中中国出行业务占了总收入的93%以上,而网约车收入占了中国出行收入的97%。

滴滴在招股书中提到,将网约车驾驶员视为独立服务承包商,与驾驶员就交易额进行分成。

若按照最新的监管规定,滴滴将需要向网约车驾驶员支付不低于当地最低工资标准的劳动报酬并支持其参加社会保险,则意味着将网约车驾驶员视为员工或雇员,而不再是独立服务承包商,滴滴将要承担员工成本,从而令其运营成本增加。

2020年和2021年第1季,滴滴的毛利率分别只有11.23%和10.83%,经调整LBITDA(扣除利息、税项、折旧和摊销前亏损)分别达到83.81亿元和54.65亿元。网约车驾驶员身份的转变可能进一步加重其成本压力。

资本市场发生变化

下半年以来,全球资本市场发生了巨大的变化:中概股不再得宠,另一方面,对于央行收紧流动性的预期已令资金成本波动性加大,今年全球IPO过半破发反映资本市场对估值更加谨慎。近日,有“东南亚滴滴”之称的东南亚网约车平台Grab(滴滴也有参与投资)以SPAC方式在纳斯达克上市,首日即暴跌20%,正反映出市场对相关行业、新经济企业的审美疲劳。

下半年以来,恒生指数累计下跌17.56%,恒生科技指数更累计下跌27.34%。港股近6个月上市新股有45只,按2021年12月3日收市价计算,破发的已达30只,疲弱的港股市场,未必能为回流的中概股提供优厚的估值,滴滴回港上市的估值前景有点不太乐观。

滴滴回港上市,有什么故事可讲?

面对越来越激烈的行业竞争、越来越严格和规范的规管,网约车平台可能迎来大洗牌。四面楚歌的滴滴,显得举步维艰。要让投资者信服,回港上市的滴滴需要有拿得出手的卖点,笔者认为滴滴的自动驾驶技术和操作系统或是不错的题材。

滴滴在美股上市的招股书中就提到,正在开发L4自动驾驶技术和操作系统,其共享车队提供全球最大规模的真实交通数据,这正是滴滴在自动驾驶技术发展方面优胜于百度等技术强手的地方。

当前滴滴经营超过100辆自动驾驶车辆,并与多家全球领先的汽车厂一起测试其无人驾驶硬件和软件技术,已取得北京、上海、苏州和美国加州的自动驾驶公开道路测试牌照,并获得上海市颁发的全国首批智能网联汽车示范应用牌照。而早在2019年,滴滴已开始布局无人驾驶出租车。

2021年5月31日,滴滴自动驾驶获3亿美元战略融资。自动驾驶有望成为下一个风口,或许能为网约车失利的滴滴带来一些期待。

尾声

无论如何,在美股市场的不确定性上升之际,退市或是明智之选,且看看滴滴将如何续写下一段资本故事。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)