2021年,对于主营RELX悦刻电子雾化器业务的雾芯科技(RLX.US),以及电子烟代工龙头思摩尔国际(06969.HK)来说,是各种滋味在心头。

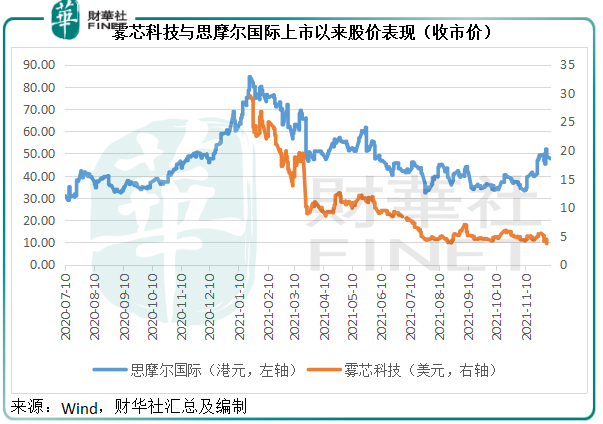

回顾2021年之初,雾芯科技甫一登上纽交所,股价旋即上涨逾1.9倍,市值高达544亿美元(约合4241亿港元),是何等意气风发。

同样,2020年7月在港交所(00388.HK)上市的思摩尔国际,收获了北水(内地投资者)的支持,在雾芯科技上市当日的亚洲交易时段曾一度上涨逾84港元,市值达到4938亿港元,与雾芯科技交相辉映。

但是,“蜜月期”结束得太快。今年3月起,监管以及潜在不确定性打击了电子烟相关股份的表现。

3月,工信部发布关于电子烟等新型烟草制品监管的征求意见稿,提出电子烟等新型烟草制品须按照卷烟的有关规定受到管制。

思摩尔国际和雾芯科技的股价大跌。见下图,雾芯科技的股价从高位35美元,跌至当前的3.69美元,市值不到50亿美元,较之高位时的544亿美元下跌逾90%;思摩尔国际也在今年下半年低见32.19港元,较高位84港元回撤逾六成。

电子烟行业将何去何从?

11月,关于修改烟草专卖法实施条例的决定正式公布实施,明确“电子烟等新型烟草制品”参照卷烟的有关规定执行。11月末,电子烟国家标准公开征求意见。

随后于12月初,国家烟草专卖局就电子烟管理办法公开征求意见。意见提出有关部门将建立全国统一的电子烟交易管理平台,依法取得烟草专卖许可证的电子烟生产企业和电子烟品牌持有企业只能通过电子烟交易管理平台将电子烟产品销售给电子烟批发企业。

这些政策无疑于“靴子落地”,明确了电子烟的监管执行,也提出了对国家标准和管理办法的意见,应可为电子烟市场后续的发展提供方向和启示,有利于行业的健康发展。

笔者留意到,国家烟草专卖局网站已上线“电子烟生产经营主体信息和产品信息报送”入口,要求电子烟生产经营主体于2021年12月6日-21日在此入口如实报送企业和产品相关信息。

需要报送的企业包括:

既有了明确的执行办法和管理依据,规模企业将有章可循。随着思摩尔国际与雾芯科技合规化,围绕其股价的不确定性应可逐渐明朗。不过,笔者认为雾芯科技当前的处境可能要复杂一点。

先来看该公司的最新业绩。

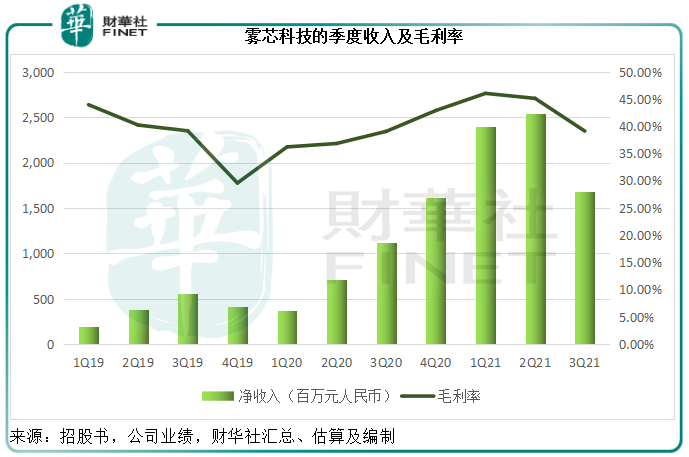

雾芯科技的2021年第3季业绩较上季大幅下降

2021年第3季,雾芯科技净收入同比增长49.69%,至16.77亿元(单位人民币,下同),收入同比增长或主要归功于2020年以来的销售渠道扩张;股东应占净利润为9.76亿元,而去年同期为783万元。若扣除以股代薪的支出,第3季非会计准则净利润为4.53亿元,同比增长84.02%。

值得注意的是,2021年第3季业绩同比表现优秀,主要因为该公司于2020年处于发力阶段,基数较低。但是如果对比前三个季度,其最新的季度表现其实明显落后。

见下图,在今年第2季到达高位后,雾芯科技的季度收入显著回落,按季下降34.02%,主要因为第2季后期起,监管和有关的科技研究报告令公众对电子烟产业变得较为抗拒,加上监管意见稿未落实带来的不明朗因素,以及疫情小范围爆发,对其销售和渠道库存管理产生不利影响。

从下图还可以看到,由于收入下降,部分固定性成本仍维持在原有水平,雾芯科技的第3季毛利率也显著下滑,较上季下降5.99个百分点,至39.12%。

虽然毛利率有所下降,该公司的季度盈利却较上季有18.46%的增长,至9.76亿元,主要因为股票价值下跌,其原来的股权奖励计划(以股权奖励员工和管理层)对比于支付等价的现金薪酬更有利于公司。如果扣除此等股权奖励的影响,其非会计准则净利润实际较上季下滑30.54%,至4.53亿元。

第1季和第2季的强劲收入及盈利增长覆盖了第3季的下跌表现,雾芯科技的2021年前三季收入同比增长2.01倍,至66.17亿元;毛利率较上年同期提高了6.07个百分点,至43.93%;股东应占净利润同比增长13.12倍,至15.34亿元。扣除以股代薪等影响后,非会计准则净利润按年增长3.49倍,至17.15亿元。整体表现仍不错,但下半年政策带来的不确定性已开始蔓延。

前景如何?

现在监管措施的落地释除了早前的疑虑,雾芯科技股价也跌至低位,该抄底了吗?

笔者认为风险仍不小。

首先,从其第3季的表现来看,监管的不利影响正逐步体现,估计有关影响将继续在第4季及其后的业绩中释放出来。

在第3季业绩中,雾芯科技的管理层提到,相信行业将进入提高产品安全和质量、扩大社会责任以及提升知识产权保护的新发展时代,这些发展将为电子烟产业的可持续增长铺路。而雾芯科技在过去一个季度更专注于对研发、结构化升级以及现有营销渠道运营效率提升等方面的投入,而不再像前几个季度那样拓展分销网络。

或许可将此解读为由“外拓”转为“内调”。笔者认为,这将更利于雾芯科技按照监管要求进行业务修正;另一方面,对研发的投入和产品组合的扩展,或可助其在合规经营后把握发展机遇,实现长期有质量增长,但这些影响在短期难以体现。

此外,当前美股市场的不确定风险在增加——关于上市制度的变化以及“收水”可能对整个美股市场估值的影响,这些政经因素将可能继续压抑包括雾芯科技在内的中概股表现,也可能促使这些中概股趁着股价低位退市,而选择其他上市市场。

综上所述,虽然“靴子落地”,雾芯科技的短期前景仍未变得乐观,其产品和运营资质能否通过审核、授权的零售商以及上游供应链是否获准等都将影响未来的业绩和股价表现,向下风险或仍未完全清除,不适宜过分乐观。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)