中国电子信息产业的发展,是一部不断突破国外封锁的悲壮史。

华为因为缺少射频芯片,5G手机不得不停产,最终抛售荣耀手机;中兴通讯宁愿接受美国开出的百亿罚单,也要向其进口芯片......、新能源汽车、光伏储能、电子整机、环保设备、通讯装置,现代产业几乎样样电子元件,但一些缺少关键的电子元器件,还在依赖于进口。

庆幸的是,一些关键性元件的命脉,已经悄悄转移,中国将其牢牢攥在手中,开始在国际舞台上崭露头角,电容器就是其中之一。

电容器位列三大被动电子元件(电阻、电容器、电感器),属于基础元器件。那什么是电容器?

简而言之,电容器是能够储存电能的元件。与电池的区别之处在于,电池可以独立、持续地给整个设备供电。而电容器必须接着电源,只给一小段电路供电;电池存储的是化学能,存储的电量高,可以持续供电。而电容器存储的是电能,存电量较低,充电、放电都很短暂。但能够在短短几十秒内充满电、充放电数百万次也不会劣化,是电容器的优势。随着新材料不断涌现,电容器可储存的能量(能量密度)也在提高。

电容器在电路中有27种作用,地位举足轻重。电容器几乎用在各行各业的电子产品中,应用范围极其广泛。电子元件行业协会数据显示,2019 年我国电容、电感、电阻分别占被动元件总产值的65%、15%、6%。而在全球市场上,电容器占比超过七成。电容器可以称得上是被动电子元器件产业的霸主。

薄膜电容器作为电容器的一个分支,产业已很成熟,但近几年新能源行业,比如风电、光伏、新能源汽车的崛起,为薄膜电容器创造了全新的舞台。

2021年,国内优秀的电容器制造商风头正劲。在行业需求爆发下,凭借能够推出与国际巨头比肩的产品,赚取了丰厚利润,股价也节节攀升。

全球第三、国内第一的薄膜电容器龙头法拉电子(600563.SH),股价从年初至今大约涨了2.5倍,2021年12月6日的收盘价为237.18元/股,市值为533.66亿元,市盈(动)为72.15。近期股价有所回调的原因或与一则诉讼有关(后文会提及)。

一个有趣的现象是,法拉电子的股吧论坛很安静,不像其它的股票,唱多的唱空的各一帮,分歧比较大。1955年成立(时名法拉竹器合作社),据今已有66年历史。

法拉电子成立于1955年成立,当时名法拉竹器合作社,1967年开始做薄膜电容,2002年在上交所挂牌上市,2007年薄膜电容业务规模世界前三。法拉电子专注薄膜电容50余载,连续三十三届进入中国电子元件百强企业,现已成长为中国最大的薄膜电容器及铝金属化膜生产企业,是国内薄膜电容行业不折不扣的“隐形冠军”。

法拉电子目前已通过了ISO/TS22163、IATF16949、ISO9001、ISO14001、ISO45001等标准认证,拥有实力雄厚的研发中心和经验丰富的技术服务团队,目前共有四大类电容器、计77个主要电容产品,产品线丰富度位居行业第一。

产能方面,公司目前具备年产45亿只薄膜电容器及4500吨金属化膜的产能,下游涉及到的行业有新能源汽车、家电、工业控制、照明、通讯等领域,均可提供薄膜电容器"一站式"解决方案。

尤其在新能源汽车领域,已有越来越多的车企用薄膜电容替代电解电容,比如比亚迪“秦”和特斯拉Model 3、蔚来、小鹏、吉利等部分车型都相继采用了薄膜电容器。

01 市场覆盖面广阔

薄膜电容虽然应用范围广,但法拉电子会根据市场风向去选择利润厚、毛利高的行业对接。

当前薄膜电容下游需求正由传统照明、家电驱动向光伏风电、新能源车、工控等领域逐步驱动,针对市场发展趋势,法拉电子加大了对新型能源用薄膜电容器的研发力度,2021年上半年,公司研发投入5060.2万元,较上年同期的3620.1万元,同比增加39.78个百分点。

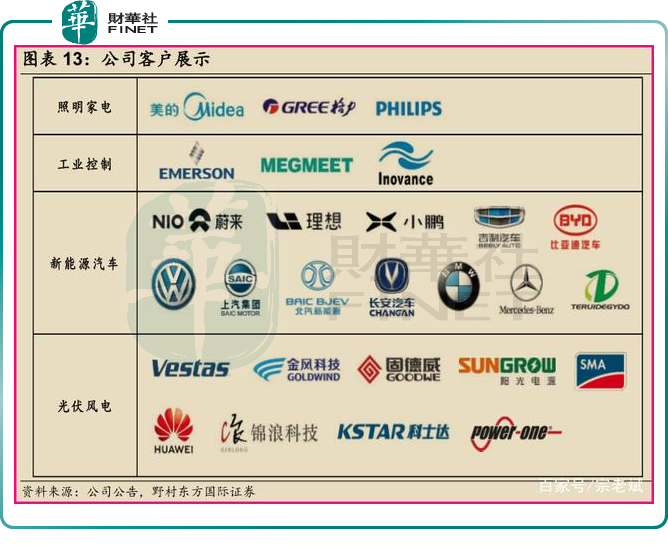

新能源市场:新能源领域是公司发展的重点,是公司未来发展的主要方向,主要包括电动汽车(包括混合动力)电容器和风力发电用电容器。对电动汽车与风力发电来说,薄膜电容是刚需,具备不可替代的效应,另外这二者市场体量大,法拉电子踩对了风口。公司目前主要的客户

尤其是当下的新能源汽车,其市场前景不言而喻,不管是纯电动、轻动力或者混合动力,都需要有电机驱动,电路中都需要薄膜电容。

新能源汽车方面的合作对象目前既有蔚来、理想、小鹏等造车新势力,又有比亚迪、上汽、北汽、长安汽车、吉利、大众、奔驰、宝马等车企,几乎涵盖了汽车行业的半壁江山。

风力发电用电容器,目前公司的产品比较成熟,但客户开拓刚刚开始,目前主要有华为、爱默生、阳光电源、固德威锦浪科技、科士达等。新能源车与风电领域的客户情况如下所示:

家电领域:包括空调,洗衣机,电视,小家电等各个领域。目前海尔、美的、格力、海信、TCL等各个企业都是公司在此领域的主要客户。

照明市场:照明市场是目前公司盈利的重点,客户包含了照明市场上所有的巨头企业,包括飞利浦,欧司朗,通用照明等。照明家电与工业控制的客户情况如下:

工业控制领域:此领域属于国外竞争对手的最后保留地,当这块领域被法拉进入之后,国外竞争对手后来加速退出。2010年,公司新增加几百家欧洲细分领域客户,包括ABB,施耐德等,这些客户说明了公司的市场开拓能力和产品生产和保障能力。

通讯领域:主要用于基站和ADSL相关产品中,客户主要是中兴和华为。

产品应用领域之广,说明法拉电子的产品具有很强的市场竞争力,这是其基业长青的关键所在。

02竞争格局

法拉电子目前已经是国内第一,全球第三。在工艺技术方面,目前处于全球第一阵营,全球前两名分别是日本的松下和尼吉康。三家基本上相差无几,因为松下与尼吉康这两家都是合在一起的报表,而法拉电子是纯粹的薄膜电容器供应商。

值得一提的是,近期松下与法拉电子要闹出一场专利风波,2021年11月松下以法拉电子未经许可销售C36 干式直流滤波电容器侵害了其专利权,将法拉电子诉至法庭,要求其赔偿0.35亿元人民币,目前处于应诉阶段,法拉电子被推至被告席,对其在二级市场的表现造成不利影响。

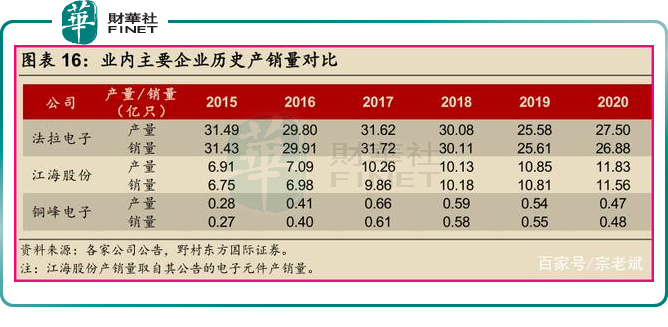

国内同行主要是江海股份和铜峰电子。但无论是技术实力,还是产销规模,法拉电子均全面吊打江海股份和铜峰电子,根本不在同一水平线。2015-2020年三家公司的产销量数据对比如下所示:

以2020年的产销量数据来看,法拉电子是江海股份的两倍还要多。

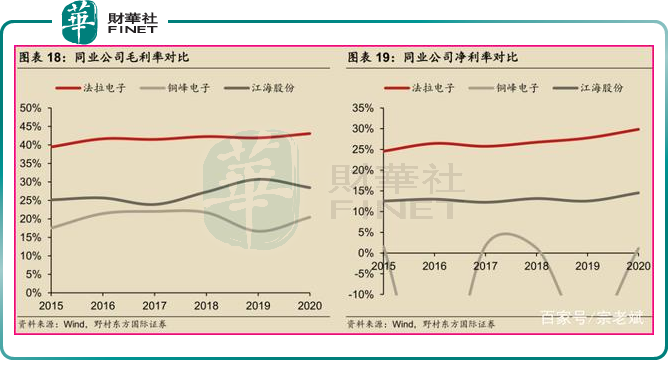

较高的市占率,也就导致法拉电子的盈利能力要强,毛利要高于同业水平。

与国内同行对比,近年来的法拉电子毛利率总体维持在40%以上,净利率也在25%以上,显著高于同行。2020年公司盈利能力进一步提升,毛利率达到44.08%,净利率达到29.85%。

03 经营业绩

法拉电子的薄膜电容器2020年的产销量分别为27.50亿只与26.88亿只,库存率很低。另外在国内新能源汽车用薄膜电容器市场占据绝对领先地位,国内市场份额接近40%。

2021年上半年公司实现营业收入12.83 亿元,同比增长53.34%;实现归属于母公司所有者的净利润3.64亿元,同比增长57.87%;每股收益为1.62元。

2021前三季度,公司实现营收20.21亿元,同比增长51.23%,归母净利润5.51亿元,同比增长50.1%,实现扣非归母净利润5.24亿元,同比增长51.8%。

2021第三季度单季度实现营收7.38亿元,同比增长47.7%,环比增长5.1%,归母净利润1.88亿元,同比增长37.1%,环比下降5.2%。收入环比增长的主要动力来自新能源汽车和光伏的潜力的逐渐释放。中汽协数据显示,2021第三季度国内新能源汽车销量94.9万辆,同比增长69.4%,环比二季度的67.9万辆增长39.7%。国家能源局数据显示,三季度国内光伏新增装机量12.55GW,同比增长74.8%,环比二季度增长63.4%。

相关机构预测,法拉电子2021年归母净利润7-8亿元之间,同比增长40%以上。

2021第三季度的收入环比增长,但归母净利润环比下滑,主要系原材料上涨导致毛利率受损,三季度毛利率40.3%,环比二季度下滑3.1个百分点。公司主要原材料基膜、锌、锡、铜等2021年以来价格持续上涨,拖累了公司毛利率。

毛利率方面,公司主要原材料聚丙烯膜、聚酯膜和有色金属占公司生产成本的比重较大,原材料价格的波动将对毛利率水平带来影响。第二季度,在上游部分原材料价格上涨背景下,公司实现43.4%的毛利率,环比下降0.6%,第三季度的毛利率下降延续了第二季度的下降原因,但整个行业的毛利率都是在下降的,法拉电子的毛利率优势不减弱。

等到新能源整个产业链的利好全面释放,火力全开的时候,也正是法拉电子扶摇直上九万里之时。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)