汽車行業即將迎來一件史詩級的大事。根據相關政策要求,自2022年起,新生產乘用車需要配備EDR(即Event Data Recorder,汽車事件數據記錄係統),相關概念股在二級市場翻紅。

12月7日啓明信息(002232.SZ)漲停。此前公司股價於12月2日、3日、6日連續三天漲停。如果算上11月30日漲停,啓明信息六個交易日收獲五板。

公司在12月6日晚發佈股票交易異常波動的公告,稱公司目前經營情況正常,内外部經營環境未發生重大變化。

連吃數個漲停,啓明信息還這麽淡定,資本市場卻因EDR起舞。

第一、「黑匣子」成標配,概念股走強

近日GB7258--2017《機動車運行安全技術條件》國家標準第2號修改單發佈,要求自2022年1月1日開始,新生產的乘用車要求配備EDR。

EDR可以簡單理解為汽車「黑匣子」, 用於記錄車輛碰撞前中後三個階段中汽車的運行關鍵數據,如車輛速度、方向盤的轉向角度、發動機運作狀態、氣囊狀態等重要信息,用於汽車事故分析。

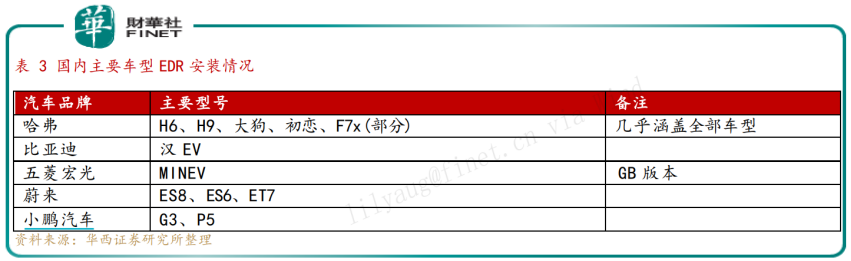

EDR成為汽車產業新的增量,國内市場空間廣闊。在中國市場,ABB及雷克薩斯等豪華車均已配置EDR,但自主品牌配備的還不多,目前僅有少部分車型標配EDR設備,如長城旗下哈弗、小鵬G3/P5、比亞迪漢EV、蔚來、五菱宏光MINEV等。

根據高工產業研究數據,2020年新車中搭載EDR設備的新車僅135.71萬輛,市場滲透率7.12%。一旦官方將EDR納入標配設置,基於如此龐大的汽車市場,將對相關產業鏈形成利好。尤其是在汽車智能化、網聯化,自動駕駛發展方向下,EDR成剛性配置,隨著行業滲透率增加,將為EDR產業鏈帶來旺盛需求。

隨著利好政策發酵,12月7日,EDR概念股繼續衝高,啓明信息當日漲停,6個交易日收獲5個漲停;協創數據、天邁科技、國民技術、美亞柏科等跟漲。

第二、汽車數字化供應商,靠EDR走紅

啓明信息成立於2000年,於2008年在深交所掛牌上市,是國内汽車IT行業龍頭。

公司隸屬於一汽集團,是全能型的汽車數字化供應商,身處多個熱門賽道,不僅為EDR概念股,還是國產軟件、北鬥導航、國產操作係統概念熱股,在軟件、汽車電子、自動駕駛/車聯網、衛星導航等多個技術領域都有建樹。

第一、軟件是核心優勢:公司擁有自主知識產權的汽車業管理軟件和汽車電子產品,打造了「啓明星雲FusionCloud」汽車工業互聯網平台,以及「企業數字運營」和「智慧營銷及智慧汽車」兩個核心業務,其汽車業管理軟件解決方案已經涵蓋汽車產業鏈。

「啓明星雲」包括數據採集CaaS、雲基礎設施IaaS、通用平台PaaS、數據服務DaaS、雲應用SaaS五個層次,致力於為汽車整車及上下遊企業提供完整的安全的工業網絡互聯、雲計算資源及架構、大數據採集與決策分析及汽車業核心應用,覆蓋智能製造雲、智能網聯雲及與機動出行相關的智慧城市雲三位一體解決方案。

據此前公開報道,啓明星雲已服務於3000家上遊零部件及原材料供應商,1萬家下遊經銷商和服務商,200萬入網車輛,700萬車主,打造開放共享的生態圈。

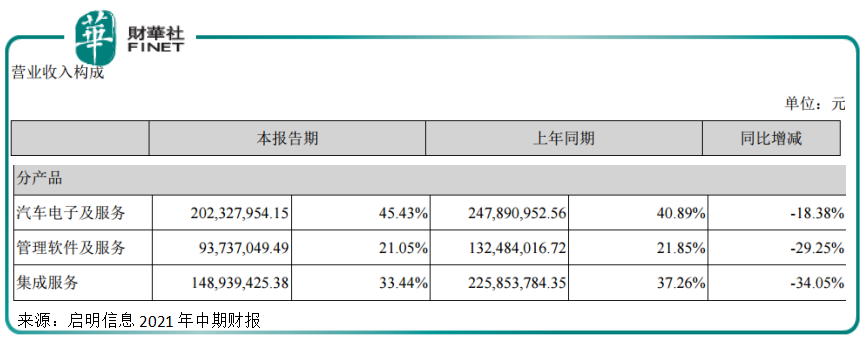

第二、汽車電子是公司一大主營業務。啓明信息汽車電子產品主要集中在車身電子、車載電子、新能源汽車電子電控三大方向,其中車身電子產品主要為車門控制器、雨刷感應器等。從2021年中期財報看,汽車電子及服務收入約佔營收比重的45.43%。

第一、自動駕駛/車聯網是汽車行業發展新方向。背靠中國一汽,啓明信息建成國家智能網聯汽車應用(北方)示範區二期項目自動駕駛產業孵化平台,並自主研制L4級無人駕駛純電動紅旗觀光巴士車。此外,公司還積極參與一汽集團與百度有關智能駕駛係統的研發。

第二、因汽車黑匣子走紅,啓明信息具備成熟的EDR數據存儲類產品,並大量應用在商用車上,為客戶提供穩妥的數據處理解決方案。

但由於公司EDR業務主要集中在商用車領域,乘用車EDR尚需進一步發展。從國内佈局EDR企業看,除啓明信息外,還有鴻泉物聯、銳明技術、啓明信息等。目前這些企業EDR大都集中在商用車領域。

華西證券認為,由於乘用車EDR採用前裝模式,對於車規級安全性、可靠性要求較高,獨立EDR廠商進入整車廠需要較長的驗證週期。

第三、營收下滑,淨利潤腰斬

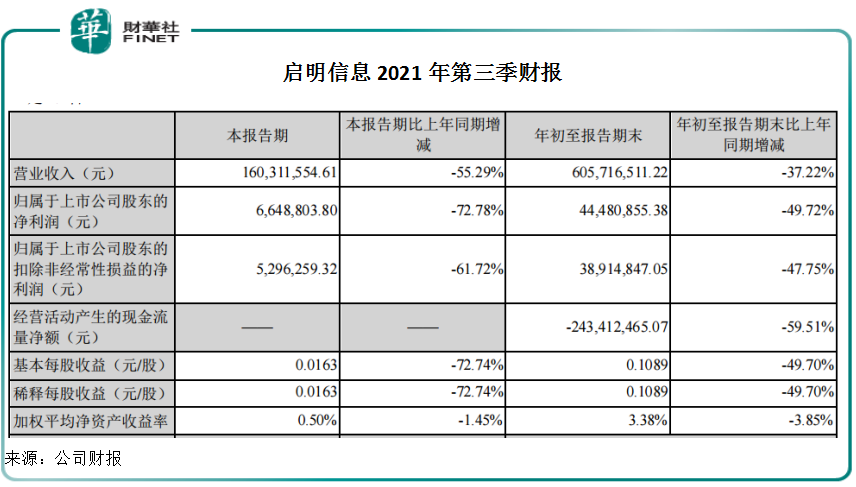

從行業發展看,啓明信息進入一個上升通道。但公司業績表現略顯遲滞,2021年前三季度營收、歸母淨利潤同比下滑不少。

據Wind數據顯示,今年前三季度,公司營收約為6.06億元,同比減少37.22%;歸母淨利潤約為0.44億元,同比減少49.72%。

也就是說今年前三季度,公司營收同比下滑近四成,淨利潤則近乎腰斬。對於營收的下滑,啓明信息表示,主要是由於公司報告期内承接的項目規模較大,項目週期較長,截至報告期末尚未達到完成可確認收入的驗收階段。

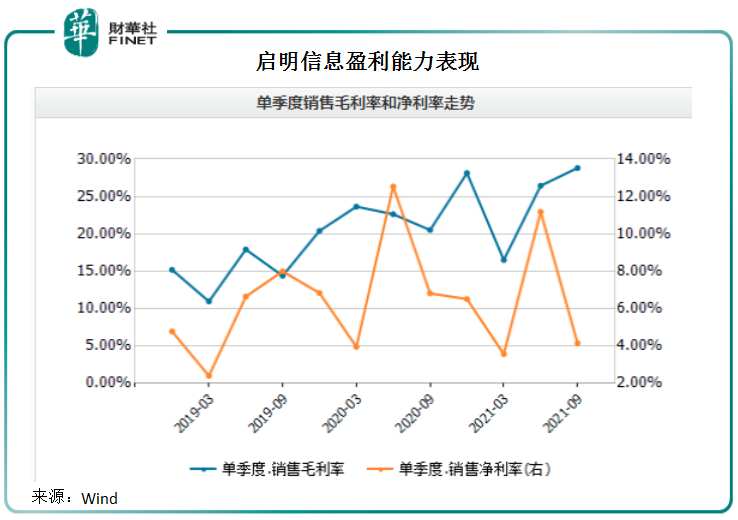

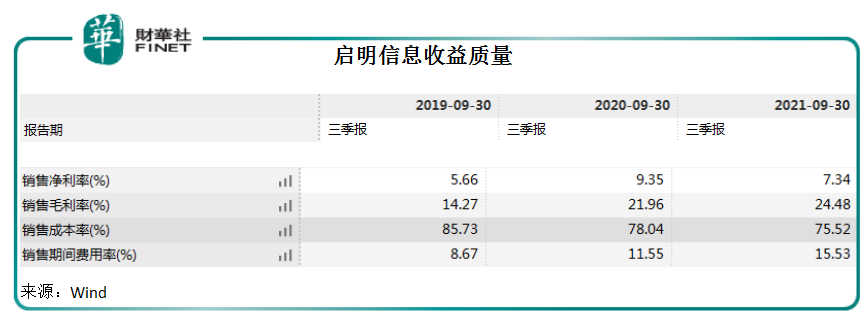

從盈利能力表現看,自2021年以來,公司毛利率逐季上升,表現不錯,從一季度的16.49%,升至今年三季末的28.81%。前三季,公司毛利率同比上升2.52個百分點至24.48%;但公司淨利率卻開始承壓,從今年二季度的11.17%降至4.15%。前三季淨利潤同比下滑2個百分點至7.34%。

為何公司在毛利率提升的同時,淨利率卻表現不佳?銷售期間費用率是一個重要因素,今年前三季,公司銷售期間費用率同比上漲近4個百分點,對衝了毛利率增長,對業績形成拖累。

作為一家科技企業,啓明信息研發投入略有收窄迹象。Wind數據顯示,今年前三季,公司研發支出約為0.35億元,同比減少0.08億元。這個彰顯研發含金量的指標出現收縮,不知道是不是公司資金方面的考量。今年前三季度,由於購買商品、勞務支付的現金增加,公司經營性現金流大幅下降59.5%至-2.4億元。

從今年前三季業績看,啓明信息業績增長尚來不及追趕行業景氣度的爬升。但隨著長週期項目業績結算釋放,以及EDR拓展乘用車領域,公司業績或將很快迎來拐點。

小結

伴隨著啓明信息在資本市場走紅,其公司經營管理也納入公眾視野。除了業績尚待復蘇外,公司管理層變動也格外引人關注。目前公司已經連續離職兩任董事長,中間相隔時間不到一年。2020年12月31日公司原董事長郭永鋒因工作原因辭職;2021年10月,門欣由於工作原因請辭,許萬才擔任公司第六屆董事會董事長職務。

頻繁換帥背後,啓明信息能否順勢而為,走出一波節奏成為市場關注重點。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)