随着电池技术和智能技术时代的来临,新能源汽车在全球范围内迅速崛起,不但深入改变了人们的生活方式,同时也是人类能源转型的一个里程碑。

我国的汽车工业曾经错失40年机遇,如今新能源时代为我国带来了弯道超车的机会。而作为我国实现汽车工业弯道超车的重要一环,汽车零部件产业秩序也同步重塑。

东风日产的一位负责人曾表示:“现在已经是没有中国零部件,就造不出纯电动汽车的时代”。

我国当下汽车零部件行业的发展趋势有四大方向:模块化、智能化、轻量化和环保化。在轻量化方面,轻量化趋势下诞生了众多在转型中不断升级的汽车零部件企业,市场的需求亦保持旺盛。

但在资本市场上,新能源汽车产业链中诸多行业被热炒时,汽车轻量化概念企业却不温不火,似乎被市场遗忘了。

轻量化:新能源汽车续航的另一块“电池”

当下的新能源汽车,存在的一个矛盾点:不断革新的电池推动着电动汽车越来越强的续航能力,但沉重的电池在一定程度上也拖累了轻量化系数的下降。

当前市场上的电动汽车,整车重量要大于燃油车,其中有超过四分之一的重量就来自于电池。若电池重量占比过大,就会影响到电动车加速放量以及续航里程。

所以在当前电池技术还未发展到同时具备轻量化和高能量两大优点时,要增加新能源汽车的续航,只能在车身重量方面入手。这里就涉及到汽车轻量化的概念,即在保证汽车的强度和安全性能的前提下,尽可能地降低汽车的整备质量。

世界汽车协会报告指出,汽车重量每减少10%,燃油能耗可降低6%-8%,降低二氧化碳排放13%。因此,汽车零部件轻量化是汽车节能减排最有效的方法之一,可以说是新能源汽车续航的另一块“电池”,以及碳中和战略下的一份子。

换言之,汽车轻量化是行业发展趋势,也是政策重点支持的领域之一。如在2019年发布的《产业结构调整指导目录(2019年本)》文件就提到,将汽车轻量化材料应用列为国家鼓励发展产业。

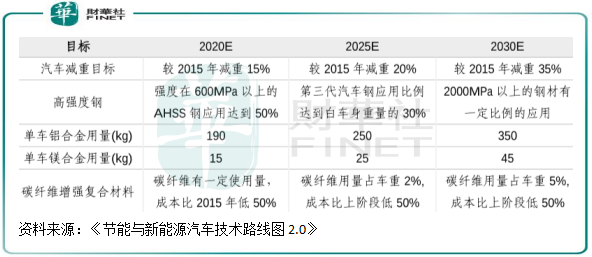

去年发布的《节能与新能源汽车技术路线图2.0》指出,到2030年,汽车减重目标是较2015年减重35%。

路线图同时还提到,2035年新能源汽车的市场份额占比将超过50%,以此推算未来新能源汽车的年销量规模将达到千万辆。

而对标国外同类产品,我国电动乘用车普遍偏重10%-30%,很明显不利于我国电动车出口至海外。所以对于加快新能源汽车轻量化发展,市场因素已成为重要的推动力。

电动车“减肥”潮来临,轻量化迎契机

我国汽车工业经过几十年的砥砺前行后,自主品牌在近几年来强势崛起,而新能源汽车市场也诞生出了蔚来(NIO)、理想(02015.HK)和小鹏(09868.HK)等众多新势力。

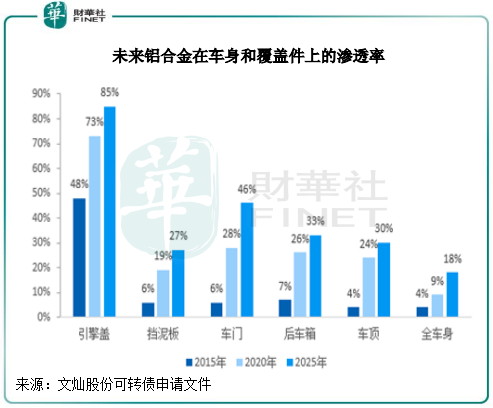

这些造车新势力与特斯拉等海外品牌在我国新能源汽车市场上激烈角逐,轻量化、高效利用材料也成为这些企业竞争的重点领域。同时,国内传统车企亦不甘落后,纷纷涉足轻量化,轻量化主要在电动车领域。

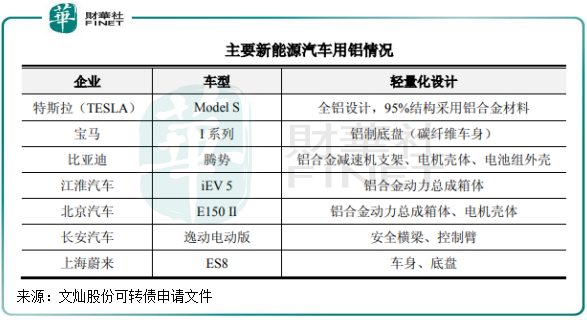

目前市场关注度较高的新能源汽车车型均大量采用铝合金部件,根据文灿股份(603348.SH)可转债申请文件,特斯拉基本使用全铝车身,结构件中九成以上使用铝合金压铸件;宝马i系列、比亚迪腾势、江淮iEV5、长安纯电动版逸动在底盘、动力总成部件也普遍使用铝合金,上海蔚来ES8在车身、底盘使用铝合金,以降低整车重量。

以上海蔚来ES8为例,该车型车身运用了诺贝丽斯先进的汽车铝合金,全铝车身比传统钢制车身降低了约40%的重量,最终实现白车身重量仅为335kg,而同级别钢制车身的重量在350-450kg。这使蔚来ES8能耗降低了8%-10%,4.4秒可达到百公里加速,污染物排放减少了7%。

对于轻量化的电动车,不少人并不看好发展趋势,认为大多消费者的观念是“车越重越安全”,且价格偏高。实际上,“车越重越安全”只是一个误区。而且这几年以来,采用轻量化设计的电动车销量并不比其他车型差,甚至还能成为车企总销量的担当。

如售价不低于40万的蔚来ES8在2018年全年销量就达到了1.14万辆,2021年以来该款车型月度销量同比增幅也均达到了中高位数。轻量化水平居同轴距电动车前列的Model 3,在电池壳体件、底盘簧下结构件以及车身件上的材料以铝合金、高强度钢以及工程塑料为主,该车型进入中国市场以来的销量呈飙升趋势,登顶2020年中国新能源汽车销量冠军,如下图所示:

特斯拉的标杆效应,以及蔚来、比亚迪等国内车企的发力,刺激了国内相关轻量化零部件的需求,同时也带动了产业链的重塑。国内众多汽车零部件生产商,都提到聚焦轻量化材料及部件,紧跟汽车新能源及轻量化发展趋势。

零部件行业掀起技术比拼浪潮

要实现汽车轻量化,主要有三个途径:

这其中以铝合金为市场最主要的材料,铝合金替代钢和铸铁可减重40%-60%,特斯拉、宝马、比亚迪(002594.SZ)和长安汽车(000625.SZ)等企业目前已有车型采用铝合金作为轻量化设计。

国际铝协数据显示,中国新能源汽车的铝消费量由2017年的7.5万吨增至2020年的23万吨,复合年增速高达45.3%,成为近两年来铝价实现翻倍的一大推动力。基于此,上游的南山铝业(600219.SH)拟斥20亿元建设20万吨汽车轻量化铝板带产线来应对市场需求。

2、轻量化设计,开发全新的汽车架构实现轻量化,还可优化车身零部件数量、减少零部件尺寸等;

3、轻量化工艺,如激光拼焊、内高压成形、结构胶粘接、锁铆技术等。

在我国汽车工业产业链不断完善且技术实力不断提升的背景下,当前我国汽车零部件企业也都纷纷朝这三个方向进行转型升级。能够进行轻量化设计的汽车零部件范围也较广,包括底盘轻量化、动力系统轻量化、车身轻量化及内饰轻量化四大类,因此涉及的企业众多。

其中,底盘轻量化企业包括华域汽车(600741.SH)、拓普集团(601689.SH)和广东鸿图(002101.SZ)等;动力系统轻量化企业包括拓普集团、爱柯迪(600933.SH)、文灿股份等;车身轻量化企业有华域汽车、敏实集团(00425.HK)和华达科技(603358.SH)等;内饰轻量化企业则有常熟汽饰(603035.SH)和富奥股份(000030.SZ)等。

在铝合金材料方面,我国铝资源较丰富,有生产成本优势,加上在产品设计流程和批量生产工艺方面也不断走向成熟,国产替代趋势持续推进。如在Model 3的供应链中,国内汽车零部件生产商拓普集团、三花智控(002050.SZ)、旭升股份(603305.SH)等多家企业赫然在列。

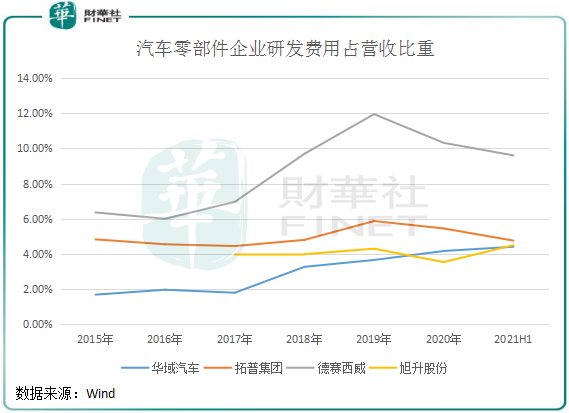

除了募资扩产外,部分规模企业加大研发力度,用于新材料、新工艺的研发。下图可以看到,近年来,除了受疫情冲击的2020年研发费用率下降外,华域汽车等企业的研发费用率均显著提升。

中国汽车轻量化技术创新战略联盟研究员罗岩曾表示,随着产品设计、成型和连接技术更加成熟,汽车轻量化市场将出现多种技术和多种技术路线并存的格局,“恰当”是未来企业在选择轻量化实现路径时的核心要求。

小结:新能源汽车市场暴增的销量,以及不断提升的渗透率,都为我国零部件产业崛起提供了肥沃的土壤,市场空间也将持续扩大。

在产业链持续重塑的过程中,哪家企业会成为汽车轻量化趋势中的“零件茅”,值得我们持续关注。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)