曾抄底腾讯(00700.HK)的段永平,在一社交平台上表示加码电商平台拼多多(PDD.US),吸引了市场对于这一中概股的关注,见下图。

段永平是拼多多的早期投资者,这篇最近发布的帖子字里行间透露出他之前的买入成本要比这次的成本低得多。

从拼多多上市以来的股价走势图不难看出,拼多多的股价是在2020年华尔街大水灌溉之时才开始崛起,在此之前并没有太大的进展,见下图。

2018年7月26日在纳斯达克上市的拼多多,IPO价为19美元。

上市之后持续慢牛,但到2020年第1季后,拼多多的股价才真正有了起色,在短短两个月时间涨了一倍,后再于2020年第4季到今年第1季跟随华尔街牛市跃升两倍。高位出现在今年的第1季,达212.60美元。

随后因为监管和中概股前途的不确定性,拼多多股价持续下滑,在最近回落至51.91美元,也就是段永平发布帖子表示要加码的时候。

对于段永平这次加码拼多多的解读

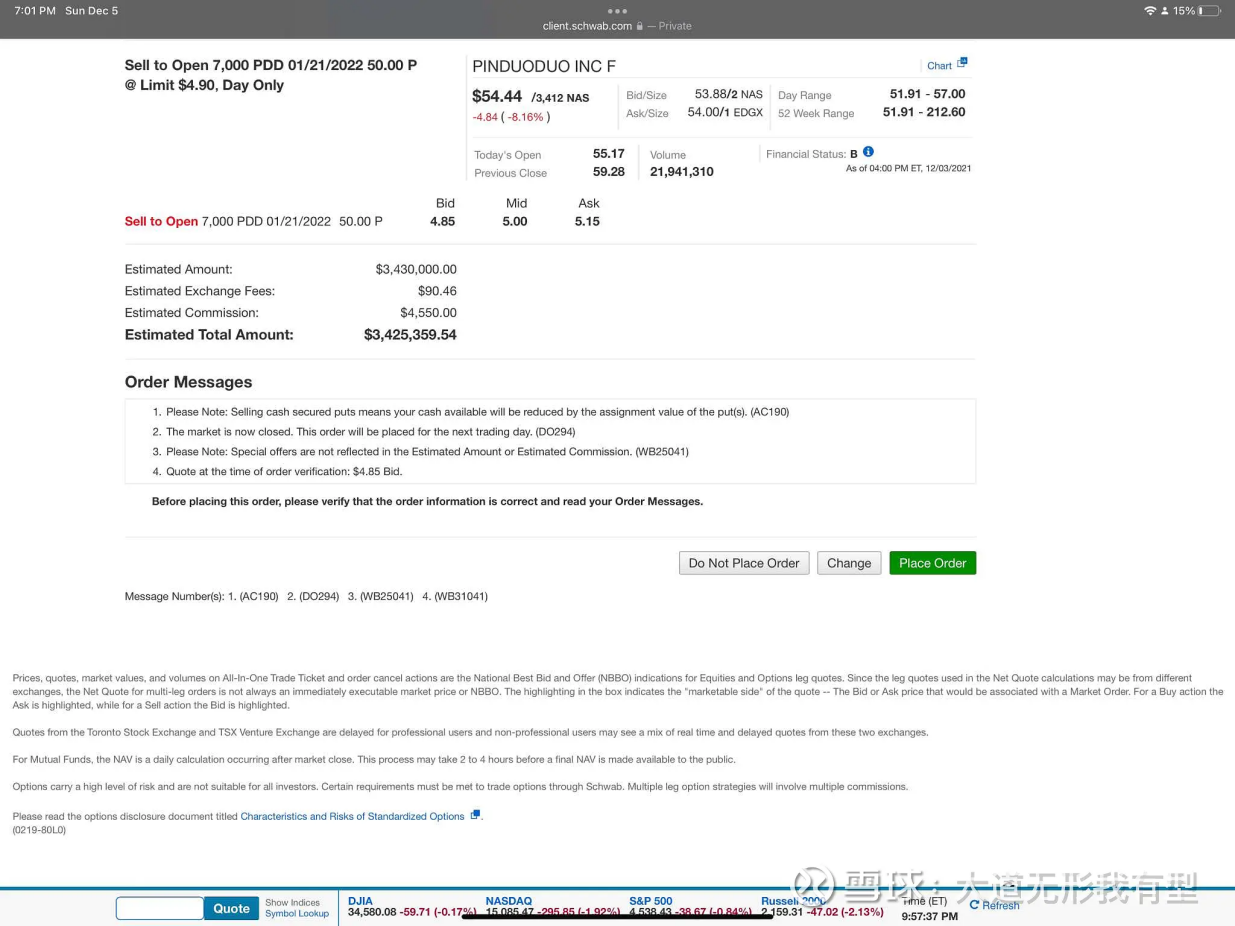

段永平这次的买入方式并非传统的做多(直接买入标的资产),而是通过卖出看跌(Put)期权,来锁定潜在的买入价,见下图。

看跌期权,指的是期权持有者可在特定时间以特定价格向交易对手(一般是期权卖方或发行者)出售特定数量标的的权利。

注意:这里说的是权利,而不是承诺,期权持有者可以选择行权,也可以选择弃权。因为这是一项权利,期权持有者取得期权时一般需要支付一定的价格,道理就和我们为拥有特定服务支付成本一样。

从段永平的截图可以看出:期权的卖方(或发行者)是段永平本人,行权价为50美元,期权的价格为4.90美元,数量为7000份。

也就是说,段永平将卖出拼多多股份的选择权出售给他人,并从中获得343万美元的收益(4.90*7000*100=343万),而对方有权在2022年1月21日要求段永平以50美元的价格从其手上买入70万份拼多多的ADS。换言之,买家向段永平买入了以50美元出售拼多多的“保险”。

假设这名交易对手方手上正好有70万份拼多多的ADS,若在上述日期拼多多的股价跌破50美元,就有动机要求段永平以协定的50美元价格接收他手上的股份,锁定50美元的卖出价,有效抵御下跌风险。

若拼多多的股价直至看跌期权期满依然在50美元以上,这名交易对手不大可能以50美元出售所持的拼多多,期权的效力自然消失,段永平的343万美元前置收益将可落袋为安,而无需履约。

从段永平的角度来看,最差的情况是拼多多的股价跌至零,他将需要承担大约3157万美元的亏损风险(50美元*7000*100-343万美元=3157万美元);最好的情况是拼多多的股价保持在50美元以上,他可以将前置收益343万美元用作其他投资来赚取回报。

假设这批期权是美式期权,即买方可在到期日或之前任一交易日提出履行合约,那意味着对手方可能在拼多多跌破50美元甚或45.10美元(50美元-4.90美元=45.10美元)时就要求段永平以约定的50美元接收拼多多股份,而不会等到拼多多跌至零元之时,那段永平的持股成本将为50美元。

若以50美元接收拼多多的折价股份,段永平就输了吗?非也,这正是他选择这一方式的聪明之处。

从以上拼多多的股价走势图可以看出,拼多多的股价在前几年一直在50美元以下,2020年初才起步,段永平在很早期就已经投资拼多多,可以预计其早期投资的单位成本要低得多,就算加上这部分股份,其平均成本也不会太高。

其次,拼多多的股价大涨至200美元以上,或主要得益于华尔街的大水灌溉,从图中可见,50美元已较高位回撤76%以上,处于近期低位,短期下跌空间或有限。

此外,它的业绩持续改善,也是其股价持续向好的一个重要动力,它的涨势并非经不起推敲。

拼多多的基本面

有别于京东(06918.HK)真正在做零售,2015年开始商业运营的拼多多主要从事平台业务,即提供平台给买卖双方,赚取服务费。

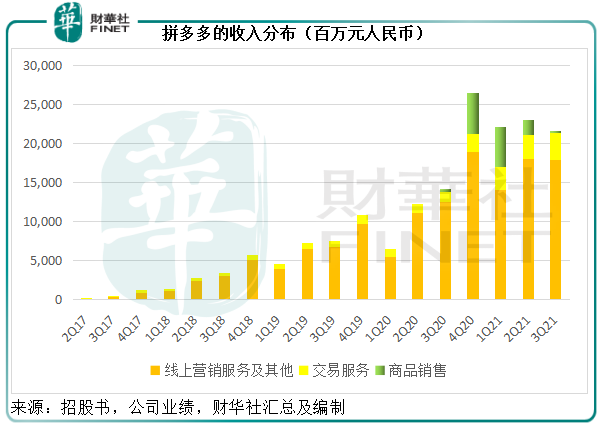

拼多多的收入主要分为三类:1)线上营销服务:即为商家提供关键字竞拍,获取相应的服务收入;2)交易服务:就商户在其平台上进行交易向商家收取交易相关服务费;以及3)商品销售:即直接从供应商采购产品然后向用户销售。其中线上营销服务收入占比达到四分之三以上。

由于平台服务费成本不高,无非是带宽、服务器等支出,拼多多的毛利率维持在高位水平,2021年第3季为69.50%,前三季为75.15%。

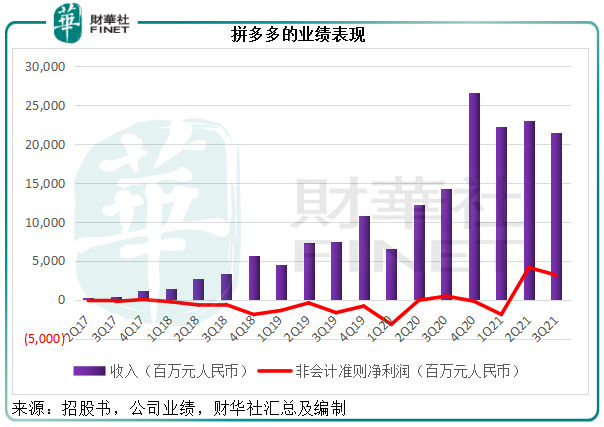

那为何拼多多上市以来一直亏损,到2021年第2季才扭亏为盈?

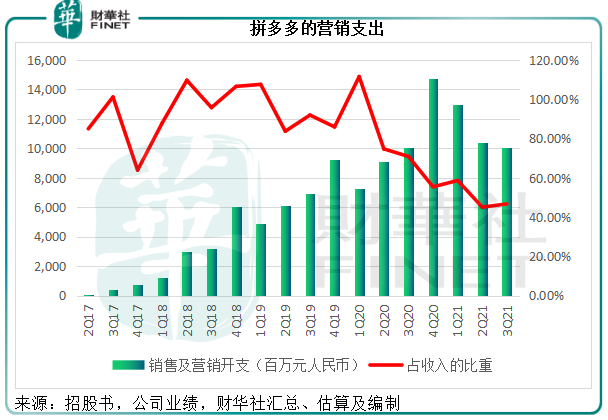

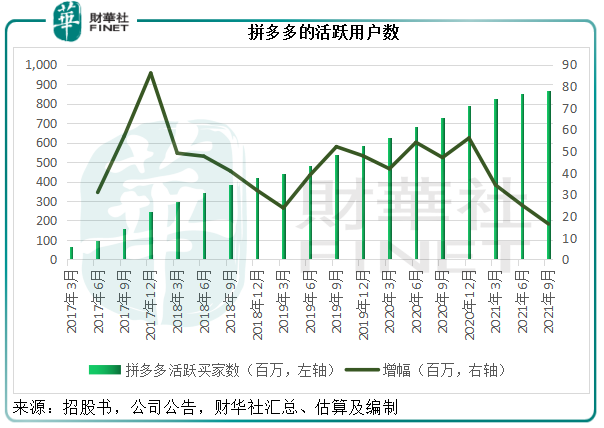

这是因为该公司花大力气进行营销和品牌宣发,销售及营销支出才是开支的大头。拼多多的活跃买家数从2017年6月时不到1亿,增至2021年9月的8.67亿,营销和品牌塑造的投入居功至伟,其营销支出从2017年第2季的8890.2万元(单位人民币,下同)增至2021年第3季的100.51亿元。

见下图,营销支出占收入的比重最高达到111%以上,意味着拼多多不仅将所有收入还额外加上自有的资金用于营销和宣传,这才有了如此耀眼的用户增长率。

营销的效果还是可喜的,拼多多的营业额也持续攀升。从上图可见,随着收入规模的扩大,营销支出金额虽然同比仍有所增加,但相对占比已在下降,反映每一单位营销支出投入所产生的收入效应在扩大。

这也是拼多多在发布2021年第3季业绩时宣布不再像过去五年那样将重点放在销售和营销的底气。

事实上,经过了五年的高速发展,拼多多的活跃用户基数已经很大,2021年9月末的活跃买家数达到8.67亿。从下图可见,这几个季度的净增用户数已有下降迹象。

拼多多聚焦于下沉市场,这也是它的优势所在。

但是随着人口红利的减退,阿里巴巴(09988.HK)和京东都已在最近重点布局下沉市场,直捣拼多多腹地,而且取得不俗的战绩:阿里巴巴淘特的9月末年度活跃消费者按季大增5千万,下沉地区消费者比例持续上升,下沉市场季度GMV环比增长150%以上;京东也在第3季欣喜地发现下沉市场对其家电销售额的增长起到了重要的推动作用。

面对竞争对手的进逼,拼多多未来的发展或不能再依赖于流量增长,而要靠质量提升。所以该平台表示未来会将重点放在研发——研发和农业将是其未来的重点投入。

在公布2021年第2季业绩之后,拼多多董事会就通过了100亿元的农业计划。该公司指出,作为中国最大的农产品平台,其2020年农产品相关总销货值(GMV)达到2700亿元,是GMV总额的16%以上,所以计划将2021年第2季收益以及未来季度的潜在收益用于升级农业科技、推进数字化、培养农业科技人才等。

见下图,拼多多已自2021年第2季起扭亏为盈,如果将未来几个季度的利润用于农业计划(拼多多已明确该计划非为盈利或商业目标,所以不一定产生商业价值或利润),意味着在短期内或难以看到该公司的利润大幅增长。不过从长远来看,研发的投入以及农业计划所带来的口碑,应有利于业务和业绩的升级及改善。

尽管拼多多最近才开始扭亏为盈,但其经营活动持续产生净现金流入,支持投资活动,可见盈利质量颇佳。这些都为估值提供了支持。

估值高吗?

拼多多2020年第4季、2021年第1季、第2季和第3季的非会计准则净利润分别为-1.85亿元、-18.9亿元、41.25亿元和31.5亿元,则最近12个月的净利润为52亿元,当前估值789.9亿美元(约合5019亿元人民币)是其最近12个月净利润的96.5倍。

正如前文所述,拼多多之所以产生亏损,主要归因于营销的投入,现在它削减了这部分的投入,其盈利能力应可得以维持。随着盈利的增加,其市盈率也将下降,应可为股价提供支持。

所以,从高位回撤了70%以上的拼多多,风险已得到了很大程度的释放,而且其盈利表现又提供了一定的安全垫,股价下行风险或有限。

段永平的这一操作,可为他获得数百万美元的资金进行其他投资赚取回报,而代价也就是锁定拼多多的增持价在45.10美元而已,只要拼多多的长远前景理想,他的投资未尝得不到回报,更何况如果拼多多的股价一直维持在50美元以上,他根本就不需要接收拼多多的股份。

不过这一操作并不适合散户投资者,一来这种期权操作需要保证金等保底资金要求,所费不菲,二来段永平在此之前的低成本持仓可缓冲相关的下行风险,而散户投资者缺乏这一优势未必能获取等效回报。

另外,美股市场的政经风险也不容忽视,包括规则变更和资金流动性的转变,可能继续打击中概股的表现。虽然拼多多的基本面尚可,但美股市场的不确定性可能令其股价表现继续背离基本面,并不适宜盲目追高。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)