在新能源汽車行業,及儲能產業高速發展助推下,銅箔行業的擴產之風愈演愈烈了!

12月8日,國内鋰電銅箔龍頭——嘉元科技(688388.SH)宣佈公司已與寧德時代(300750.SZ))簽訂了《合資經營投資意向備忘錄》,雙方擬共同設立合資公司,意在規劃建設年產10萬噸高性能銅箔項目。

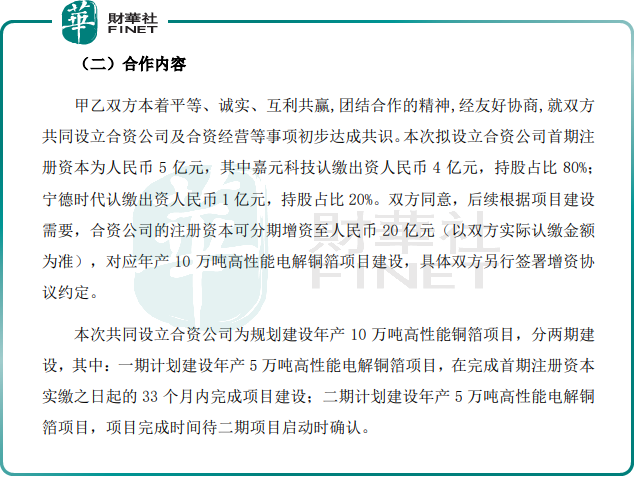

據了解,合資公司首期註冊資本5億元,嘉元科技認繳出資4億元,持股佔比80%,合資公司註冊資本可分期增資至20億元。

12月9日,公司股價小幅高開2.6%,收盤價為159.3元,最新市值373.1億元。

01開啓「爆發式」擴產週期

據公告披露,上述項目將分兩期建設,其中,一期計劃年產能5萬噸,在完成首期註冊資本實繳之日起的33個月内完成項目建設;二期計劃產能與一期相同,項目完成時間待二期啓動時確認。

值得一提的是,在《合資經營投資意向備忘錄》中,雙方約定合資公司生產的全部產品應優先向寧德時代供應。也就是說,嘉元科技每年10萬噸的鋰電銅箔產能被寧德時代預訂了。

在此之前,嘉元科技已是寧德時代的主要供應商之一。除外,嘉元科技還為比亞迪、孚能科技等多家動力電池企業供貨,通過深度綁定下遊大客戶,嘉元科技將不斷強化其護城河優勢。

嘉元科技表示,公司與寧德時代簽訂本備忘錄,有助於進一步推動公司在新能源行業的發展,有利於實現雙方互惠雙赢,對公司長遠發展具有重大和積極意義。

今年以來,嘉元科技大舉擴產動作頻頻。

11月6日,公司宣佈擬定增募資不超過49億元投向高性能鋰電銅箔項目,達產後將新增年產4.6萬噸高性能鋰電銅箔生產線。同月,公司又計劃在廣東省梅縣投建年產5萬噸高端銅箔建設項目。

無獨有偶,行業巨頭諾德股份6月份發佈定增方案,擬募資不超過22.88億元投向青海1.5萬噸三期項目及惠州1.2萬噸三期項目。全部達產後,諾德股份將形成8.5萬噸鋰電銅箔的年產能。

除了行業龍頭持續加大擴產,白銀有色、海亮股份、江西銅業等銅業巨頭也紛紛宣佈將業務延伸至下遊鋰電銅箔,企圖在高景氣的鋰電行業中分一杯羹。

鋰電銅箔行業正掀起一輪聲勢浩大的擴產大潮。

02高端銅箔供不應求

就在行業擴產高歌猛進之際,業内卻出現產品「結構性失衡」的情況。

鋰電銅箔一般為6~20um厚度的雙光銅箔,主要用於動力、消費類、儲能等領域的鋰電池生產。作為鋰電池負極材料載體和集流體得首選材料,今年以來,得益於鋰電池銷量大幅提升的帶動,鋰電銅箔市場需求持續走俏。

據GGII預計,2021年全球鋰電銅箔需求量為38萬噸,同比增加52%。其中動力電池銅箔需求24萬噸,同比增加75%;到2025年,全球鋰電銅箔總需求量將達109萬噸。由此可推測,未來4年鋰電銅箔需求將有3倍的成長空間。

隨著行業的發展,動力電池向著更小、更輕、更高能量密度方向發展。因此,極薄化成了鋰電銅箔的主流技術路徑趨勢。據鑫椤鋰電預測,今年6μm銅箔在動力電池市場滲透率將達80%,已成為市場的主流,4.5μm銅箔同樣蓄勢待發。

值得一提的是,目前行業内6μm以上的鋰電銅箔產能過剩,而6μm以下鋰電銅箔由於技術壁壘較高,同時鋰電銅箔投產需要近3年的時間,週期較長,短期内產能難以跟上下遊擴產的需求,從而出現供需缺口。

據行業機構測算,未來三年内,國内市場主流6μm及下下極薄銅箔需求預計分别為11.5萬噸、21.1萬噸、28.8萬噸,但我國當前有效產能僅為9.4萬噸、16.2萬噸、24.5萬噸,每年約有5萬噸左右的產能缺口。

這就意味著,在高端鋰電銅箔領域領先佈局的企業將具有先發優勢。

03重點發展輕薄化銅箔,業績高增

據悉,嘉元科技是國際上極薄銅箔供應量最大的廠家,具備6μm鋰電池銅箔的量產能力,4.5μm 極薄銅箔生產研發全行業領先,全球市佔率超50%。

今年前三季度,嘉元科技迎來業績大漲。據財報顯示,嘉元科技營收同比增長151.91%至19.87億元,淨利潤同比增長238.38%至3.94億元。

對於業績的上漲,嘉元科技解釋主要得益於今年以來鋰電銅箔需求旺盛,同時市場供不應求使得加工費持續上漲,直接提升公司盈利能力。

在業績向好的情況下,嘉元科技股價也是一路走高,並在今年10月27日衝至183元/股高位後有所回落,今年以來累計漲幅83.15%。

東吳證券指出,高端銅箔主流生產企業目前訂單飽滿、供不應求,預期緊張局面短期難以改觀。

西南證券認為,基於極薄銅箔未來發展趨勢明確,同時考慮到嘉元科技的龍頭地位,隨著公司規劃產能的逐步釋放,嘉元科技鋰電銅箔業績有望繼續保持高速增長。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)