特高壓、智能電網近期非常火熱!

12月16日,智能電網板塊繼續發力,長城電工,理工環科,風帆股份集體漲停,另外白馬股華能國際,上海電力,許繼電氣近一個月漲幅均超過50%,由於藍籌的集體異動,電網板塊指數近一個月已上漲近20%。

這其中,有一只芯片股力合微(688589.SH)格外惹人注意,11月初啓動以來,漲幅超110%,因為「沾上」智能電網的熱度,頗受資金追捧。

新機遇?智能電網投資即將放量

特高壓、智能電網不斷發酵的背後,來源於政策推動。

據悉,為提高跨省跨區輸送清潔能源力度。「十四五」期間,國家電網公司計劃將持續提升已建輸電通道利用效率,作為電網發展主要内容和重點任務,實現已建通道滿功率運行,提升輸電能力3527萬千瓦。規劃建成7回、開工建設一批、研究儲備一批特高壓直流,新增輸電能力5600萬千瓦。到2025年,公司經營區跨省跨區輸電能力達到3.0億千瓦,輸送清潔能源佔比達到50%。

在受端,擴展和完善華北、華東特高壓網架,加快建設華中特高壓網架,實現500千伏合理分層分區,構建風光水火資源優化配置平台。在送端,推進西南特高壓網架建設,完善西北、東北750/500千伏網架,支撐跨區直流安全高效運行。「十四五」500千伏及以上電網建設投資約7000億元,2025年華北、華東、華中和西南特高壓網架全面建成。

對此,開源證券認為,國内新一輪特高壓項目建設大規模開展。尤其在新能源不斷發展的背景下,電網建設是迫在眉睫。

「十四五」國家電網計劃投入3500億美元(約合2.24萬億元),南方電網規劃投資約6700億元,加上其他區域性電網公司,投資總額或將超過30000億元,相比「十三五」期間增加16%。

南方電網「十四五」規劃明確6700億元投資的主要方向包括電網的智能化與數字化、特高壓建設及柔性輸電技術、儲能和配網智能化四部分,均是是智能電網的重要構成。此外,國網儘管尚未公佈其「十四五」戰略規劃,但多次提到與南方相似的電網轉型升級方案。

中金認為,「十四五」期間智能電網投資佔比將有所提升,按12%計算智能電網市場規模3600億元左右。

受益於電網的新一輪採購周期

力合微是一家集成電路設計企業,主要產品為電力物聯網通信芯片、模塊、整機等,其直接客戶主要是智能電表企業和電網公司,產品最終用戶大部分為電網公司。近幾年來源於電網市場的收入佔比超過90%。

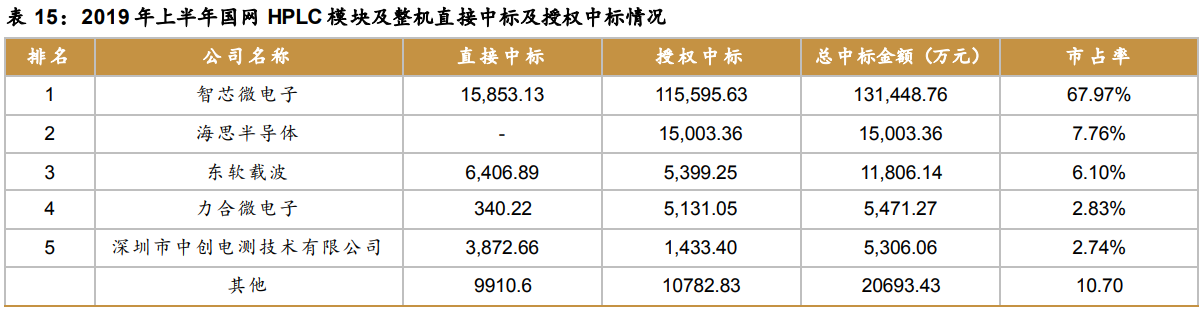

數據顯示,2019年國網的HPLC(寬帶電力線載波)方案招標中,力合微市場佔有率第四名。第一名是智芯微電子,是國網信通旗下企業,市佔率很高也不意外,公司作為民營芯片企業,市佔率僅有2.83%。

受建設周期和技術叠代影響,電網市場對電力線載波通信產品需求具有一定的周期性,第一輪大規模採購周期從2009年開始,2017年結束。2018 年四季度起,國網啓動規模供貨需求,第二輪採購周期開始,目前還處在建設初期。

從2018年起力合微開始批量供貨高速電力線載波通信芯片及相應的模塊、整機,預計未來一段時間内公司在電網市場的業務量仍將持續增加。

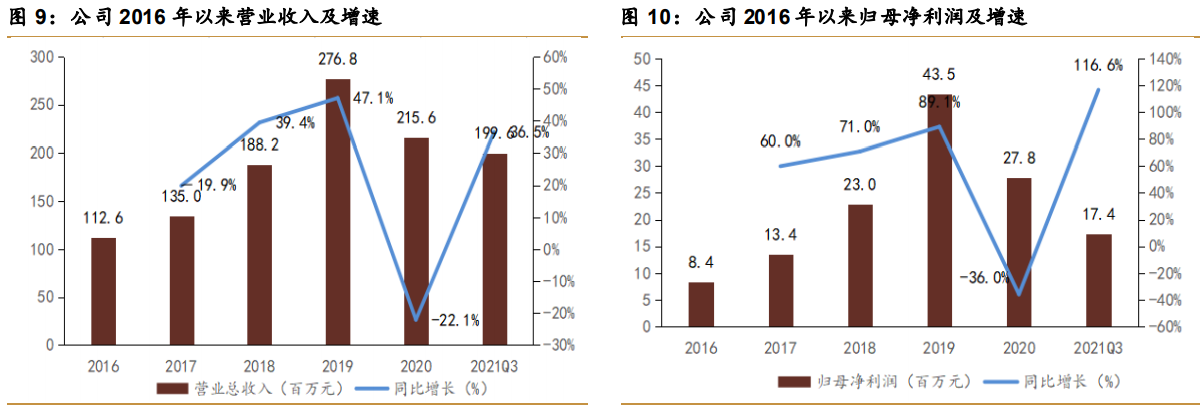

從業績表現來看,疫情前的2019年力合微營收為2.16億元,歸母淨利潤為2782.05萬元。2018年及2019年,力合微營收分别增長39.42%及47.08%,2020年受新冠疫情影響,企業復工推遲,電網客戶招標採購及公司生產供貨均有延遲,導致營收下滑22%。今年上半年營收有所恢復,增長20.14%。

有機構表示,考慮到國家電網未來新增配網物資對於HPLC 的招標增速,以及十四五規劃中針對電網建設的資本開支,力合微電網側基於自研芯片的模組、整機、軟件與技術服務未來三年復合增速為 62.8%,公司有望迎來戴維斯雙擊。

不過,值得一提的是,力合微的應收賬款、票據佔公司營收的比例一直很大(超過70%),這或許和公司的下遊比較單一,而且是電力的國企巨頭有關,其業績增長或有賴於「賒銷」,含金量不足。

結語——

力合微算是電力通信芯片的「專精特新」,現在電力的信息化是大趨勢,對公司的業務增長是利好。而且十四五期間國網對於新基建的投資有較大確定性,所以近期智能電網板塊的熱火朝天,正是反應了這一預期。

不過公司業務類型較為單一,市佔率也較低,而且下遊面對國企巨頭,議價能力並不樂觀。未來能否在智能電網投資的大潮中,分得一杯羹,還需要不斷跟蹤其招標以及新增訂單情況。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)