做空安踏(02020.HK)不遂、利用他人的匿名报告成功逼退瑞幸的浑水(Muddy Waters Capital),这次卷土重来,针对的是“链家”的控股公司贝壳找房(BEKE.US)。

简单来说,浑水认为:

1、贝壳的新房总交易额GTV(原价交易总价值)被抬升了126%以上,佣金收入则被夸大77%-96%。

2、浑水发现贝壳所呈列的交易量、门店数和中介数,与浑水连月来从贝壳平台上用其数据收集程序收集的数据存在很大差异。于是浑水通过对贝壳门店的实地探访现场核实数据。

3、其实地探访发现贝壳存在幽灵店、克隆店和未披露的安排,以通过关联经纪轮扣现金夸大收入。

4、浑水还发现虚假交易,包括一宗怀疑假冒收购,目的似乎是要掩盖虚假收入。

于是,浑水宣布做空贝壳。报告所列的贝壳股价为18.68美元,市值222亿美元。而在其发布做空报告后,贝壳股价收市跌1.98%,报18.31美元,市值为218亿美元。

发布报告之后不久,贝壳找房就在微信公众号上发布声明,直斥浑水不了解中国房产市场,缺乏对贝壳业务的基本认知和三表的正确解读,并表示会在24小时内针对报告内容逐一拆解回复。

当日晚间七时,贝壳的回应公告如期而至:

1、浑水抓取新房和存量房数据是错误的,存在严重遗漏。

2、由于信息源不完整,报告中提到的贝壳门店数和经纪人数的衡量方法存在比较明显的瑕疵。

3、报告关于公司的其他指控,包括收购、研发费用,基于不完整的数据、错误的估算方法、没有依据的推测以及对行业实践的错误理解,也是没有根据的。

此外,贝壳表示已授权独立审计委员会对浑水报告中的主要指控进行内部审查,由审计委员会聘请的独立第三方顾问提供协助和建议,并在适当时候提供内部审查的最新信息。

浑水的动机

做空机构,例如浑水,做空一支股票,必然有其动机。

它们在报告发出前,先借来打算做空的股票并卖出,举例来说,从提供融券业务的机构中借来A公司的股票,假设进行卖出操作时的股价为100美元,那么做空机构空手就取得100美元的资金,可以用于投资短期债券之类能赚取日息且流动性极高的资产。

然后,做空机构发出做空报告,引起市场动荡,被做空的公司束手无策,投资者见风使舵纷纷卸货,于是股价下跌压力加重。假设跌至90美元。

做空机构再以90美元买回股票平仓,即可赚取10美元差价外加做空时取得资金的利息,偿还掉借股票的相关利息成本之后就是其净额所得。

不过,如果投资者不卖账,被做空的股票价格不仅没有下跌,反而上涨,做空机构的空头仓位亏损加大,将迫使其在高位买入平仓,而遭受沉重损失。

如上例上涨至110美元,做空机构的亏损将达到10美元,若其财务水平撑不住将只能忍痛平仓(持仓越久,它的利息成本越高,而随着价格上涨,它前期所提供的保证金迟早无法覆盖亏损)。如果交易量大,反而会加速股价上涨,导致做空机构的亏损增加。

换言之,做空交易其实是一项收益有限而亏损无限的操作。如上例,当被做空的公司股价跌至0元时,做空机构最多也就赚取做空时的卖价,即100美元;但是如果被做空的公司股价不跌反涨,由于上升空间是无限的,做空机构的亏损将无限大。

所以,做空机构必须有周详的计划一击即中才敢铤而走险,这也是过往市场十分重视这些做空声音的原因。

只是,看过了以前的太多成功范例,笔者发现近年的做空报告质量明显下滑。也许,贝壳并非无辜的小白兔,但浑水的报告实在有太多可供反咬的空隙。

所假设的均价经不起推敲

且不说贝壳后发声明所驳斥的论据,单从浑水的假设条件就看出它的功课做得不够认真。

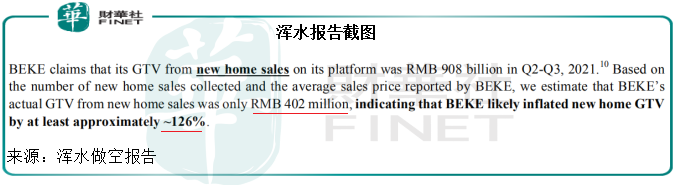

浑水所列出最骇人听闻的数字,要数贝壳的新房交易额虚增数,幅度高达126%。

浑水指:贝壳在2021年第2季及第3季列出的新房总交易额GTV为9080亿元人民币,但根据其收集到的新房数据和贝壳所呈报的平均售价,估算出贝壳的新房总交易额GTV只有4.02亿元人民币(浑水的意思应为4020亿元人民币,报告错列了数据单位,见下图),意味着贝壳将新房GTV至少抬升了126%。

浑水的4020亿元人民币GTV是怎样计算的:用浑水自己的收集数据程序估算出第2季和第3季的交易数据,再乘以新房均价。

浑水所引用的新房均价为贝壳于2020年披露的GTV除以交易宗数之值,并假设今年的数据维持不变。

这其实经不起推敲。

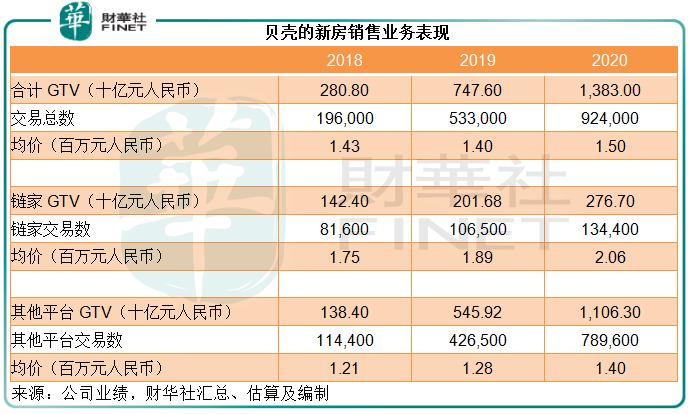

根据贝壳披露的业务数据,2020年合计新房GTV为13830亿元(单位人民币,下同),其中链家的GTV为2767亿元,其他平台GTV为11063亿元。

贝壳披露了2020年新房交易总数为92.4万宗,其他平台交易数为78.96万宗,笔者据此估算出链家的交易数为13.44万宗,交易均价为206万元,而其他平台的交易均价为140万元。浑水就是用这个2020年单套房均价来计算贝壳2021年第2季和第3季的新房总交易金额。

注意:这是一套房的均价,而不是按平方米计算的均价。

然而值得注意的是,我国的房地产市场非常复杂,均价并非一成不变:物业的面积、地区销售分布、自身的特殊性等,都决定了整体新房的均价。例如,如果今年涨价幅度较大的地区销售占比较高,大户型销量更佳,那贝壳今年单套房均价必然要高于去年。

笔者比浑水再多走一步,估算出贝壳2019年的数据,链家的交易均价为189万/套,其他平台交易均价为128万/套,按此计算,2020年的按年增幅分别为8.72%和9.46%,可见其交易并非一成不变。

浑水的数据收集系统显然并不能区分出每套房的特殊属性,也就无法将这些特色(例如是否精装修、所在地段是否优越、大户型还是小户型等)量化到价格中,估算出来的数字必然失之毫厘谬以千里。

在对其结论数据影响最大的新房销售业务就存在如此大的谬论,浑水最终得出的佣金收入被夸大77%-96%的结论就值得商榷了,由此可见,这次做空报告杀伤力并不足。

那么贝壳是否无缝的“壳”?

贝壳的潜在风险

见下图,自今年下半年,贝壳的股价持续下跌,目前已跌至上市以来的低位,并破发。

笔者认为,导致贝壳股价下跌的最根本原因,是监管的潜在不确定性,以及市场对于楼市理性回归的预期,是整个大环境的变化,与浑水其实关系不大。

浑水这次的做空,怎么看都是一次“浑水摸鱼”——在不利的大环境中,通过散播利淡消息,快速地制造一个短线交易机会来获利。

不过公平来说,浑水的这次举动,也是一个警醒,提醒上市公司和投资者警惕造假的可能。

期望中概股能严以律己、无愧于心,合规、合法呈报和披露信息,保障投资者的权益,让做空机构无机可乘。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)