年末岁尾,盘点产业、股市最具前景、人气的行业板块,风电是不能不谈的一大朝阳产业和股市热门题材。

临近年底,风电再传大利好!

12月25日,位于广东省阳江市阳西县沙扒镇南面海域的三峡阳江沙扒海上风电场实现全容量并网发电,成为我国首个百万千瓦级海上风电项目。

该项目每年可为粤港澳大湾区提供约47亿千瓦时的清洁电能,可满足约200万户家庭一年用电量,每年可节约标准煤约150万吨、减排二氧化碳约400万吨。

阳江风电项目让我国风电再次吸晴,成为碳达峰、碳中和“双碳”目标下最具发展潜力、且最富前景的清洁能源之一。

值得一提的是,阳江风电项目属于海上风电,中金点晴公众号撰文认为风电行业正在经历陆海共振,行业的上行周期更加确立。

上行周期更加确立

之所以说风电行业上行周期更加确立,与“双碳”目标下清洁能源替代、风电行业逐渐进入平价时代、风电设备渐次实现国产替代密不可分。

第一、风电是“双碳”实施路径下较为确定的清洁能源之一。

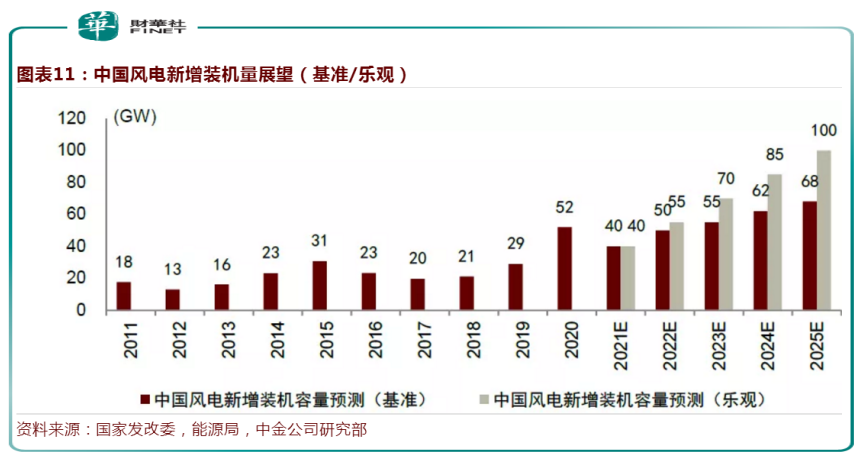

世界各国相继确立海上风电目标。我国也在大力发展风电,目前风电并网装机容量突破3亿千瓦大关,已连续12年稳居全球第一。“十四五”期间,沿海各省纷纷设立风电目标,中金预计十四五期间中国风电新增装机量在保守和乐观情形下分别有望实现年均55GW以上和70GW以上。

第二、平价是风电实现大规模应用的前提。

经历多年发展,我国风电技术水平日益提升,行业发展日趋成熟,鼓励政策正逐渐减少,行业即将全面进入平价时代。

自2021年起,新核准的陆上风电项目全面实现平价上网,国家不再补贴。2022年起进入全面平价,新并网的项目均平价上网。和陆上风电一样,国内海上风电也将迎来平价过渡期。浙商证券研报显示,风电伙伴方案中力争在2025年将近海和深远海风电度电成本分别降至0.4元和0.5元,海上风电力争在2024年全面实现平价。

第三、国产替代可期。

虽然我国风电设备起步并不早,但目前已经形成完整的具有领先水平和全球竞争力的风电产业链和供应链,成为世界第一大风电整机装备生产国,产量占全球的一半以上。

从当前产业链发展看,风电大部分零部件已实现国产化,但在大容量、海上风电机组的主轴承、变流器、变压器和变桨系统等少数部件仍旧依赖进口。

随着“双碳”目标推进,风电行业投资加速,高景气度下,有望推动技术再次发展,国产替代可期。

风电设备公司业绩“喜人”

在风电行业需求带来的投资提振下,产业链企业迎来发展春风,风电塔筒、海缆、整机商发展如火如荼。

中金点晴公众号撰文称,整机/塔筒/海缆环节商业模式较为优异,整机和塔筒企业均有增量业务空间,海缆在风机大型化过程中单位GW的价值量至少有望保持不变,这三块领域有较大的市场空间。

第一、整机

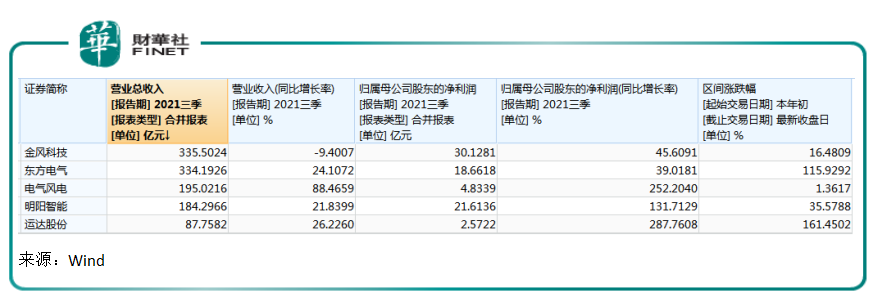

具体到整机领域,国内上市公司主要有金风科技、明阳智能、电气风电,运达股份,东方电气,三一重能。

经历2020年以来的海上风电抢装潮,以及在“双碳”目标推进下风电整机商们的业绩发生了什么样变化?

2021年前三季度,从营收规模看,金风科技和东方电气分别以335.50亿元、334.19亿元营收排在风电整机商前列。其次是电气风电和明阳智能,运达股份的营收规模相对较小。

但从体现企业成长性的指标营收增长看,电气风电以88.47%遥遥领先,其次是运达股份、东方电气和明阳智能。今年前三季度,金风科技取得-9.4%的增速,令人始料未及。

从净利润规模看,明阳智能实力不凡,今年前三季归母净利润实现21.61亿元,排在金风科技之后,超过东方电气的18.66亿元。但从净利润增速看,运达股份以287.76%绝对领先,其次电气风电的252.20%。明阳智能也取得131.71%高增长。

总体看,整机商们净利润增长表现不俗,这与风机大型化以及技术进步带来的降本增效密不可分。表现优越的净利润也让这些公司在二级市场获得较高人气。今年以来韵达股份股票涨幅超160%,东方电气超115%,明阳智能涨幅超35%。

第二、塔筒

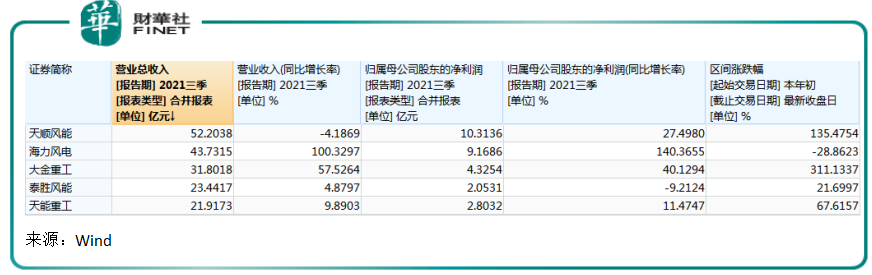

塔筒企业主要上市公司有天顺风能、大金重工、泰胜风能、天能重工、海力风电。

从2021年前三季业绩看,市场能感受到风力发电景气度正在向产业链企业传导。海力风电、大金重工营收增速表现亮眼,其中海力风电营收增长实现翻倍,大金重工同比增长也超57%。

归母净利润表现绝佳的同样是海力风电和大金重工。海力风电归母净利润增速超140%,大金重工则超40%。

海力风电刚于2021年11月在深交所创业板上市,主要产品为风电塔筒、桩基及导管架等,产品涵盖2MW至 5MW等市场主流规格产品以及6.45MW、8MW等大功率等级产品。

遗憾的是虽然业绩表现亮眼,但公司股价却跌去28%以上(截至12月24日收盘),相反大金重工今年以来股价涨幅超3倍,天顺风能超1.35倍,天能重工涨幅超67%,风电塔筒股大都获得不错涨幅。

第三、海缆

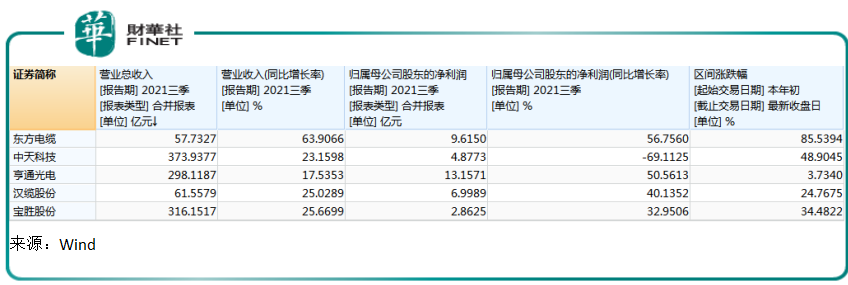

海缆主要上市公司有东方电缆、中天科技、亨通光电、汉缆股份、宝胜股份。

以营收规模看,2021年前三季度,中天科技、宝胜股份排名领先,期内分别取得373.94亿元、316.15亿元,东方电缆营收规模相对较小,仅为57.73亿元。但从营收增速看,东方电缆以63.91%的增速遥遥领先,同时其归母净利润增速也高达56.76%,领先可比公司。

受益于业绩表现出的成长性,东方电缆今年以来股价上涨超85%,业绩“大拿”中天科技股价则涨超49%。

碳纤维助力风机大型化

从风电行业发展大趋势看,需求推动行业发展是一方面,但技术仍是主导风电行业发展的核心力量。风电的技术路径较为清晰,沿着这一趋势看,风机大型化带来的降本增效将成为风机行业内生增长动能,使产业链企业普遍受益。

整机商中,具备机组大型化技术优势的企业,且目前已实现样机吊装并网的大容量机组主要包括明阳智能10MW、东方电气10MW、电气风电8MW和金风科技10MW。

风机零部件成为风机大型化实施路径上的一大重要考量,其中风电叶片对于碳纤维的取材,成为风机轻量化的重要落地路径。碳纤维材料硬度高、质量轻,可以明显减重,而且还能提高风电叶片的耐候性,符合风电叶片大型化趋势。2015年Vestas开始应用碳纤维,引领风电叶片进入碳纤维时代。目前,国内中材科技、中复连众等已经推出碳纤维叶片,如果想更多了解碳纤维,可以查看财华社《国产碳纤维孕育新机遇》相关专题。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)