在本專題前兩篇文中,筆者回顧了半導體行業發展從無到有的過程,在此過程中誕生了一係列偉大的人物和公司,以及闡述了現在第三代半導體的發展,詳見文章《半導體編年史:傳奇的湮滅與誕生》、《後摩爾時代:三代半導體的崛起》。

從第三篇開始寫具體的投資機會,三代半導體分為碳化矽(SiC)產業鏈、氮化镓(GaN)產業鏈。碳化矽主要應用在新能源汽車和工控等領域,氮化镓器件主要應用在5G基站等領域。

本文是專題係列第六篇,繼續偏重兩條產業鏈中的碳化矽的路線。寫下IGBT龍頭,斯達半導(603290,SH)。

在目前「缺芯潮」大環境下,新能源車產銷受到了一些影響,車規級芯片在一定程度上制約了新能源車的快速發展。

車規級芯片市場規模有多大?近日,比亞迪半導體總經理陳剛表示:「如果做好電動化和智能化,未來全球新能源汽車的車用半導體一年的市場容量應該是萬億級。」

新能源車芯片價值量最高的,當屬以IGBT(絕緣栅雙極型晶體管)為代表的功率器件。不僅是新能源車,光伏逆變器也大量使用IGBT。隨著新能源車滲透率的提升,以及光伏裝機量的持續增長,IGBT行業持續高景氣。

斯達半導正是國内領先的IGBT廠商。根據IHS Markit數據,2019年全球IGBT模塊和單管市佔率排名第一的企業均為英飛淩。國内廠商中,IGBT模塊排名前十的公司僅有斯達半導,市佔率2.5%;單管排名前十的公司僅有士蘭微(600460,SH),市佔率2.2%。關於士蘭微的情況,請見本係列第五篇文《士蘭微連續增資擴產,加速三代半導體佈局》。

IGBT兩大應用領域:新能源車、光伏

兼具MOSFET及BJT兩類器件優勢,IGBT被稱為電力電子行業的「CPU」。IGBT是由BJT(雙極型三極管)和MOS(絕緣栅型場效應管)組成的復合全控型電壓驅動式功率半導體器件。兼具有MOSFET的高輸入阻抗、器件驅動功率小、開關速度快、BJT器件飽和壓降低、電流密度高和GTR的低導通壓降的優點。

歷時超30年,IGBT已經發展至第七代,各方面性能不斷優化。IGBT作為新型功率半導體器件的主流器件,其應用領域包含工業、4C(通信、計算機、消費電子、汽車電子)等傳統產業領域,以及軌道交通、新能源、智能電網、新能源汽車等戰略性新興產業領域。

不過從當下最火的概念來說,IGBT主要有兩大應用領域:新能源車和光伏。這兩個市場空間巨大。

2021年,新能源汽車產銷量突飛猛進。而新能源車主要零部件中,價值最大的是動力電池,其次便是功率器件。安信證券研報顯示,矽基IGBT作為主導型功率器件,在新能源車中應用於電動控制係統、車載空調係統、充電樁逆變器三個子係統中,約佔整車成本的7%-10%,是除電池以外成本第二高的元件,也是決定整車能源效率的關鍵器件。

而在市場發展空間上,根據Gartner預測的數據,2024年單輛汽車中的半導體價值有望超過1000美元,中國2025年新能源汽車有望達到600-700萬輛,經測算中國新能源汽車半導體市場規模在2025年有望達到62.8億-73.2億美元。

在傳統燃油車中,MCU價值佔比最高,達到23%;其次為功率半導體,達到21%;傳感器排名第三,佔比為13%。而在純電動汽車中,由於動力係統由内燃機過渡為電驅動係統,傳統機械結構的動力係統被電動機和電控係統取代,其中電控係統需要大量的逆變器,對IGBT、MOSFET等功率器件產生了大量需求,推動了功率半導體在純電動車的價值佔比大幅提升至55%,MCU和傳感器價值佔比分别為11%和7%。

這也意味著,在未來一段時間内,IGBT和MCU的市場空間將被極大激發。

光伏行業需求方面,信達證券的研報介紹,光伏裝機容量持續超預期,1-8月裝機22.05GW,同比增長45%。

可以看出,IGBT兩大下遊行業均保持高速增長,市場空間巨大,特别是新能源車領域。近來有兩個事件,把三代半導體這事又炒了起來:其一是蔚來的新車型ET5,其二是三安光電。

先說蔚來的事。12月18日,國產汽車品牌、新能源「造車新勢力」之一的蔚來發佈了中型智能電動轎跑ET5,ET5是蔚來第二款搭載自研SiC(碳化矽)電驅係統的車型,前後雙電機的功率分别能夠達到150KW跟210KW,百公里加速4.3秒,預計2022年9月開啓交付。

蔚來指出,碳化矽所帶來的好處主要有兩大方面:一是在低載時的能效和里程可顯著增加;二是通過的電流能力提升30%,帶動續航里程等性能的提升。國内其他車企也非常積極推出SiC車型,如比亞迪在國内最早推出SiC車型漢EV,小鵬發佈搭載SiC技術的G9。

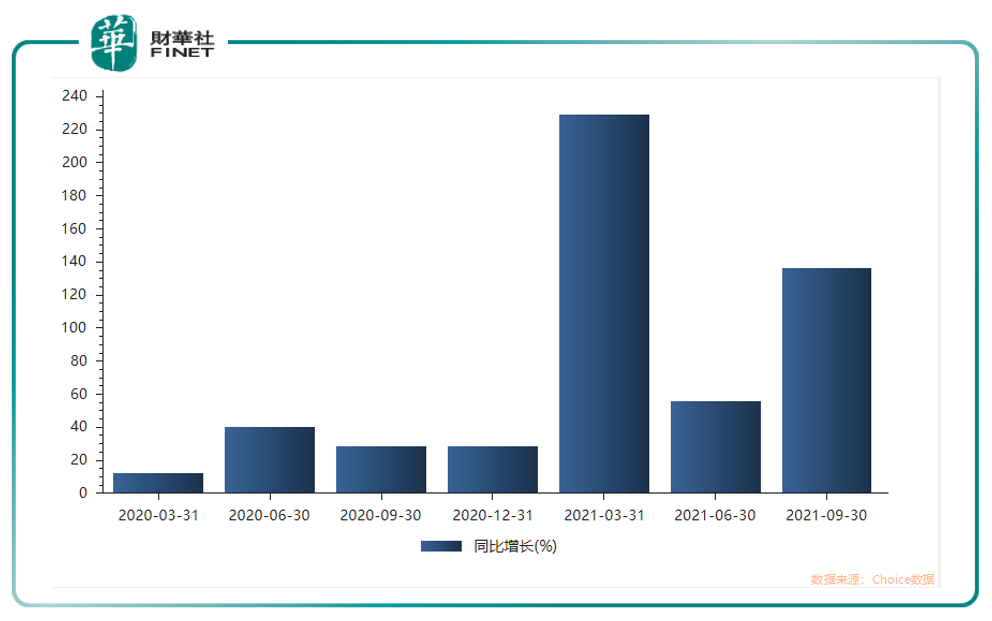

IGBT和碳化矽需求的高速增長讓斯達半導的業績也突飛猛進。據2021年三季報,今年第三季度公司扣非淨利潤同比增長136.20%,而今年(2021年)以來公司扣非淨利潤一直持高速增長趨勢(見下圖同比增長情況)。

第二個事是三安光電。近日三安光電副總經理陳東坡預計,在2023-2024年,長續航里程的車型基本上80%~90%、甚至100%都會導入碳化矽(SiC)器件。而從三安光電的十大流通股東情況來看,又被頂流基金加持。從三季末的持倉來看,蔡嵩松管理的諾安成長股票型證券投資基金,傅鵬博管理的睿遠成長價值混合型證券投資基金位居十大流通股東之中。關於三安光電,請參考本係列第三篇文《被機構寵愛甚至「不惜互怼」的三安光電,有何魅力?》。

蔚來的新車型和三安光電的事,讓碳化矽、IGBT、三代半導體領域又再度被市場關注。

35億定增擴產能

IGBT、碳化矽的需求攀升、快速發展,也讓斯達半導不斷增加產能。據公司近日發佈非公開發行股票發行結果公告顯示,公司擬定增34.8億元用於擴大產能。

具體募投項目包括:

1)高壓特色工藝功率芯片研發及產業化項目,所需資金15億元,建設週期為3年,達產後預計將形成年產30萬片6英寸晶圓高壓功率芯片生產能力;

2)SiC芯片研發及產業化項目,建設週期3年,所需資金5億元,產能為6萬片6英寸SiC芯片生產能力;

3)功率半導體模塊生產線自動改造項目,建設週期為3年,所需資金7億元,改造完成後將新增年產400萬片功率半導體模塊的生產能力。

東方財富證券對此事件點評:

斯達半導作為國内IGBT龍頭企業之一,致力於IGBT、SiC等功率芯片的設計、制造和測試。公司把握住新能源汽車、軌道交通、智能電網等下遊行業的需求以及技術方向,豐富產品結構,提高競爭力。

此外公司在SiC方向進展迅速,逐步在機車牽引輔助供電係統、新能源汽車行業控制器、光伏行業推出各類SiC模塊,獲得國内外多家著名車企和Tier-One客戶的項目定點,為未來公司SiC模塊銷售增長提供持續推動力。另外募投項目有助於擡升產能天花板,抓住目前功率器件供不應求的契機,提高行業市佔率。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)