12月28日,璞泰来公告称,公司控股子公司东阳光氟树脂与韶关市乳源瑶族自治县政府达成初步投资意向,拟在原计划的基础上进一步扩大产能建设规划,新建2万吨/年PVDF与4.5万吨/年R142b项目,项目总投资额约14亿元。

今年年初,璞泰来当时与东阳光控股及其子公司达成战略合作,及对东阳光氟树脂进行增资,从中获取了东阳光氟树脂60%股权,实现了优质资源的整合。

当前,璞泰来又斥资14亿元追加产能,可谓对PVDF前景打满预期。据公告披露,本次产能扩建后,将与东阳光氟树脂现有的0.5万吨PVDF产能形成完整配套,最终将形成2.5万吨/年PVDF产能和配套的4.5万吨/年R142b原料产能。

二级市场上,璞泰来近一年股价已接近翻倍增长,截至12月29日,公司股价收报158.20元/股,最新市值达1099亿元。

大手笔扩建,完善产业闭环

据了解,PVDF作为正极材料、涂覆隔膜等锂电材料的粘合剂,是锂电池产业链不可或缺的关键材料之一,短期内无替代品。

从行业格局看,锂电池PVDF主要为外资企业所垄断,主要生产企业阿科玛、索尔维、吴羽、大金等外企。

对于璞泰来来说,现时产能还不足与之相提并论,但若该2万吨PVDF产能如期投产,届时产能也将超越阿科玛,后者目前PVDF产能为1.45万吨。

按照计划,上述项目分两期实施建设,产能一期建设1万吨/年PVDF与1.8万吨/年R142b项目,建设期2年,预计2023年底前建成投产;二期建设1万吨/年PVDF与2.7万吨/年R142b项目,预计于2024年底前建成投产。

此外,就PVDF价格看,12月以来,锂电级PVDF价格继续维持在44.5万元/吨的高位,较年初的11万元/吨已涨翻3倍。价格高涨的背后主要受原料R142b紧俏的供需格局影响,所以伴随PVDF的投产,PVDF价格有望持续高位运行。

尤其是,在PVDF产能一体化项目中,还包括了配套的4.5万吨/年R142b项目,可见公司从原料端着手,有利于降低其整体生产成本。

届时产能释放后,公司围绕涂覆在粘结剂、PVDF等辅料上形成闭环,自给自足,同时与现有业务产生协同效应,降本增效。

公司表示,本次投资建设PVDF产能有利于公司进一步完善在基膜、涂覆材料、粘结剂、涂覆设备和涂覆加工的产业闭环,与公司涂覆加工、粘结剂业务形成有效的产业协同,R142b作为PVDF主要原材料,本次的配套建设将有利于东阳光氟树脂构建完善的工艺和原料布局。

石墨负极材料龙头

值得一提的是,璞泰来成立于2012年11月,是一家较为“年轻”的企业。不过,在不足10年的发展历程中,公司专注于锂电池上游行业实现高速成长,至今已成为人造石墨负极行业龙头、第三方涂覆膜行业龙头,并在锂电设备、PVDF、铝塑膜等细分环节均有超前布局且已量产出货。

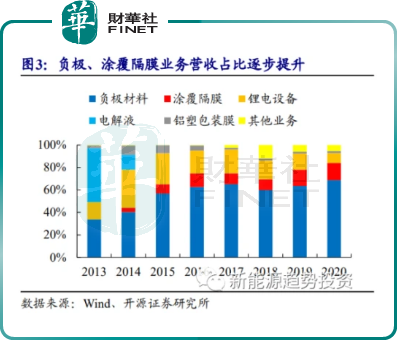

从业务布局看,成立之初电解液业务营收占据主导,但随着公司业务布局的逐步优化,2014年负极材料业务“后来居上”,2017年至2020年间负极业务营收占比慢慢趋于稳定,分别为65.27%、59.84%、63.62%、68.7%,为主要的核心业务。

从无到有,多年来璞泰来一直深耕人造石墨路线,借力人造石墨趋势成为一线负极龙头。

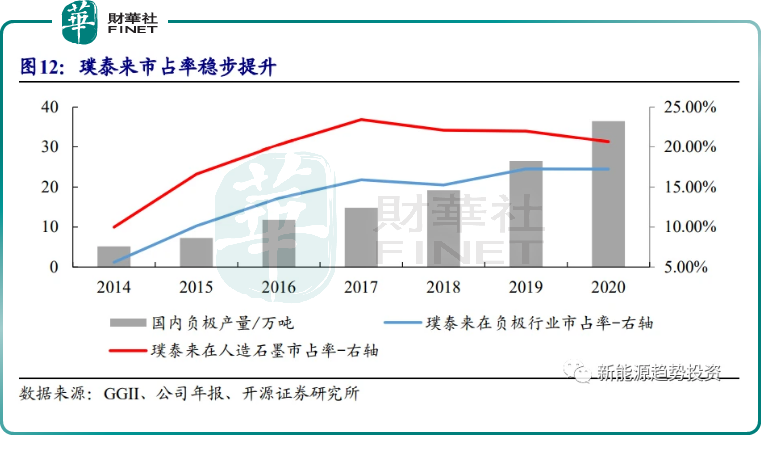

据悉,2015年公司形成万吨级产能规模,并于当年开始向宁德时代、LG化学、三星SDI等海内外锂电池巨头企业批量供货,由此公司在负极行业市占率快速提升。

此后,自2017年以来,公司从原材料针状焦的供应、造粒、石墨化加工及碳化包覆到形成负极产成品,形成了一体化生产布局。

在原材料方面,主要体现为针状焦的供应,公司于2019年参股振兴炭材,2021年转增后持股38.62%。在石墨化加工环节,璞泰来在2017年增资山东兴丰获得51%股权,而后在2021年收购其剩余49%股权,山东兴丰成为璞泰来全资子公司。

截至目前,公司石墨化自供率约为70%,领先同行企业。未来,随着内蒙5万吨和四川10万吨产能不断扩张,预计明年产能将超过15万吨,后年达25万吨。

Q3业绩创新高

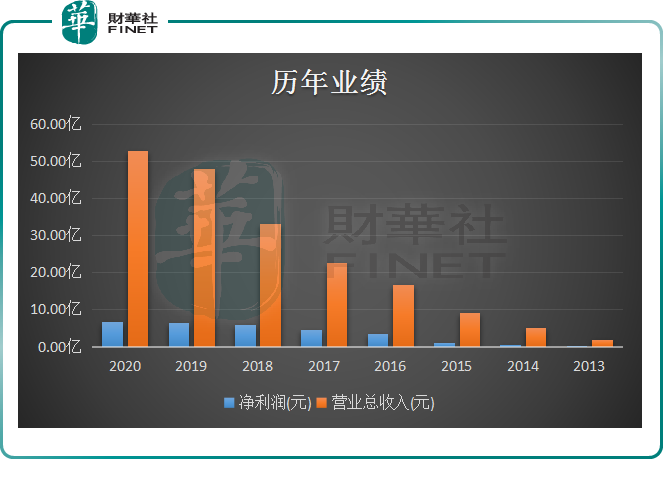

从业绩表现看,公司营收与净利逐年增长。就2020年度而言,受益新能源汽车产业链的强势驱动,公司实现营收52.81亿元,同比增长10.05%;实现净利润6.68亿,同比增长2.54%。

进入2021年后,公司业绩迎来爆发式增长。2021年前三季度,公司实现营业收入62.95 亿元,同比增加88%;实现归母净利润12.31亿元,同比增长196%。

其中,第三季度营收与净利均创单季度新高。第三季度,公司实现营收23.7亿元,同比增长63%,实现归母净利润4.56亿元,同比增长109%。

对于业绩高速增长,民生证券表示,受限电等因素影响,石墨化供给紧张,公开市场加工费自年初以来涨幅接近 50%,而公司自供率较高,受石墨化涨价影响较小,并可实现部分传导,保证第三季度单吨净利维持高位。

此外,截至第三季度季度末,公司存货与合同负债分别为38.78亿元与15.50亿元,较2020年底分别增长73.36%与112.91%,均显示公司在手未完成订单的大幅增加,未来业绩或有望进一步释放成长。

华创证券认为,随着下半年订单的陆续交付,公司锂电设备业务有望保持高速增长,预计全年锂电设备营收接近9亿。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)