12月28日,多部門聯合印發《「十四五」醫療裝備產業發展規劃》(以下簡稱《規劃》),據工業和信息化部裝備工業一司司長王衛明介紹,本次《規劃》是醫療裝備領域首個國家層面的產業發展規劃。

《規劃》聚焦人民日益增長的醫療衛生健康需求,聚焦臨床需求和健康保障,提出了「7556」的推進思路,即圍繞7個重點領域、部署5項重點任務、實施5個專項行動、採取6項保障措施,推進醫療裝備產業發展目標的實現。

其中七大重點領域:診斷檢驗裝備、治療裝備、監護與生命支持裝備、中醫診療裝備、婦幼健康裝備、保健康復裝備、有源植介入器械。

這在投資上,規劃為市場點明了未來的方向。

西南證券建議關注重點領域受益龍頭企業,該機構推薦邁瑞醫療、魚躍醫療、偉思醫療、微創機器人、啓明醫療等。

在七大重點領域,該機構推薦標的如下:

1)診斷檢驗裝備:先進細胞分析(邁瑞醫療)、新一代影像(聯影醫療)、POCT(萬孚生物)

2)治療裝備:放療(新華醫療、聯影醫療)、手術機器人(微創機器人、天智航)

3)監護與生命支持裝備:新型監護裝備、呼吸機(邁瑞醫療)、透析設備(三鑫醫療、威高)

4)中醫診療裝備:針灸、康復(魚躍醫療)

5)婦幼健康裝備:孕產期保健(偉思醫療)

6)保健康復裝備:康復機器人、電療、磁療(偉思醫療)、光療(普門科技)、康復輔具(翔宇醫療)

7)有源植介入器械:起搏器(微創心律、樂普醫療)、心衰治療介入(啓明醫療)、神經刺激(品馳醫療)、生物活性符合材料(正海生物)。

行業快速發展,空間巨大

王衛明在規劃發佈會上表示,全球「大衛生」「大健康」產業快速發展,醫學服務模式從疾病醫學服務向「疾病+健康」醫學服務轉變,從院中診療向院前家庭健康管理、院間資源共享、院後康復的連續性服務方向延伸拓展,醫療裝備產業發展空間巨大。

根據頭豹研究院的數據,2020年全球和中國醫療器械行業市場規模分别為4,840億美元和7,232億元,全球醫療器械行業市場規模2017-2025E預計年復合增速為5.4%,中國預計2021-2025年會保持年復合13.7%增速。

中國醫療器械行業細分市場中,佔比最大的是醫療設備,大概佔醫療器械6成份額。

根據使用場景不同,醫療設備又分為醫用醫療設備和家用醫療設備。2019年醫用設備佔比66.98%,家用設備佔比33.02%。其中,醫用醫療設備同比增速為17.3%。

西南證券研報中表示,預計2025年國内將有6-8家企業躋身全球醫療器械行業50強,預計2025年全球50強門檻收入約150億元。

而在規劃中,除了利好醫療裝備,同時也利好醫療信息服務。本次規劃提出要推進「5G+醫療健康」,居家社區、醫養康養一體化等新模式發展,這屬於醫療信息服務、醫療IT的範圍,醫療IT龍頭衛寧健康已經從12月20日至今持續上漲了。

筆者曾在7月21日文中《一紙公告引發醫療IT業巨震:「老二老三」強強聯合,能否幹過「老大」?》詳細解讀了醫療信息行業的情況以及龍頭衛寧健康的情況。

據IDC數據,衛寧健康和創業惠康分别位於醫療信息業的第二、第三位,排名第一的目前是東軟集團。當時那篇文的背景是老二和老三要公告合並,但後來由於一些原因又沒合並成。

產業鏈概況:替代空間廣闊

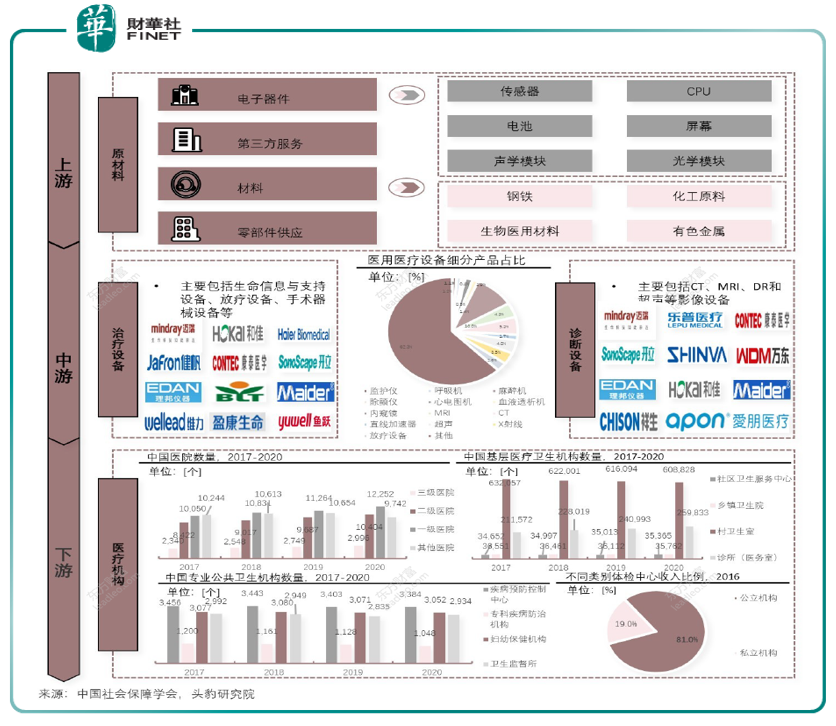

醫用醫療設備產業上遊主要是電器元器件、材料和零部件等,中遊主要為治療設備和診斷設備,其中診斷設備佔比最高,下遊主要包括醫療機構和體檢中心。

下圖為全產業鏈的邏輯及產品佔比情況、主要廠商。

上遊核心電子器件是醫用醫療設備生產的關鍵,國内電子器件與國際巨頭相比,整體產品偏向中低端化生產,導致整體毛利率較低。

中遊來看診斷設備佔比最高,診斷設備又以醫學影像設備為主。

下遊主要是醫療機構,其是醫用醫療設備的終端使用方。

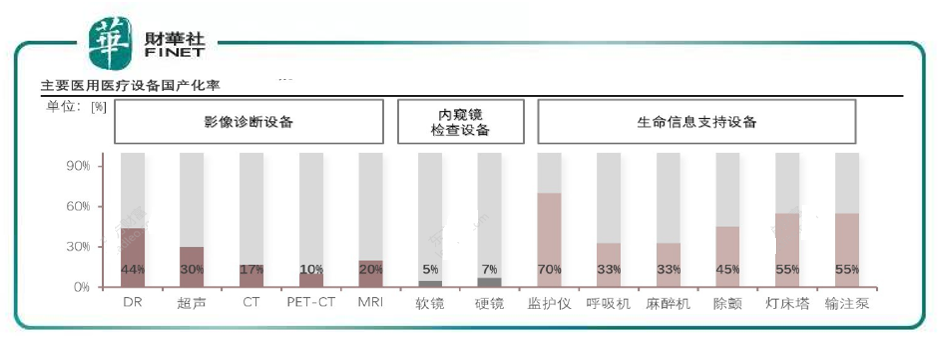

在國產替代空間上,除了監護儀和燈床塔國產化率超50%,其他主要醫用醫療設備國產率總體來看都不高,替代空間廣闊(見下圖各設備國產化率)。

投資標的分析

在醫用醫療設備的A股上市公司中,頭豹研究院按產品佈局把上市公司分了三類:

第一類是靠内部研發和兼並收購,已經發展成一定規模,在國内和國外都有一定市佔率的企業,第二類是企業拓展產品領域,產品從單一品類向多元化品類拓展。第三類企業則是持續專注細分市場,做精做細不斷提高市佔率和品牌知名度。

第一類代表企業如邁瑞醫療依靠多年的内部研發和並購拓展,產品線涵蓋生命信息與支持、醫學影像等設備產品種類非常豐富。

第二類代表企業,如理邦儀器近年由超聲診斷係統和監護儀拓展至體外診斷;寶萊特由監護係統拓展至血液透析領域;開立醫療由超聲診斷係統拓展至内窺鏡和體外診斷領域。

第三類代表企業,如愛朋醫療、海爾生物、盈康生命、戴維醫療和祥生醫療,專注於細分領域產品技術研發創新,產品線則相對單一。

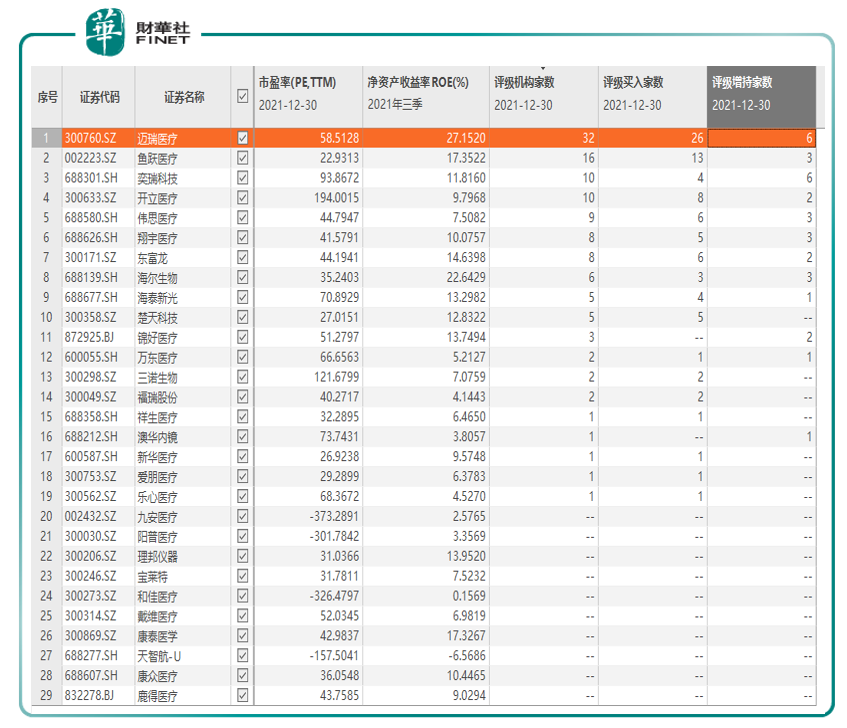

筆者按申萬2021版行業分類(僅A股),醫療器械(2級分類)行業有105家上市公司,下屬的醫療設備(3級分類)行業有29家上市公司。

從下表中各項指標綜合來看,邁瑞醫療、魚躍醫療是被機構較為看好的,同時從估值(PE)和業績增速(ROE)上來看也不錯。

若以業績增速(ROE)為基準,尋找相對低估值標的,根據上表數據,篩選出的還有海爾生物、康泰醫學、理邦儀器等。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)