在行業高景氣推動下,又一家三元材料供應商將觸角伸向磷酸鐵鋰賽道。

12月30日,長遠鋰科(688779.SH)發佈公告稱,全資子公司長遠新能源擬投資建設年產6萬噸磷酸鐵鋰正極材料項目,總投資約20.88億元。

公告披露,該項目的選址是長沙高新技術開發區内長遠鋰科車用鋰電池正極材料擴產項目的二期車間。項目計劃2022年1月開始建設,2023年4月投產,建設期16個月。

01再砸20億入局磷酸鐵鋰

資料顯示,長遠鋰科成立於2002年,並於2021年8月份正式登陸上交所科創板,主要從事三元材料,三元前驅,钴酸鋰等多種鋰電正極材料。而如今,三元正極材料已經成為長遠鋰科的核心產品,收入比重超8成。

值得一提的是,長遠鋰科是中國五礦集團旗下的直管企業。據了解,中國五礦集團金屬礦產資源儲量豐富,境外礦山遍及亞洲、大洋洲、南美等地,擁有巴新瑞木鎳钴礦等全球一流礦山,在全球金屬材料行業中位列第一。

有這樣實力強悍的股東做靠山,長遠鋰科中長期原材料(硫酸鎳、碳酸鋰等)成本端較容百科技、當升科技等競爭對手有一定優勢。

長遠鋰科作為三元材料主要供應商,此番進軍磷酸鐵鋰,是為進一步完善公司在鋰電材料產業鏈中的佈局,滿足下遊旺盛的市場需求。

今年以來,磷酸鐵鋰正極材料因其相對較高的比容量,優異的充放電性能及循環性能,性價比等優勢逐漸受到市場青睐,在未來新能源汽車,儲能等行業發展前景廣闊。據方正證券預計,2025年磷酸鐵鋰需求可超200萬噸。

據TrendForce集邦咨詢統計,2021年國内鋰電池正極材料擴產項目超過50起,其中磷酸鐵鋰材料項目佔總項目數額60%以上。

下遊需求暴增,該產品價格也隨之飛漲,2021年磷酸鐵鋰1月份的價格是3.7萬元/噸,截止當前價格為9.9萬元/噸,全年價格累計漲幅達6.2萬元/噸。

當前,長遠鋰科擁有麓谷基地、銅官基地、高新基地三個生產基地,擁有3萬噸正極材料和2萬噸前驅體產能,在建產能8萬噸正極材料,預計2022年將達到11萬噸/年正極材料的產能。若加上上述6萬噸新項目,公司正極材料產能或將達到17萬噸。

據了解,長遠鋰科已完成了磷酸鐵前驅體及磷酸鐵鋰的制備,磷酸鐵鋰產品已送下遊客戶進行評測。

02深度綁定「大客戶」

長遠鋰科持續擴產,主要是有著大客戶的背書,從供應鏈份額看,公司是行業最大的三家電池廠商的主要正極供應商。

寧德時代是長遠鋰科第一大客戶,其對寧德時代及其下屬企業2018至 2020三年銷售額佔公司營收總額比重分别達36.49%、58.43%和38.20%。

開源證券指出,2018至2019年長遠鋰科均為寧德時代的前五大供應商之一,是排名第一的正極材料供應商;2020年長遠鋰科佔寧德時代三元正極採購約30%。

同時,寧德時代還是長遠鋰科上遊供應商。根據招股說明書内數據,2018-2020 年,長遠鋰科三元前驅體主要從湖南邦普(寧德時代下屬企業)採購,佔三元前驅體總採購金額的比例分别為 99.87%、93.97%和 99.78%。

億緯鋰能是長遠鋰科第二大客戶,佔正極供應的50%以上;2020年,比亞迪也成為公司第三大客戶,其811電池前驅體均向長遠鋰科採購。

除了上述三家動力電池巨頭,截至目前,長遠鋰科已成功進入豐田、松下、三星SDI、ATL、塔菲爾等多家知名鋰電池生產企業供應商體係,品牌效應日益加強。

03業績好轉,淨利暴增13倍

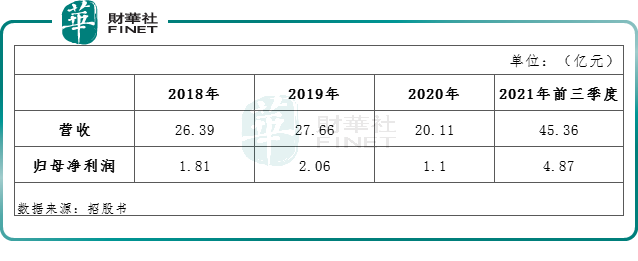

值得一提的是,過去三年,長遠鋰科的經營業績表現一般,營收、淨利整體呈現下滑趨勢。

2018-2020年公司的營收分别為26.39億元、27.66億元、20.11億元;淨利潤方面,2018-2020年的歸母淨利潤分别為1.81億元、2.06億元,1.1億元。

針對業績下滑原因,招股書顯示,受疫情影響疊加補貼退坡政策影響,公司主打產品銷量及售價雙雙下滑。2020 年度的主打產品為5 係、6係、8係NCM及NCA正極材料,合計銷量為16219.80噸,而2019年的合計銷量為19365.41噸;售價方面,2020年三元正極的銷售均價為10.48萬元/噸,相比2019年下降25.32%。

隨著疫情的逐漸好轉,及捆綁多家優質大客戶,2021年長遠鋰科的業績大幅提升。今年前三季度營收45.36 億元,同比增長323.0%;歸母淨利潤4.87 億元,同比增長高達13.1倍;扣非歸母淨利潤4.74 億元,同比暴增29.25倍。

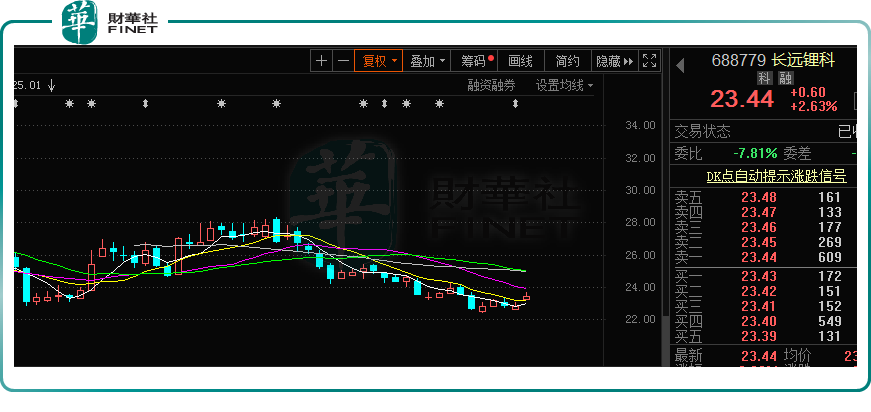

需要注意的是,長遠鋰科的業績顯著擡頭,但其在二級市場的表現卻「平平無奇」。上市首日,長遠鋰科收盤價為23.17元,後來最高點升至34.43,截至12月31日,公司收盤價為23.44元,漲幅2.63%,最新總市值452.2億元。

這可能與長遠鋰科的市場佔有率有關。2020年長遠鋰科三元正極材料產能市佔率為10%,在國内排名第三,僅次於容百科技14%、天津巴莫11%。

不過,高鎳三元電池是未來三元材料的主流已成行業共識,但長遠鋰科市場佔有率並不突出。西部證券的研報數據顯示,2020年容百科技和天津巴莫在中國高鎳三元材料市佔率分别為59%、24%,而長遠鋰科的市佔率僅為7%。

結語:

整體來看,長遠鋰科作為三元正極材料行業的領先者,有較好的發展前景,首先在原材料成本端控制體現出優勢,再者公司深度捆綁多家一線動力電池廠商,有望受益龍頭電池企業在新能源行業的快速成長。

不久前,長遠鋰科曾在投資者互動平台表示,公司目前滿產滿銷、運營穩定。未來,長遠鋰科在二級市場的表現能否峰回路轉?

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)