自2020年全球多国列出实现碳中和长远目标以来,具有低碳优点的天然气被各国寄予了厚望。

特别是正值冬天的北半球,多国天然气供需紧张更是凸显出天然气在能源结构中的重要意义。近期,俄欧“斗气”也让天然气市场走向了人们的视线。

受俄罗斯天然气供应量下降影响,欧洲天然气供不应求,天然气价格疯了一般飙升。数据显示,欧洲天然气基准价格12月21日再创新高,相比去年年初涨幅达到了惊人的800%。尽管美国液化天然气(LNG)船近期驶向了欧洲,但欧洲市场紧张状况依然难以从根本上缓解。

一方面是应对气候变化影响削弱化石能源的消费,另一方面生活供热和工商业对燃气需求只增不减,可以看出天然气的市场预期依然十分强劲,这也影射出国内天然气行业的景气度不低。

国内高气价不碍消费量高增长

我国的天然气资源相对不足,近些年进口依存度持续上升,彭博预计2021年我国天然气进口量占比提升至46%的历史高位。

换言之,2021年我国天然气消费量有将近一半是来自海外,因此受全球天然气价格变动影响较大。

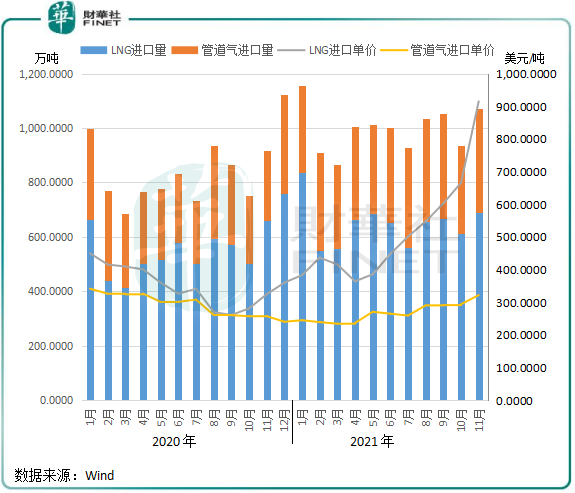

Wind数据显示,2021年前11月,我国天然气进口量和进口单价显著上升。自2021年5月以来,我国LNG进口单价突然迅猛增长,11月平均单价达到了914美元/吨,较1月飙升138.9%;同期管道气进口单价则温和增长。

进口量方面,我国天然气产量在2021年只取得小幅增长,远跟不上消费增长的速度,导致对外依存度进一步提升,且高气价依然不影响国内对天然气的消费需求。2021年前11月,我国天然气累计进口量达1.1亿吨,同比大幅增长21.8%,其中LNG进口量占比接近80%。

这表明,我国天然气进口主要以LNG接收站为主,管道气依然是未来增强进口量的重点。从资本市场层面看,管道气价往往低于LNG气价,且管道气进口协议年限长,供给相较于LNG更加稳定,目前中俄西线和中亚D线正在建设当中,未来管道气进口有望进一步增强。这将对那些有管道线路优势的燃气分销商来说更有助于互联互通,气源供应更有保障,气源成本也有望下降,从而有利于毛差的稳定。

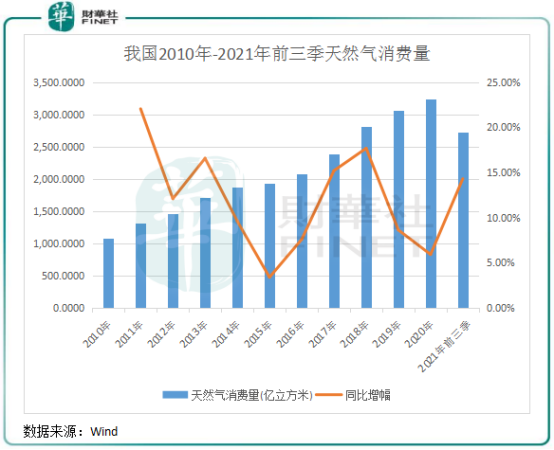

值得注意的是,在2019年及2020年我国天然气消费量增速大幅下滑后,2021年我国对天然气的消费量重回高增长的轨道,进口量的快速增长也正印证了这点。

统计局数据显示,2021年前三季度我国天然气表观消费量约为2731亿立方米,同比增长14.3%,增幅已达到近10年来的高水平。

正值冬天之际,国内天然气价格不断上升,也带火了燃气股的股价。2021年7月底至今,同花顺A股天然气指数快速上攻,累计涨逾30%。另据Wind统计,期内港股及A股燃气概念股中共有15家企业股价累计涨幅超过了25%,其中新天绿色能源(00956.HK)更是飙升超过70%。

天然气重回高景气度的原因是什么?

要知道,我国2021年天然气消费量是在高气价以及地产市场放缓的不利背景下实现高增长的。

对于天然气市场重回高景气度的原因,财华社认为主要有以下几点:

一、2020年疫情冲击下,我国天然气消费量显著放缓,增幅降至个位数,对于2021年来说基数较低。

二、我国碳中和背景下的煤炭产能控制,导致一次能源供应不足,供需紧平衡导致天然气需求增长。2021年前三季,全国规模以上企业累计原煤产量29.3亿吨,同比增长3.7%,增幅持续维持在低位数。

三、天然气在碳中和目标中的地位逐步显现。天然气是低碳的能源,二氧化碳排放量比煤炭低近50%,作为清洁能源,天然气在能源转型中亦与风电及光伏一样被市场寄予厚望。

2020年,我国天然气消费量占能源总消费了达到了8.4%,《中国天然气发展报告(2021)》预计2040年前后天然气消费将达峰。在政策的支持下,我国天然气在储气和管网建设方面得到了进一步提升,助力燃气渗透率的提升。

四、“煤改气”、“瓶改管”和燃气发电趋势正日益浓重,进一步刺激了我国的天然气消费量。

比如在“煤改气”方面,不少燃气分销商加码这块市场的布局,其中,新奥能源(02688.HK)2021年上半年“农村煤改气”用户占了新开发家庭用户的17%,“煤改气”的新用户开口气量占新开发工商业用户的26%;同期,华润燃气(01193.HK)工业和商业接驳用户分别同比增长20.7%及18.4%。

深圳燃气(601139.SH)“瓶改管”工作也进展顺利,2021年上半年新增城中村居民用户16.96万户,同比飙升350%。

此外,燃气发电也正逐步进入我们的视野。2021年前11个月,我国燃气发电的装机容量为1.07亿千瓦,同比增长9.8%,增幅仅次于生物质、风电及光伏的装机容量增速,超过火电、水电和核电的装机容量增速。

从这些数据可以看出,2021年天然气价格回升对工商业和民用燃气消费有一定的压制作用,但国内日趋严格的环境要求以及相应的扶持政策,未来以工业用气和城市燃气为主的消费市场将是支撑天然气需求的重要力量。

特别是工业用气领域,该市场的需求增长十分迅速。根据Wind数据统计,我国工业天然气消费量在2019年为2092.5亿立方米,2010年-2019年复合年增速为13.3%,增长迅猛。

燃气企业朝多元化转型

燃气分销企业处于燃气市场的下游,企业通过三桶油和所在地区省管网公司进行采购,并以自身的管道或槽车等方式向终端消费者销售。

十多年前,我国大量城市燃气企业开始摆脱了“投资靠政府,经营靠补贴”的历史,走向了自主经营和自负盈亏的道路。当前,我国下游的燃气分销市场市场化程度较高,国资、民资和外资都有参与,市场格局总体稳定健康。

在风电和光伏等新能源成本降到足够低之前,经济社会发展较为落后且天然气消费占比偏低的地区难以直接跨越到电气化时代,所以天然气仍将是这些地区经济社会发展重要的能源产品。中长期看,天然气行业的公益属性依然较强,市场稳步增长也将是一个大趋势。

而对于燃气分销商来说,很多企业并不满足于燃气市场,并向综合能源方向进行升级。综合能源是一个广泛的领域,包括光伏、风电、供热、加氢站、地热和生物质等清洁能源,这些领域正是顺应碳中和长远战略的一部分。另一方面,燃气企业转型发展与传统业务具有较强的协同效应,企业在进入发售电领域后还可以利用原有的燃气供应及销售优势,获取更多的电力用户,新旧业务的协同性发展有利于系统性降低用户开发的成本和碳排放强度。

根据业绩报,不少头部燃气企业的转型收获了成效,成为燃气业务外另一个有增长潜力的大类。

新奥能源是国内燃气市场的龙头企业,在综合能源方面具有先发优势。2021年上半年,新奥能源冷、热、电、蒸汽等综合能源实现总共80.49亿千瓦时的销售量,同比增长67.5%,2020年度该增幅也高达75.9%。2021年上半年,公司综合能源业务收入比重为8.9%,较2020年增长1.9个百分点。

华润燃气的综合能源布局主要是在分布式能源、加氢站和充电桩方面。2021年上半年,华润燃气分布式能源和充电桩业务售电量分别增长87.3%及83.3%,期内9座加氢站获批建设。

中国燃气(00384.HK)朝天然气分布式能源、集中供热、光伏发电、配售电、充电桩等方向布局,不过公司未披露相关业务数据。

深圳燃气也布局了冷、热、电、氢等综合能源业务,2021年上半年,旗下深燃热电上半年发电量7.69亿千瓦时,同比增长28.46%,供热量8.95万吨,同比增长52.13%。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)