1月4日,香飘飘公告,鉴于各主要原材料、人工、运输、能源等成本持续上涨,经公司研究决定,对公司固体冲泡奶茶(含经典系列、好料系列)产品价格进行调整,主要产品提价幅度为2%-8%不等,新价格自2022年2月1日起按各产品调价通知执行。

1月5日,香飘飘股价小幅高开近4%,后震荡回落,收盘涨0.48%。

值得注意的是,曾经的奶茶第一股,股价自2019年8月以来持续下跌,已经腰斩。目前市值为69.95亿元,市值较历史高点缩水约87.5亿元。

公司同时还提示风险称,本次部分产品调价可能对公司产品市场占有率有一定的影响,加上成本上涨因素,本次产品调价不一定使公司利润实现增长,调价对公司未来业绩的影响具有不确定性。

食品板块迎来涨价潮

涨价可不止香飘飘一家。就在同一天,1月4日晚,海融科技公告称,鉴于各主要原辅料成本持续上涨,公司决定对部分产品出厂价格进行调整,上调幅度为5%到8%不等,新价格于3月1日开始实施。

海融科技主要产品包括烘焙食品原料和冷冻烘焙食品,其中烘焙食品原料主要产品包括奶油、巧克力、果酱等。

海融科技在2021年半年报中表示,公司产品的主要原材料为油脂、葡萄糖、糖等,易受大宗商品价格波动影响。报告期内公司主要原材料成本占主营业务成本的比例较高,主要原材料的采购价格对公司生产成本影响较大。

事实上,自去年10月份以来,食品板块的涨价潮就开始持续上演。

2021年10月13日,海天味业公告称,由于各主要原材物料、运输、能源等成本持续上涨,酱油、蚝油、酱料等部分产品提价3%—7%不等,拉开了食品饮料行业“涨价潮”的序幕。

2021年10月22日,洽洽食品发布公告,公司部分产品提价8%—18%不等,原因为系列产品升级及原辅材料成本上升。

接着,2021年11月1日,安井食品公告宣布部分速冻鱼糜制品、速冻菜肴及速冻米面制品调价3%-10%不等,原因也是原材料、人工、运输、能源等成本持续上涨。次日,恒顺醋业公告宣布部分产品提价5%—15%不等。随后,海欣食品于11月3日公告称对部分产品提价3%—10%不等。此后,天味食品、加加食品、安琪酵母、金禾实业、金龙鱼、熊猫乳品、娃哈哈等企业纷纷宣布提价。

此前,多家跨国企业也曾宣布涨价计划来抵消成本压力,例如卡夫亨氏、雀巢、可口可乐、联合利华等。2021年9月,雀巢首席财务官François-Xavier Roger曾在巴克莱全球消费者大会上表示,“我们预计(定价)会上升,而且很有可能在2022年进一步上升。”

究其根本,是因为2021年大宗商品价格持续上涨,很多公司原材料端承压。

但是涨价的结果却不尽相同。有的公司靠涨价成功扭亏,有的公司却成本端承压业绩下滑。可谓是几家欢喜几家愁,其实重点还是看公司本身的品牌力,是否有足够的溢价能力,以及较强的成本转嫁能力?

曾经的奶茶第一股,业绩受冲击,如何应对新式茶饮的挑战?

香飘飘曾经的品牌力还是很强的。

资料显示,香飘飘成立于2005年,专业从事奶茶产品的研发、生产和销售。该公司于2017年11月30日登陆上交所,成为国内奶茶行业第一家上市的企业。

公司曾经靠着“一年卖出X杯,杯子连起来可绕地球X圈”广告成功出圈,占据了80后、90后的回忆。市占率方面超50%,甚至力压巨星周杰伦代言的“优乐美”奶茶。

不过近些年,传统冲泡式奶茶却显得有些落寞。

随着大众消费观念的升级,工业化的奶茶产品逐渐失去了吸引力。公开资料显示,2017~2018年,中国冲泡式奶茶市场增速分别下滑至2.4%、5%;2018年中国冲泡式奶茶市场规模仅为49亿元。细分市场触及天花板,广告也迎来消费者疲劳期。

更重要的是,新式茶饮在近几年迅速崛起,特别是伴随着外卖业务的迅速铺开,不少消费者自然愿意选择品类更多,操作更方便的新式茶饮。

东北证券研报数据显示,预计到2024年新式茶饮市场规模将突破1700亿元,2015~2019年CAGR为29.4%,预计2019~2024年CAGR为23.5%。代表品牌有喜茶、奈雪的茶、Coco、一点点、书亦烧仙草、蜜雪冰城等。

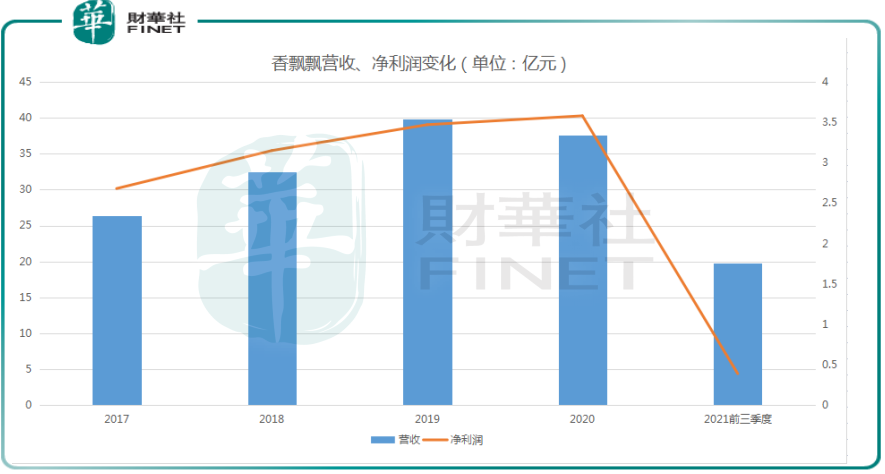

从业绩表现来看,2021年香飘飘业绩出现变脸。2021年前三季度公司实现归属母公司所有者的净利润0.39亿元,而2020年公司实现归属母公司所有者的净利润3.58亿元。

2021年12月17日,有投资者在互动平台提问香飘飘董秘,香飘飘为何业绩增长缓慢甚至下滑。香飘飘回应称,公司目前处于“转型升级+二次创业”阶段,叠加疫情影响,经营业绩存在一定波动,符合公司现阶段的特征。

值得一提的是,香飘飘一直在努力尝试打破品类限制,2017年,香飘飘首次推出即饮奶茶品牌兰芳园;2018年,公司又再次创新性推出“MECO”果汁茶等,以此开创“杯装果汁茶”新品类。

除此之外,公司甚至还把触角伸到了轻食赛道,谋划新的变局。2019年,香飘飘推出了“Joyko”代餐谷物麦片;2020年,公司又再次上线了“一餐轻食”代餐奶昔产品。

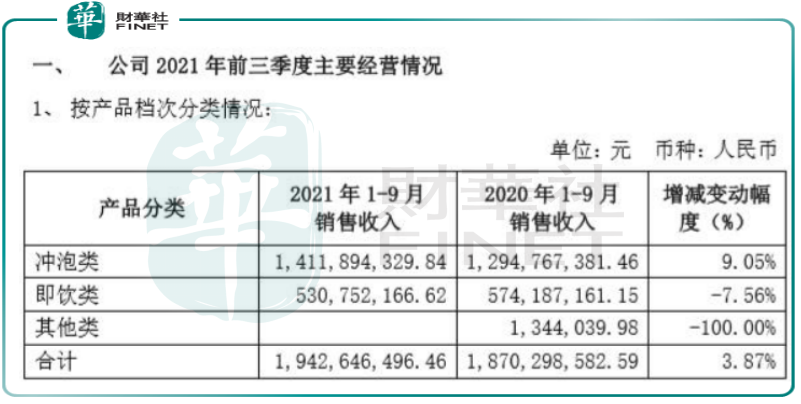

然而从最新的财报数据来看,今年前三季度,香飘飘的冲泡类产品收入为14.12亿元,同比增长9.05%,占总营收比为71.53%;即饮类收入为5.31亿元,同比减少7.56%,占总营收比为26.9%。香飘飘的改革,效果并不明显。

在食品产业分析师朱丹蓬看来,“香飘飘做轻食代餐、泛冲泡类产品方向没错,但在主业没有太大进展的时候,这些产品落地可能会存在困难。”

结语——

香飘飘作为曾经的奶茶王者,尴尬处境在于,原有业务面临触顶,新产品的市场反馈不及预期。再加上新式茶饮来势汹汹,资本凶猛,市场巨头盘踞。公司未来能否成功打造“第二增长曲线”,还需耐心观察。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)